2019年一季度水泥行业经济运行报告

综述:一季度全国水泥行业实现“开门红”,相比去年一季度,表现出“量价齐升”的特点,整体行业效益继续保持增长态势,但增速比去年明显回落。

一季度我国宏观面基本面向好,在整体经济增长超预期的背景下,基础设施补短板力度加大,房地产投资实现稳中有升,水泥相关的需求环境有了明显改善,尤其是以京津冀为代表的区域基建带来的需求增长十分明显,企业发货水平大好预期。同时,虽然从环比来看,一季度水泥价格呈逐月回落趋势,但水泥价格延续去年底的较高水平,价位明显好于去年同期。较好的价位水平,保证了南部地区行业企业的盈利能力,北部地区盈利水平也呈迅速回升。冀东、祁连山等多家北部企业一季度呈扭亏为盈。

一、水泥需求:投资拉动下,需求持续向好

2019年一季度,企业信贷融资占比大幅提升,金融加大对实体经济的支持,社会融资规模超出预期,宏观基本面向好,固定资产投资增速6.3%、房地产投资增速11.8%、基建投资增速4.4%,增速环比均提升。基础设施补短板力度加大,房地产投资稳中有升,细分项中,商品房库存处于去化过程,新开工面积和施工面积仍保持较高增速水平。两者作用下,水泥需求好于预期。

2019年一季度,全国累计水泥产量3.92亿吨,同比增长9.4%,去年同期为下降4.5%。3月份,全国水泥市场需求继续好转,其中,北方地区除东北、内蒙和新疆外,需求陆续恢复,南方地区需求快速回升,全国单月水泥产量1.8亿吨,同比大幅增长22.2%,去年同期为下降15.6%。

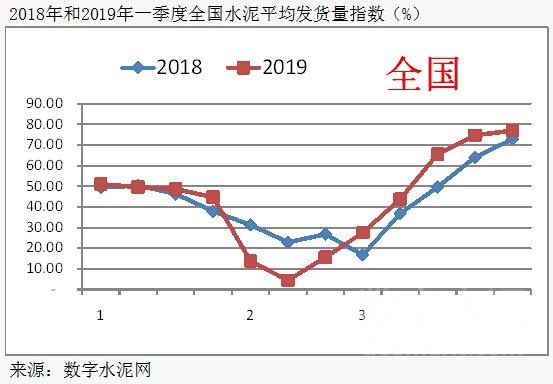

一季度是我国水泥需求的淡季,与去年同期的市场需求对比来看,今年一季度表现较为强劲,尤其是以重点工程为主的区域市场,如京津冀地区重点工程明显好于往年,冬季施工明显增多,根据监测的水泥发货量指数看,2019年一季度比2018年一季度水泥发货量提升20%以上。西南、西北、华东都有比较好的表现,均有不能成都的提高。从包括冀东、祁连山多个上市公司发布的一季度业绩预报来看,企业水泥销量增长明显,部分企业综合销量同比增长达到20~30%。

另外,值得注意的是一季度包括广东、广西、海南、湖南、江西、贵州的需求有明显减弱迹象。短期看,雨水天气较多导致需求下降是主因之一。

二、供给:库存保持低位,产能利用率有所回升

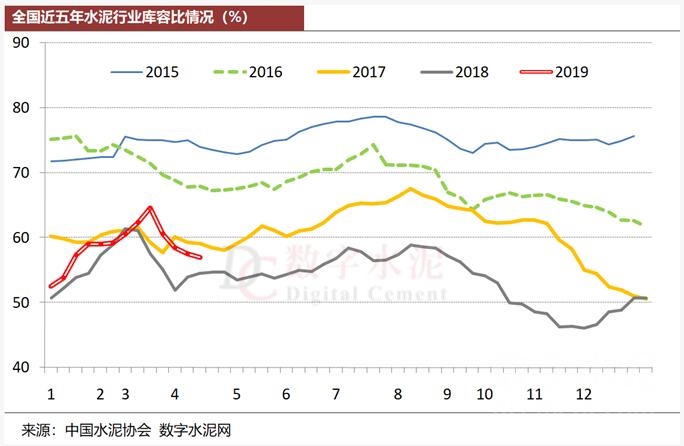

2019年一季度,供给端依旧受制于包括在错峰生产、环保限产在内的制约,虽然去年底推行的差异化错峰,使得部分产能豁免,但数量相对较少,在需求形势总体回升的情况下,行业水泥总体库存水平依旧处于历史低位。维持在50-60%之间的较低水平。局部区域包括京津冀、长三角、山东、河南、湖北、四川等地区的库容比更是低于50%以下。

在一季度整体需求提振的背景下,水泥熟料产量2.75亿吨,同比增长11.44%,利用率水平同比去年有所回升,比去年同期提高5个百分点,达到52%。

三、水泥价格:同比上涨,环比回落

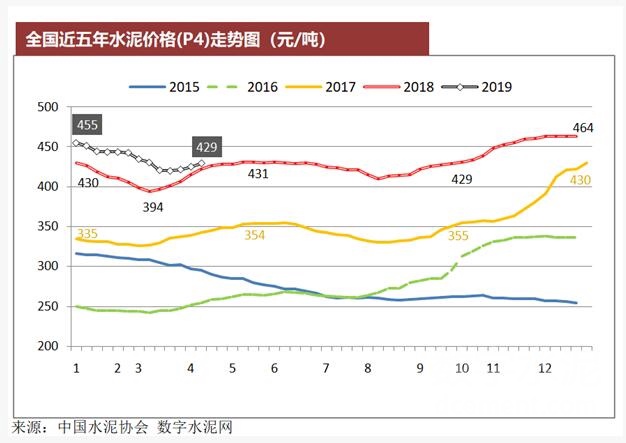

2019年一季度,全国水泥价格表现出同比增长,环比回落的特点。根据监测,一季度全国P.O42.5散装水泥市场平均价格为438元/吨(含税到位价),高于去年同期价格28元/吨,涨幅收窄。全国水泥和熟料库存普遍处于中低位,保证了行业水泥市场价格仍旧处于历史较高位置。

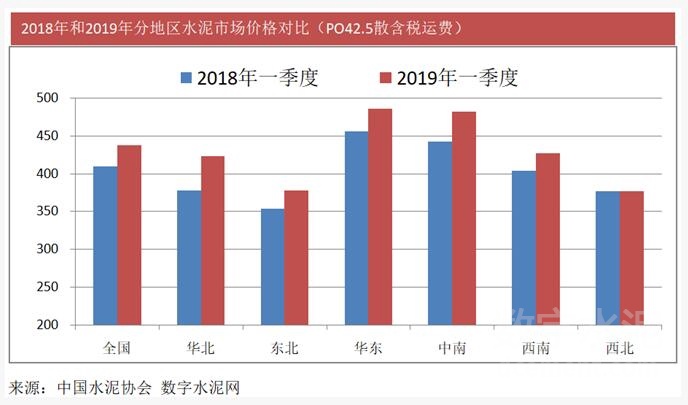

从区域来看,除了西北基本与去年同期持平外,其余地区都有不同程度的增长,尤其以京津冀为代表的华北区域同比涨幅最大,达到46元/吨,其次是中南地区,涨幅40元/吨。

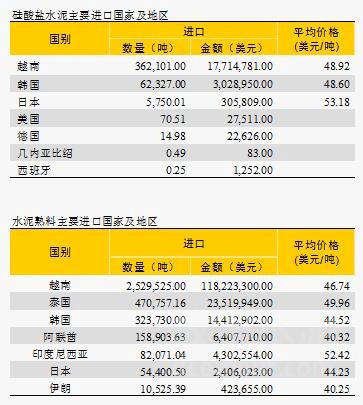

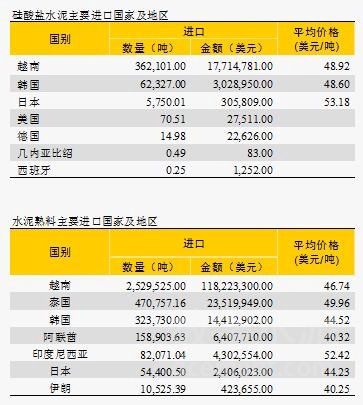

四、进出口:出口大幅减少、进口继续暴增

根据海关总署数据显示,2019年一季度我国水泥出口量大幅度减少,水泥出口102万吨,下降50%,熟料出口19万吨,下降73%。需求强劲、错峰影响和较高价位,导致我国进口水泥和熟料继续暴增,一季度共进口水泥和熟料406万吨,同比增加122%。其中,水泥进口43万吨,增长507%,熟料进口363万吨,增长106%。越南继续保持水泥和熟料对我国进口量的第一位,共计289万吨,占总进口量的71%,其中:水泥进口36万吨,熟料进口253万吨。

五、行业效益:利润继续保持增长,增速比去年明显收窄

根据国家统计局数据显示,2019年前两个月利润继续创历史同期新高,水泥行业实现利润总额134亿元,预计一季度利润将继续增加至接近250亿元,利润增速比去年同期明显收窄。

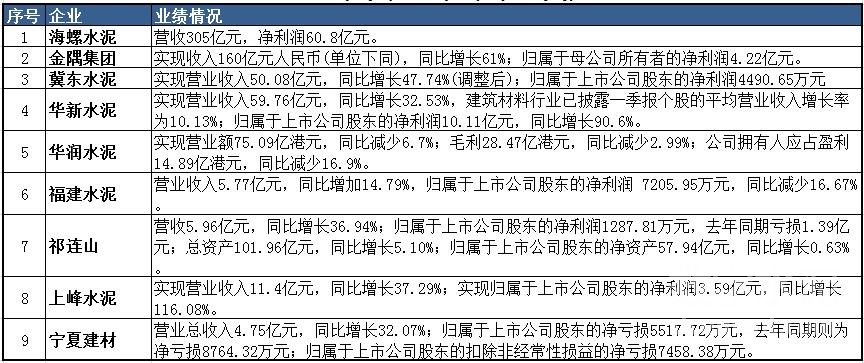

水泥行业上市公司一季报扎堆报喜,实现开门红,海螺水泥实现净利60.8亿,同比增27%;中国建材股份公告一季度盈利大幅增加;华新水泥公司一季度实现净利润10.11亿元,同比增加91%;冀东水泥发布的一季度业绩告称,实现净利润4490万元,实现扭亏为盈;祁连山一季度经营业绩将扭亏为盈,实现净利润1287万元。

六、预测:二季度价格和效益保持稳中向好

二季度随着季节性的需求回暖,行业供需将保持较好的平衡状态,库存依旧会在低位运行,价格总体平稳中向好,尤其是北部的地区的供需矛盾将会比去年有明显改善,低价位区域有望回暖。南部市场总体平稳,行业将会保持较强的盈利能力,为全年的稳定运行打下坚实基础。

免责声明:本文来源于网络,版权归原作者所有,本文所载信息仅供参考,不作为直接决策建议。转载仅为学习和交流之目的,如无意中侵犯您的合法权益,请及时联系钢谷网029-83623937