【社库、厂库】12月26日钢谷网中西部钢材库存调研统计

钢谷网数据朴实准确,为您提供更加全面、有效的参考!

序:白雪却嫌春色晚,故穿庭树作飞花。

序:白雪却嫌春色晚,故穿庭树作飞花。聚焦国外宏观市场,欧美市场偶遇“圣诞熊”,OPEC成员国减产协议貌似“纸上谈兵”,原油市场迎来冰点;聚焦国内市场,减税降负成果显著,预示个税改革平稳落地。转至供需面来看,限产政策不确定干扰螺纹价格走势,近期环保和检修加剧继续提供弱支撑;利润快速下降或将倒逼钢厂调整生产策略。库存拐点验证有效,本周库存盘点尤为关键,预判库存转换效应以及下游需求结构性变化,作为本年度库存收官之战,社库、厂库如何演绎?一起来透析最新的库存情况,最直观最客观的为您展现!

1

钢谷网社库、厂库综述

社库

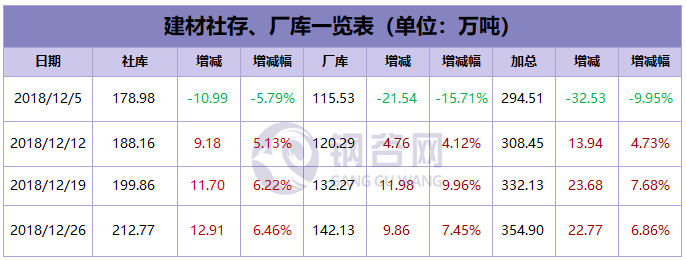

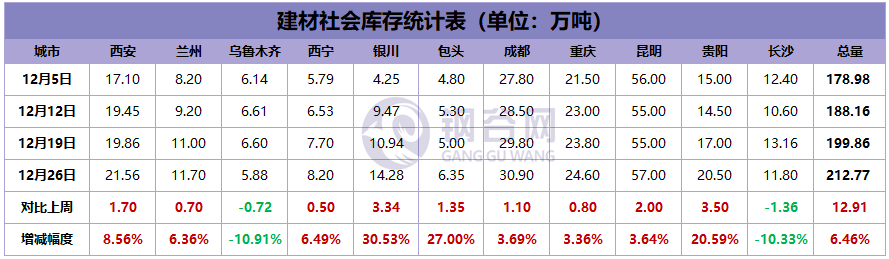

建材总量:212.77万吨,较上周增加12.91万吨,上升6.46%;

热卷总量: 33.86万吨,较上周增加 0.04万吨,上升0.11%;

中厚总量: 18.28万吨,较上周增加 0.75万吨,上升4.28%。

厂库

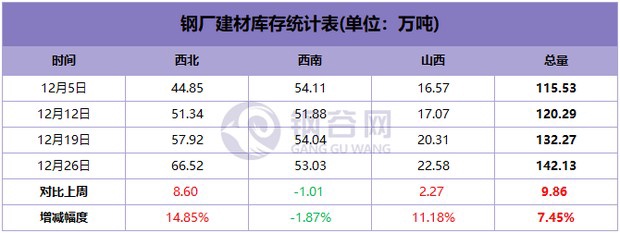

建材总量:142.13万吨,较上周增加9.86万吨,上升 7.45%;

西北总量: 66.52万吨,较上周增加8.60万吨,上升14.85%;

西南总量: 53.03万吨,较上周减少1.01万吨,下降 1.87%;

山西总量: 22.58万吨,较上周增加2.27万吨,上升11.18%。

备注:建材社会库存覆盖11个城市,共计101个仓库;热轧社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库。钢厂库存涉及到中西部13省, 共计39家样本钢厂,仅统计场内实物库存。每周星期三中午定时发布,敬请关注!

另:钢谷网新增带钢、钢坯库存及唐山高炉开工率,敬请关注。

2

库存详述-社库篇

建 材

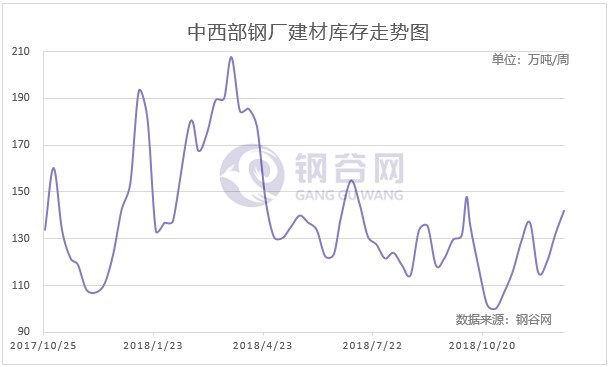

中西部11个城市建材社会库存总量212.77万吨,较上周增加12.91万吨,增幅6.46%;月环比增加22.8万吨,增幅12%;年同比减少5.08万吨,降幅2.33%。

全国21个城市建材社会库存总量425.78万吨,较上周增加10.62万吨,增幅2.56%;月环比增加11.88万吨,增幅2.87%。

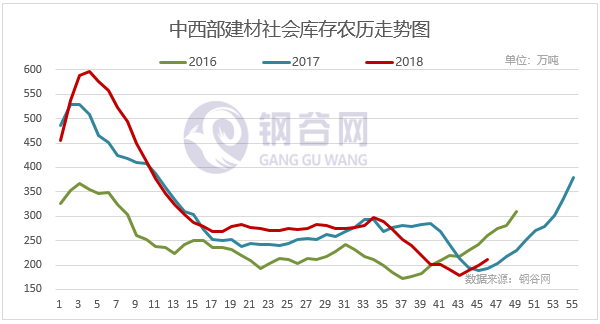

中西部建材社会库存总量连续三周增加,本周总量增加12.91万吨至212.77万吨,增幅6.46%。西北建材库存连续四周增加,本周增幅扩大,总量增加6.87万吨至67.97万吨,增幅11.24%,受天气原因影响,终端需求基本停滞,需求释放压力较大,虽部分钢厂已出台冬储政策,试探商家冬储热情,但目前市场多以观望为主。西南建材库存连续两周增加,由上周的5.44%增幅调整至4.35%增幅,总量增加6.04万吨至144.8万吨,近期北方资源正常到货,下游采购有转弱迹象,成交基本仍以南方市场刚需为主,库存继续累积。从全国建材库存数据来看,西北、西南、华南库存继续增加,华中、华东、华北因限产的钢厂增多,库存增仓时间滞后,库存出现下降,目前库存依然呈现区域差异性。其中西北、华南建材库存增幅扩大;西南建材库存增幅缩小;华中库存延续下降;华东转增为降;华北降幅扩大。近期钢厂检修增加较多,钢铁产量仍低位徘徊。北方部分钢厂已出台冬储政策,试探商家冬储热情,但市场投机性需求不高。临近年底,终端资金紧张状况尚未缓解,以及季节性需求下降,贸易商对于冬储态度依然谨慎。

备注:以下库房图片为样本库房中其中一个库房,库存数据为该区域所有样本库房数据。数据对比维度一致。每周星期三中午定时发布,敬请关注!

1

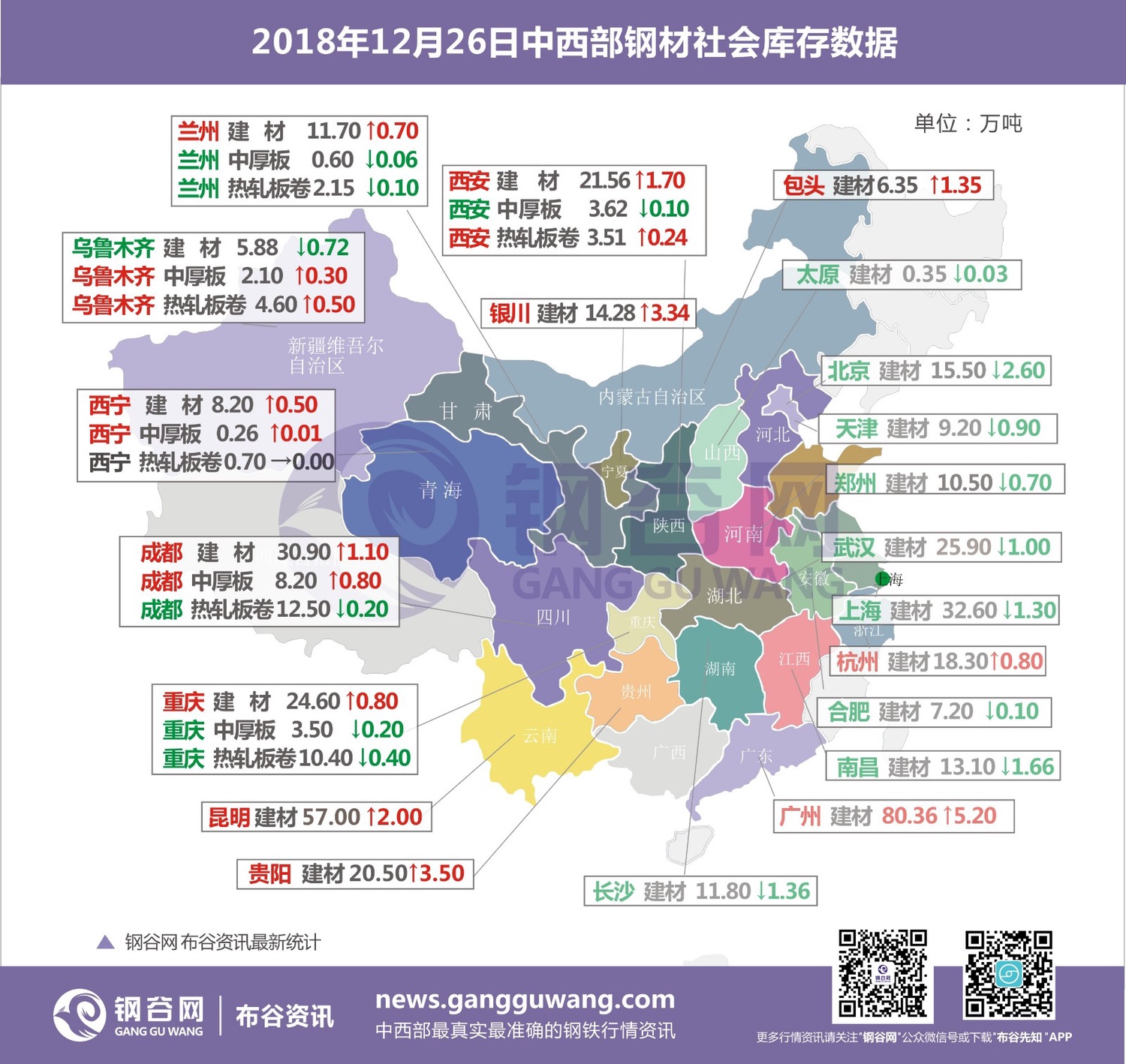

西安

代表仓库酒钢中铁库

西安建材社会库存较上周继续维持回升的态势。截止12月26日,西安地区建筑钢材社会库存整体资源量升至21.56万吨,较上期增加1.7万吨,环比增加8.56%,同比去年增加8.26万吨,同比增加62.11%,增速较上周有所加快。1、部分库房搬迁,资源集中度较高。随着煤场库里面的泰和物流、新润东、恺元库以及海钢库搬迁或者资源分散到其他库房做暂时的过度,现在西安市地区的建筑钢材库房数量有所减少,同时钢厂资源集中度有所提升。现阶段西安地区主流钢厂资源主要集中与下面几个库房,一是豁口附近的宏舜一库、菲赢库、东方红库以及中储豁口库;一是东大现代物流和建邦库;一是北客站附近的玖兴库和宏莲城里面的长丰库、新联众库;一是西郊地区的润海物流和西郊综合库。2、本期中储豁口库、宏舜一库、东大现代物流、建邦库、玖兴库、长丰库、新联众等库房资源增加较为明显。一方面是部分库房搬迁,资源分散至上述库房;一方面是部分钢厂到货量增加。其中中储豁口库近期龙钢资源增幅较为明显,其他钢厂资源小幅增加,整体增量在1万吨以上;东大现代物流依然是现阶段西安地区钢厂资源品牌最多的库房,市场上主流钢厂资源大部分均有资源在该库房有所存量,例如:龙钢、建龙、三原昌鑫、新金山、申银特钢、酒钢、八钢、新兴铸管、宏达盘线等。建邦库依旧主要以建龙和建邦资源为主,本期建龙资源有所增加;玖兴库仍旧以晋钢、首钢长治资源为主,本期晋钢资源到货相对稳定,资源总量变化不大,不过规格紧缺的现象依旧突出;长丰库本期资源增加明显,八钢、亚新、三元昌鑫等资源均有所增加;新联众主要以龙钢资源为主,小幅增加。3、本期库房资源降螺纹钢、线材、盘螺整体资源量变化并不明显,龙钢、酒钢、八钢、亚新、三原昌鑫等螺纹钢资源增加突出,晋钢盘螺资源充足。

2

兰州

代表仓库鑫港库

兰州地区建筑钢材社会库存总量为11.7万吨,较上周增加0.7万吨,增幅为6.36%;与去年同期相比下降0.6万吨,同比降幅为4.88%。从资源方面来看,近期钢厂资源到货一般,资源规格紧缺现象较为严重。目前本地市场需求基本停滞,整体交投氛围清淡,成交主要以钢厂直发为主,多发往天水,陕西等外围市场。对于冬储,钢厂还未出台相关政策,贸易商多按需补库。

3

成都

代表仓库512库

成都建材社会库存总量增加1.1万吨至30.9万吨。目前商家心态观望为主操作谨慎按需补库,保持低库存运行。本周市场库存螺纹小幅减少,线盘小幅增加,市场出货情况不佳。后期在途资源仍较多,库存或将持续小幅累积。

4

重庆

代表仓库中梁山库

重庆建材库存24.6万吨,较上周增加0.8万吨。其中盘元库存小幅增加,螺纹钢、盘螺资源减少。主导钢厂资源依然以达钢、龙钢、重钢、威钢、建邦、武钢汉钢等钢厂资源为主。港华库、团结村库资源占比较大。从近期市场情况来看,临近年底,市场活跃度明显下降,部分商家加大风控力度纷纷要求现款交易,下游需求整体表现一般,多数商家反馈销售量不如月初。另据了解,本周期部分主要库房解除限运通知,北方资源到货陆续增加。整体来看,重庆建材社会库存延续增加。

5

乌鲁木齐

代表仓库北方国际物流库

乌市建材社会库存5.88万吨,较上周相比社库小幅下降0.72万吨。本周市场成交一般,目前各厂除昆玉钢厂停产外均正常生产,钢厂对本地投放量有限。市场存在断规格现象,市场有资源断规格但配货销售不受较大影响,钢厂厂内资源规格齐全。据市场信息反馈,乌市价格弱稳运行,市场成交低迷。乌市受天气影响,市场出货受阻,贸易商多暂稳报价为主,乌市气温时变较大,促而工地施工时间非常有限,市场中小户基本都在清库,仅部分大户手中有部分库存,多数成交仍以钢厂直发为主。商户手中库存数量有限,普遍维持低位,操作非常谨慎,后期以待时机冬储。目前各规格资源钢厂配货齐全,受乌市需求转淡影响,钢厂已将工作重点转向疆外。市场贸易商有具备出疆条件的则以出疆为主。近来目前市场也存在零零散散的销售,销往地多偏南疆为主。对于后市,市场上有些关于冬储政策的商家,但钢厂未作出相关冬储政策及细节,现钢厂均不锁价,也有商家给出保值政策,可当下价格偏高,下游终端均不买账多观望为主,且现目前乌市市场各家主要工作还是回收前期账款为主,个别主要开展冬季学习培训,提高相关工作技能为主。

6

贵阳

代表仓库黔钢联库

贵阳建材社会库存增加3.5万吨至20.5万吨。近期市场万钢、涟钢以及萍钢等钢厂资源有所到货,云南钢厂资源到货不多,市场螺纹中间规格资源量偏少,但是贸易商备货意愿偏弱。临近年底,商家资金压力增加,经销商多采取现款现货操作,市场出货量较前期减少,随着省外资源陆续进库,库存量继续增加。

7

长沙

代表仓库一力库

长沙建材社会库存总计11.8万吨,较上周减少1.36万吨,转降为增;上周价格以稳为主,由于上周天气情况尚可,故下游需求正常,成交量整体较上上周较好,商家依旧以去库存为主,钢厂到货方面,本地市场资源补充相对正常,各钢厂短规格情况依然存在,其中龙钢受检修影响到货较少,整体螺纹资源偏紧,盘螺相对充足,整体来看进小于出,库存有所下降。

热轧板卷

中西部6个城市热轧板卷社会库存总量33.86万吨,较上周相比增加0.04万吨,其中兰州、成都、重庆库存减少,西宁库存变化不大,西安、乌市库存增加。近期热卷价格处于宽幅震荡调整阶段,整体成交一般,但整体受库存资源较低影响价格维持高位震荡,商家卖货意愿有所增加,心态有所好转,从下游拿货情况来看,仍无囤货意愿,仅按正常维持采购,市场到货正常偏少,库存低位。

1

兰州

代表仓库鑫港库

兰州热轧板卷社会库存总量为2.15万吨,与上周相比下降0.1万吨,降幅为4.44%;与去年同期相比增加0.65万吨,同比增幅43.33%。近期钢厂资源到货一般,受本地需求影响,现货价格表现较为平稳,市场成交较差。临近年末,市场主要以回笼资金为主,下游采购积极性不高。

2

成都

代表仓库达海库

成都热轧板卷库存12.5万吨,较上周减少0.2万吨。市场资源主要以攀钢、重钢,酒钢、八钢资源为主。本周热卷成交情况未见明显放量,商家心态比较谨慎,在后期趋势不明朗的情况下,继续低库存操作。本周钢厂到货不多,攀钢、重钢、八钢、包钢、酒钢、建龙等少量到货,热轧库存继续下降。

3

重庆

代表仓库国储436库

重庆热轧板卷库存10.4万吨,较上周减少0.4万吨。其中中交库资源下降比较明显。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。主流钢厂资源主要集中在一级经销商手中,贸易商对于后期市场谨慎观望,暂时按快进快去的操作模式。资源方面,当前主导钢厂资源交货量正常。

4

乌鲁木齐

代表仓库宝新恒源库

乌市热轧卷板社会库存4.6万吨,较上周小幅增加0.5万吨,乌市热卷市场成交普遍较为乏力。由于近期乌市下游终端用户接单情况较差,且随着天气的逐步转冷,多数设备生产制造型企业用量均较正常时期减少近六成,因此近期乌市热卷市场普遍较为冷清。目前多数商户仅有零星成交,因此部分商户已经开始计划冬休。受疆内市场需求较为清淡影响,目前多数商户暂无订货计划,不过由于成交情况较差,市场库存出现小幅上涨的趋势。

中厚板

中西部6个城市中厚板库存总量18.28万吨,较上周增加0.75万吨,其中西安、兰州、重庆库存减少,其余城市库存增加。近期国内现货稳中偏弱,情绪面有小幅改善,成交维持不温不火,需求面带动力度有限,北方城市需求基本停滞,南方城市需求尚存,钢厂到货稳中偏弱,总体来看,本周中板库存变化不大,较上周小幅增加。

1

西安

代表仓库酒钢中铁库

西安中厚板社会库存整体资源量下降至3.62万吨,较上期下降0.1万吨,环比降幅2.69%,降幅有所收窄;与去年同比下降3.01万吨,同比降幅45.4%。近期钢厂到货量下降,入库资源减少,商家主要以出货降库存为主。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、八钢以及汉冶资源市场占比较大,其他钢厂资源占比相对较小。

2

乌鲁木齐

代表仓库恒直坤泰

乌市中厚板社会库存2.1万吨,较上周有所小幅增加0.3万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,贸易商手中资源较少,多数资源在钢厂手中。近期疆内气温在零下十几度左右,多数钢结构生产企业及农机设备制造企业订单大幅减少,致使本地中板市场需求也大幅减少。由于目前市场需求较为冷清,致使多数商户暂时打消订货计划。同时,乌市中板下游需求较差,多数商户对后市普遍看空。

3

重庆

代表仓库中交茄子溪

重庆中厚板库存3.5万吨,较上周减少0.2万吨。目前市场资源主要以重钢、八钢、萍钢为主,资源主要集中在龙文库和中交库。资源方面,本周钢厂到货量正常,市场观望心态居多。

3

库存详述-钢厂篇

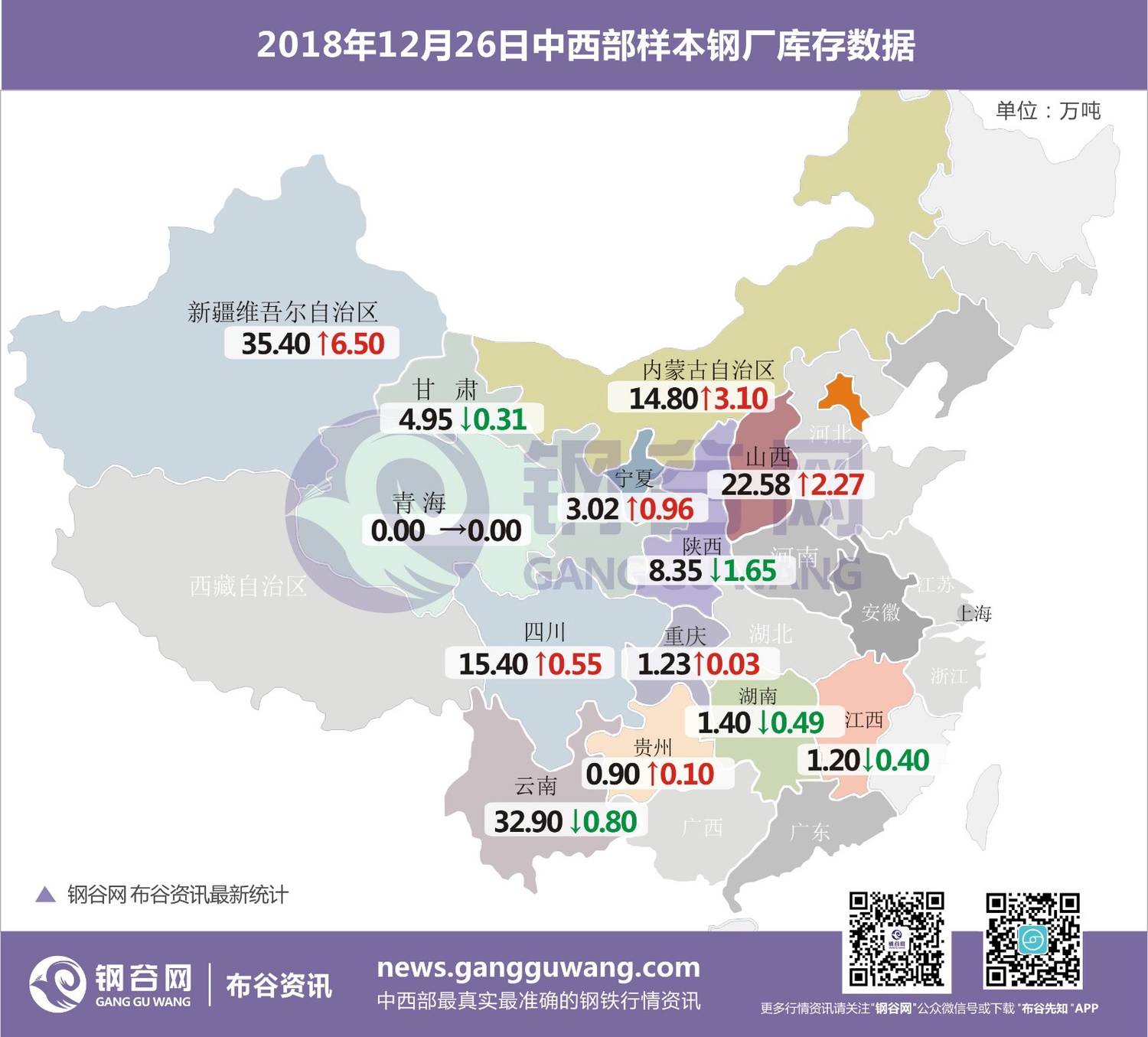

中西部39家钢厂建材库存总量142.13万吨,较上周增加9.86万吨,增幅7.45%;月环比增加5.06万吨,增幅3.69%。分区域来看,西北钢厂库存增幅14.85%;据悉北方BG和SYTG钢厂停产检修,产能下降,而终端需求继续减弱,部分钢厂资源持续外发,不过由于车皮紧张,据统计西北钢厂目前大概有5万吨资源量滞留在站台上,加上站台资源本周西北钢厂库存增加8.6万吨。西南钢厂库存转增为降,降幅1.87%;近期云南钢厂检修增加,产量下降明显,而终端需求维持弱稳,整体库存小幅下降。山西钢厂库存本周增加2.27万吨,受运输影响,本周山西钢厂资源向西南地区投放量有所减缓。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

1

陕西

陕西省内样本钢厂厂内库存整体降至8.35万吨左右(依据钢厂资源所有权统计),较上期下降近1.65万吨,降幅有所扩大。一方面近期陕钢集团韩城一座高炉一直处于检修状态,产量有所下降,同时汉中钢铁两座高炉也在上周进行了为期3-4天的检修,截至25日才陆续开始复产,每天影响产量近1万吨以上;一方面近期市场预期价格还要回落,钢厂加大出货,降库存,致使厂内库存下降较快。现阶段市场已经进入冬储时期,市场冬储的热情正在逐步提升,市场商家拿货的积极性或将增加,近期需重点关注钢厂冬储政策的情况。

2

山西

山西样本钢厂本周厂内库存总量为22.58万吨,与上周相比增加2.27万吨,增幅为11.18%。本周山西地区钢厂库存继续增加,上周钢厂出厂价格小幅拉涨,钢厂接受订单量相对较好,不过受运输影响,本周钢厂资源向西南地区投放量有所减缓,山西本地市场需求较小,资源多发往外围市场。近期山西地区部分钢厂开始检修,LCXB和HD于本周恢复生产,MF全面检修对产能限制较大。

3

新疆

新疆样本钢厂本周厂内库存总量28.9万吨,相比上周继续增加。新疆样本钢厂中有部分钢厂向疆外发放资源量,据相关渠道信息了解,本周疆内车皮依旧紧张,多数资源滞留在站台上,现疆内火车对钢厂每天出疆车皮提供数量不定,从而钢厂资源量较上周有所增加。此外,北材南下资源量相对有所减少,出疆资源依然存在,也有少量资源发往南疆。钢厂暂未给出相关冬储政策,依然观望各因素影响下的市场动态。

4

四川

四川省样本钢厂库存继续增加,本周增加0.55万吨至15.4万吨,增幅3.7%。近期川内需求有所减弱,各钢厂库存消化缓慢,加上北方资源正常到货,川内钢厂压力尚可,目前贸易商拿货谨慎,终端也多按需采购,钢厂整体出货较前期继续减少。

5

云南

云南钢厂建材库存减少0.8万吨至32.9万吨。现阶段云南钢厂KG及DG存在检修情况,产量有所下降。近期省内需求表现一般,临近年底,商家资金压力较大,采购节奏放缓,出货较前期有所减弱。目前省内整体资源量依旧偏紧,有省外资源流入补充市场。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部39家主流钢厂,135家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本信息所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对该数据或使用该数据所导致的结果概不承担责任,本文来源于钢谷网,版权所有,任何媒体、网站或个人未经本网站协议授权不得转载。媒体合作事宜,敬请联系ggw@gangguwang.com

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。