【社库、厂库】12月19日钢谷网中西部钢材库存调研统计

钢谷网数据朴实准确,为您提供更加全面、有效的参考!

序:螺纹寒无色,南枝独有花。

序:螺纹寒无色,南枝独有花。聚焦国外宏观市场,美联储议息会议前夕,特朗普再度抨击锁表计划,使得“铁板钉钉“的加息显得扑朔迷离;聚焦国内市场,中央经济会议召开在即,市场政策预期有所增加。转至供需面来看,唐山限产再度袭来,环保和检修加剧继续提振市场情绪;冬储需求情绪或将成为近期需求期待的关键,北材南下资源改变南北库存结构格局。上周库存拐点开始显现,本周库存盘点尤为关键,验证下游需求结构性变化,预判库存转换效应,社库、厂库如何演绎?一起来透析最新的库存情况,最直观最客观的为您展现!

1

钢谷网社库、厂库综述

社库

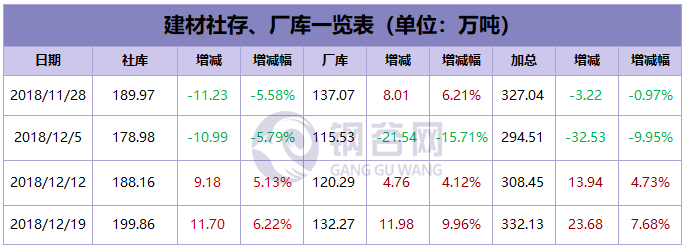

建材总量:199.86万吨,较上周增加11.70万吨,上升6.22%;

热卷总量: 33.82万吨,较上周减少 1.39万吨,下降3.94%;

中厚总量: 17.53万吨,较上周增加 0.53万吨,上升3.12%。

厂库

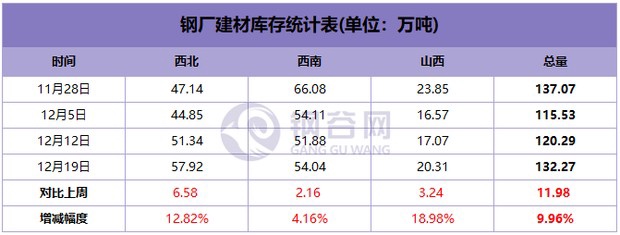

建材总量:132.27万吨,较上周增加11.98万吨,上升 9.96%;

西北总量: 57.92万吨,较上周增加 6.58万吨,上升12.82%;

西南总量: 54.04万吨,较上周增加 2.16万吨,上升 4.16%;

山西总量: 20.31万吨,较上周增加 3.24万吨,上升18.98%。

备注:建材社会库存覆盖11个城市,共计101个仓库;热轧社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库。钢厂库存涉及到中西部13省, 共计39家样本钢厂,仅统计场内实物库存。每周星期三中午定时发布,敬请关注!

另:钢谷网新增带钢、钢坯库存及唐山高炉开工率,敬请关注。

2

库存详述-社库篇

建 材

中西部11个城市建材社会库存总量199.86万吨,较上周增加11.7万吨,增幅6.22%;月环比减少1.34万吨,降幅0.67%;年同比减少2.83万吨,降幅1.4%。

全国21个城市建材社会库存总量415.16万吨,较上周增加10.94万吨,增幅2.71%;月环比减少21.32万吨,降幅4.88%。

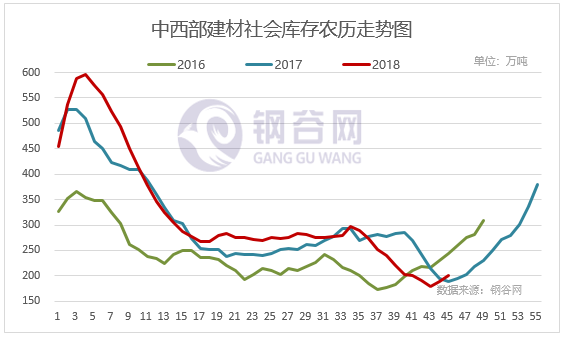

中西部建材社会库存总量连续两周增加,本周总量增加11.7万吨至199.86万吨,增幅6.22%。西北建材库存连续三周增加,本周增幅收窄,总量增加4.54万吨至61.1万吨,增幅8.03%,北方受天气原因影响,终端需求基本停滞,加之北材南下量持续增量,需求释放压力较大。西南建材库存转降为增,由上周的0.83%降幅转向至5.44%增幅,总量增加7.16万吨至138.76万吨,近期北方资源陆续到货,市场需求整体表现一般,库存有所累积。从全国建材库存数据来看,库存增仓趋势已经来临,本周除华北库存减少外,其它区域库存均增加,依然呈现区域差异性。其中西北、华南库存增幅收窄;西南库存转降为增;华东建材库存增幅扩大;华北降幅缩小。临近春节,为了应对环保考核,部分区域性限产措施会增强,钢厂检修减产力度加强,钢铁产量预期下降。终端资金紧张状况依然会加剧,需求淡季有迹可循,社会库存呈现季节性回升。现阶段限产和冬储大环境下,减产、锁货等应对措施已经展开,对于冬储,多数贸易商表现淡定。

备注:以下库房图片为样本库房中其中一个库房,库存数据为该区域所有样本库房数据。数据对比维度一致。每周星期三中午定时发布,敬请关注!

1

西安

代表仓库中储豁口库

西安建材社会库存较上周继续维持小幅回升的态势。截止12月19日,西安建材社会库存整体资源量升至19.86万吨,较上期增加0.41万吨,环比增加2.11%,同比去年增加5.69万吨,同比增加40.16%。1、主流库房资源量增加明显。本周钢厂资源增加较为明显的库房主要有中储豁口库、酒钢中铁库、长丰库以及东大现代物流。其中中储豁口库资源量增加主要是建龙、包钢、宁钢以及申银钢厂资源增加较多,增量在4000吨以上;酒钢中铁库本周有部分新疆八钢的资源到货,总量在2000吨左右;长丰库本周有八钢、亚新等钢厂资源到货,资源增加近2000吨;东大现代物流是现阶段西安库房资源相对充足的库房,钢厂资源较多,本周三元昌鑫、酒钢、新金山等钢厂资源均有补充,尤为三元昌鑫、酒钢的螺纹到货最为突出,增量在3000吨以上。2、煤场库资源只出不进,资源下降突出。本周库房资源下降的库房主要集中在煤场库,由于土地手续上的问题,现阶段里面四个库房资源只出不进,资源下降较为突出,其中泰和物流资源总量降至1.5万吨左右,新润东库资源总量降至4000吨以下,红旗库降至3000吨以下,恺元库基本没有库存。3、本期库房资源降螺纹钢、线材、盘螺整体资源量变化并不明显,除上述钢厂螺纹钢小幅增加以外,龙钢、建邦、晋钢等钢厂螺纹钢略有下降;但是晋钢盘螺本期到货量较多。

2

兰州

代表仓库鑫港库

兰州地区建筑钢材社会库存总量为11万吨,较上周增加1.8万吨,增幅为19.57%;与去年同期相比增加0.08万吨,同比增幅为0.73%。从资源方面来看,近期钢厂资源到货一般,主流钢厂资源价格与二三线价差不断缩小,出货主要以钢厂直发为主,资源规格紧缺现象依旧。目前市场需求基本停滞,价格调整对下游采购影响不大,市场交投氛围清淡。

3

成都

代表仓库512库

成都建材社会库存总量增加1.3万吨至29.8万吨。本周省外螺纹、线盘资源陆续到货,其中线盘增加明显,加上商家出货一般,库存均有所增加,在途资源仍较多,后期库存或将持续小幅累积。

4

重庆

代表仓库中梁山库

重庆建材库存23.8万吨,较上周增加0.8万吨。其中盘元库存增加明显,螺纹钢、盘螺资源减少。主导钢厂资源依然以达钢、龙钢、重钢、威钢、建邦、武钢汉钢等钢厂资源为主。港华库、团结村库资源占比较大。从近期市场到货情况来看,重钢、威钢、龙钢资源到货增加,市场成交表现一般,整体库存延续增加。

5

乌鲁木齐

代表仓库北方国际物流库

乌市建材社会库存6.6万吨,较上周相比社库小幅下降0.01万吨。本周市场成交一般,目前各厂除昆玉钢厂停产外均正常生产,钢厂对本地投放量有限。市场存在断规格现象,市场有资源断规格但配货销售不受较大影响,钢厂厂内资源规格齐全。据市场信息反馈,乌市价格弱稳运行,市场成交低迷。乌市受天气影响,市场出货受阻,贸易商多暂稳报价为主。乌市气温时变较大,促而工地施工时间非常有限,市场中小户基本都在清库,仅部分大户手中有部分库存,多数成交仍以钢厂直发为主。商户手中库存数量有限,普遍维持低位,操作非常谨慎,后期以待时机冬储。目前各规格资源钢厂配货齐全,受乌市需求转淡影响,钢厂已将工作重点转向疆外。市场贸易商有具备出疆条件的则以出疆为主。对于后市,市场上有些关于冬储政策的商家,但钢厂未作出相关冬储政策及细节,现钢厂均不锁价,也有商家给出保值政策,可当下价格偏高,下游终端均不买账多观望为主,且现目前乌市市场各家主要工作还是回收前期账款为主,个别主要开展冬季学习培训,提高相关工作技能为主。

6

贵阳

代表仓库黔钢联库

贵阳建材社会库存增加2.5万吨至17万吨。近期市场万钢、涟钢以及萍钢等钢厂资源有所到货。临近年底,贸易商多以现款现货操作,下游客户多按需采购,据悉有工地已进入收尾阶段,后期需求或将逐步减弱。现阶段库存呈增加趋势。

7

长沙

代表仓库一力库

长沙建材社会库存总计13.16万吨,较上周增加2.56万吨,转降为增;一方面,上周阴雨天气较多,下游需求不畅,成交较差。另一方面,钢厂资源陆续补充,库存本周出现小幅回升,但整体库存依旧低位,现市场出货量并不稳定,商家对后期看空情绪偏多,大部分以出货为主。

热轧板卷

中西部6个城市热轧板卷社会库存总量33.82万吨,较上周相比减少1.39万吨,继续下降,下降幅度收窄;其中西宁、乌市库存增加,其余城市库存减少;近期热卷价格先扬后抑,下游需求也受价格刺激有所释放,据了解,近期受钢厂减产影响,各市场到货有所减少,库存也有所小幅下降。

1

兰州

代表仓库鑫港库

兰州热轧板卷社会库存总量为2.25万吨,与上周相比下降0.07万吨,降幅为3.02%;与去年同期相比增加1.03万吨,同比增幅84.43%。近期钢厂资源到货一般,受本地需求影响,现货价格小幅调整,下游采购量持续减弱。现阶段兰州本地市场需求已基本停滞,交投氛围清淡,贸易商出货较差。

2

成都

代表仓库达海库

成都热轧板卷库存12.7万吨,较上周减少0.1万吨。市场资源主要以攀钢、重钢,酒钢、八钢资源为主。目前攀钢攀枝花基地高炉检修,对热轧产量影响较大,1250规格热卷产量较少,影响市场到货,西昌基地目前生产正常,近期发货整体偏少,另外,重钢、酒钢、八钢、包钢均有到货但总量不多,同时近期市场整体需求比较平稳,目前商家心态比较谨慎,在后期趋势不明朗的情况下,继续低库存操作。

3

重庆

代表仓库国储436库

重庆热轧板卷库存10.8万吨,较上周减少0.8万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。当前资源集中在一级经销商,贸易商对于后期市场谨慎观望,暂时按快进快去的操作模式。资源方面,当前主导钢厂资源交货量正常。近期龙文库有新到重钢资源,中交库库有新到武钢资源。

4

乌鲁木齐

代表仓库宝新恒源库

乌市热轧卷板社会库存4.1万吨,较上周小幅增加0.3万吨,乌市热卷市场成交普遍较为乏力。由于近期乌市下游终端用户接单情况较差,且随着天气的逐步转冷,多数设备生产制造型企业用量均较正常时期减少近六成,因此近期乌市热卷市场普遍较为冷清。目前多数商户仅有零星成交,因此部分商户已经开始计划冬休。受疆内市场需求较为清淡影响,目前多数商户暂无订货计划,不过由于成交情况较差,市场库存出现小幅上涨的趋势。

中厚板

中西部6个城市中厚板库存总量17.53万吨,较上周增加0.53万吨,其中仅西安库存下降,其余城市库存增加;上周中板整体价格保持平稳,市场心态依旧偏观望,从成交来看,维持不温不火的现象,需求面带动力度有限,北方城市需求基本停滞,南方城市需求尚存,钢厂到货持续,总体来看,本周中板库存变化不大,较上周小幅增加。

1

西安

代表仓库中储石库

西安中厚板社会库存整体资源量下降至3.72万吨,较上期下降0.5万吨,环比降幅11.85%;与去年同比下降1.76万吨,同比降幅32.12%。近期钢厂到货量下降,入库资源减少,商家主要以出货将库存为主。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、八钢以及汉冶资源市场占比较大,其他钢厂资源占比相对较小。

2

乌鲁木齐

代表仓库德广众鑫

乌市中厚板社会库存1.8万吨,较上周小幅增加0.3万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,贸易商手中资源较少,多数资源在钢厂手中。近期疆内气温在零下十几度左右,多数钢结构生产企业及农机设备制造企业订单大幅减少,致使本地中板市场需求也大幅减少。由于目前市场需求较为冷清,致使多数商户暂时打消订货计划。同时,乌市中板下游需求较差,多数商户对后市普遍看空。

3

重庆

代表仓库龙文库

重庆中厚板库存3.7万吨,较上周增加0.6万吨。目前市场资源主要以重钢、八钢、萍钢为主。资源主要集中在龙文库和中交库。资源方面,本周钢厂交货量增加,市场观望心态居多,库存小幅增加,

3

库存详述-钢厂篇

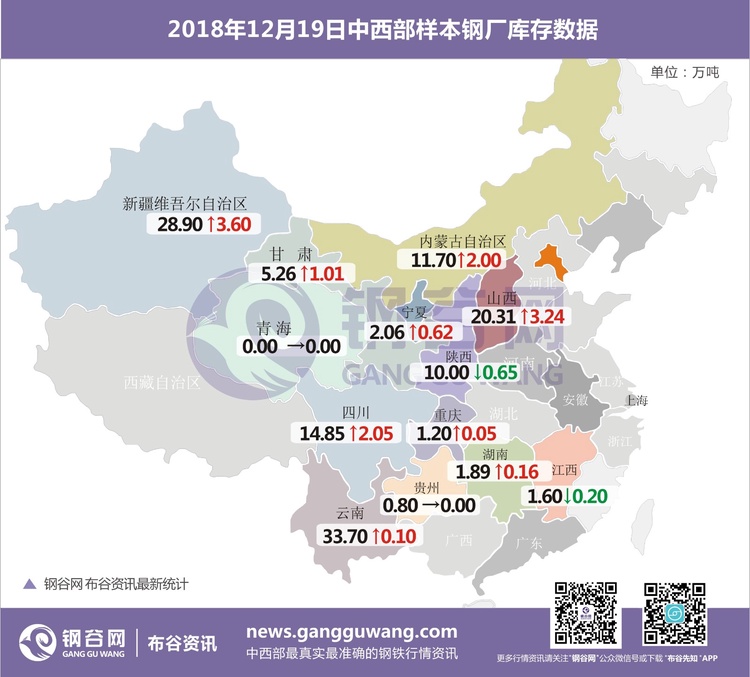

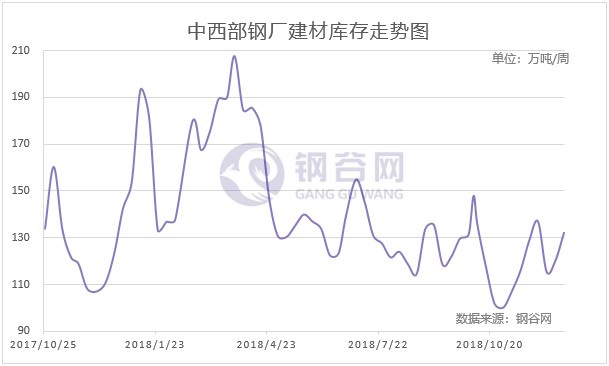

中西部39家钢厂建材库存总量132.27万吨,较上周增加11.98万吨,增幅9.96%;月环比增加3.21万吨,增幅2.49%。分区域来看,西北钢厂库存转降为增,增幅12.82%;现阶段北方需求进入淡季,部分地区下游工地陆续停工,钢厂资源继续累积,不过部分钢厂为降库存外发资源增加或厂库资源前移,此外个别钢厂检修产量有所下降。西南钢厂库存转降为增,增幅4.16%;近期云南钢厂生产效率有所提升,产量增加,川内需求有所减弱,加上北方资源陆续到货,钢厂库存消化缓慢出货压力增加。山西钢厂库存本周增加3.24万吨,山西本地市场工地多已停止施工,终端需求大幅减弱,市场资源多发往周边省份。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

1

陕西

陕西省内样本钢厂厂内库存整体降至10万吨左右。现阶段陕西省内主流钢厂生产方面,目前监测8座高炉,有4座高炉进行检修,每日影响铁水产量近1.8-1.9吨。成材日总产量下降至1.5-1.7万吨之间。其中本期汉中再添一家钢厂两座高炉进行检修,主要销售区域倾向西南地区,对关中地区影响较小,但对于西南地区的供应会产生一定的影响。韩城某钢厂资源主要供给西安以及华东地区,由于高炉检修,铁水产量下降,厂内盘线生产线停产,同时针对螺纹钢生产采取错峰生产,部分规格紧缺。现阶段市场已经进入冬储时期,市场冬储的热情正在逐步提升,市场商家拿货的积极性或将增加,近期需重点关注钢厂冬储政策的情况。

2

山西

山西样本钢厂本周厂内库存总量为20.31万吨,与上周相比增加3.24万吨,增幅为3.24%。本周山西地区钢厂库存继续增加,上周末在市场环境好转的情况下,钢厂价格小幅上涨,同时钢厂出货情况有所好转。但受需求偏弱的影响,本周出货有所减缓,部分钢厂库存增加明显。现阶段山西本地市场工地多已停止施工,终端需求大幅减弱,市场资源多发往周边省份。

3

新疆

新疆样本钢厂本周厂内库存总量28.9万吨,相比上周继续增加。新疆样本钢厂中有部分钢厂向疆外发放资源量,据相关渠道信息了解,目前除昆玉钢厂停产以外其他钢厂均正常生产,钢厂加紧对此前订单客户交货;本周疆内车皮依旧紧张,多数资源滞留在站台上,现疆内火车对钢厂每天出疆车皮提供数量不定,从而钢厂资源量较上周有所增加。近期北材南下资源量相对有所减少。钢厂暂未给出相关冬储政策,依然观望各因素影响下的市场动态。

4

四川

四川省样本钢厂库存本周转降为增,本周增加2.05万吨至14.85万吨,增幅16.02%。近期川内需求有所减弱,各钢厂库存消化缓慢,加上北方资源陆续到货,川内钢厂压力有所增加,目前贸易商拿货谨慎,终端也多按需采购,钢厂整体出货较前期有所减少。

5

云南

云南钢厂建材库存增加0.1万吨至33.7万吨。近期云南钢厂生产效率有所提升,产能开始增加。近期省内需求维持稳定,钢厂订单量尚可,个别钢厂资源规格依旧短缺,钢厂外发资源量减少。此外,现阶段省内现货价格处于相对高位,省外资源到货增加。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部39家主流钢厂,135家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本信息所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对该数据或使用该数据所导致的结果概不承担责任,本文来源于钢谷网,版权所有,任何媒体、网站或个人未经本网站协议授权不得转载。媒体合作事宜,敬请联系ggw@gangguwang.com

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。