宽信用起来只是时间问题 基建大有可为

周三债券市场交投活跃,央行公开市场净回笼200亿,资金面保持宽松,午后随着股市跌幅的扩大,国债期货持续拉升,全天大幅上涨,现货收益率也有所下行,幅度在2-3bp。对于后期,需要关注:

第一,目标决定政策,宽信用将得到验证。周二政治局会议召开,传递“稳”的信号,但从周三股债市场大幅分化走势看,市场对经济依旧悲观,对会议的要求选择性的相信,比如相信对房地产的调控,导致房地产相关股票大跌,而怀疑的点主要有:

(1)怀疑宽货币向宽信用的转变。今年以来,金融去杠杆的从严推进和外部环境的恶化导致经济面临较大的下行压力,使得货币政策出现放松,同时严监管导致非标大幅下滑,带动社融走低,形成宽货币紧信用的局面,推动利率债利率持续下行。而6月以来,央行通过一些的措施来缓解信用环境,比如扩大MLF抵押品范围、定向降准用于债转股、给予额外MLF资金,用于支持贷款投放和信用债投资、放松非标监管等。最初措施推出时,市场并不认为能改善信用环境,随着一系列措施的出台,市场有所改观,认为措施对信用环境有边际的改善作用,但不认为会对整个信用环境有显著的改善,形成宽信用的局面,主要是一方面认为由于现在经济不好,市场本身没有融资需求;另一方面,即使有需求,央行也进行指导,但金融机构还是有选择性的,对一些低评级的依旧是规避;另外,监管的大方向不变,只是边际放松。

(2)怀疑仅靠基建投资能稳住经济。会议要求坚持去杠杆的大方向和坚决遏制房价上涨,意味者货币政策不会大幅放松,稳经济的关键在于积极的财政政策,主要是加大基建投资力度。而市场认为仅靠基建投资难托住经济的下滑,主要是觉得下半年财政支出的空间有限,而且财政支出占基建投资资金来源比例不高,仅靠财政支出不足以拉动基建投资明显回升,同时加大基建投资难对冲贸易战和房地产投资下滑的影响。

即使市场认为宽信用会起来,经济也能稳住,但这需要时间去传导,需要数据的验证,至少短期还看不到,尤其是即将公布7月经济数据,其中由于7月下旬才放松,社融数据不会太快起来;关税下调后,汽车消费也没有明显改善,所以7月的经济数据不会太好,那就得等8月经济数据来验证,这需要一段时间,而短期资金面一直宽松,资金利率维持低位,叠加股票市场下跌,机构顺势做交易,从而推动长端利率继续下行。

我们认为目标决定政策,既然目标确定了,未来将不断会有政策来推进。对于市场不相信宽信用会起来,会议有提到“要通过机制创新,提高金融服务实体经济的能力和意愿”,周三就有媒体报道,“央行以更加宽松的态度鼓励银行新增信贷”以及“监管窗口指导信托加快项目投放”,因此宽信用起来只是时间问题,如果起不来,可能还会继续出政策。对于基建投资对经济的托底,我们此前进行测算,下半年财政支出仍有较大空间,而且宽信用起来本身就有利于经济,周三也有媒体报道,“国家发改委将召开专题新闻发布会,介绍扩大消费有关工作情况”,可见政治局会议结束后,各项工作正在加快落实。

回到债券市场,短期由于资金面宽松,叠加股市下跌,确实有利于利率债,但考虑到短端利率的约束,长端利率继续下行的空间也有限,而未来将面临宽信用起来,经济企稳的风险,这有点像2016年下半年去杠杆刚开始,当时市场也是不相信,利率继续下行,等到市场相信时,利率迎来快速上行。因此,短期由于情绪在,利率债利率上行压力不大,但随着政策的不断出台,可能不用等到数据验证,利率将面临快速上行压力。

第二,下半年基建投资大有可为,对经济的悲观预期有待修正。昨天召开的会议要求,“坚持实施积极的财政政策,加大基础设施领域补短板的力度”,表明下半年基建投资有望加速推进。值得注意的是,虽然政府政策表态已经较为明显,政策指向也比较明确,但是依然不能化解市场的悲观情绪,市场对经济的悲观预期依然较为浓重,我们认为,单从基建方面来说,下半年基建投资加快对经济的托底作用将较为显著,市场对经济的悲观预期有待修正。

首先,从宽财政政策到明确基建补短板,政府表态确定基建投资成为托底经济的重要力量。今年以来,一方面,外部中美贸易战不断发酵对引发对出口的担忧,内部由于地方政府融资监管趋严,导致非标和城投等融资渠道受到了严重影响,基建项目资金来源受限给基建投资增速带来了较大负面影响,成为今年以来投资增速以及经济下行的重大拖累。但是,随着经济环境发生变化,政府政策也灵活调整,今年5月份以来,中央政府连续表达积极推动财政政策的态度,而本次会议更是直接表明加大基础设施领域补短板的力度,对基建的支持态度明确。

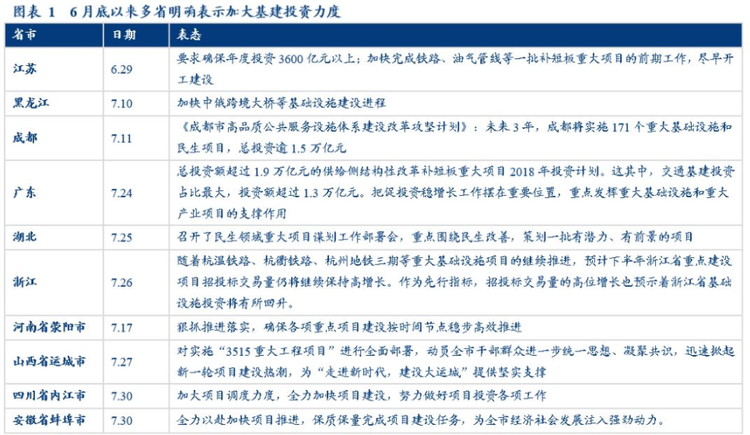

其次,地方政府和部委积极响应,基建投资增速有望快速上升。从确定宽财政支持经济到国常会确定围绕补短板增后劲惠民生推动有效投资的措施再到昨天会议加大基础设施领域补短板的力度,各地区积极响应中央政策指向,加快推进投资进程,6月底以来,江苏、四川、浙江、河南等多省市地方政府表达加大本省基建投资力度态度,与此同时,昨天交通运输部31日召开部务会,研究有效压缩交通建设项目部内审批时间工作方案,项目审批进度有望加快,会议还强调,进一步加大对西藏交通基础设施建设支持力度。从各地方政府和部委积极响应来看,下半年基建投资增速有望快速回升。

再次,PPP项目可能回暖,对基建投资增速形成助推。去年以来,随着金融和地方政府融资监管加强,针对PPP的监管也明显加强,非规范化的PPP项目被叫停,银行暂停部分PPP融资项目,今年上半年,PPP发展明显遇冷,无论是入库项目数量还是投资额大幅降低,成为基建投资增速降低的主要原因之一。但是,从6月份以来,随着贯彻加大信贷投放和实施积极财政政策指向,PPP成交额在连续下滑3个月之后终现回升,后续随着PPP清库工作接近尾声,金融监管放松效应显现,信贷投放力度加强,PPP模式有望回暖,助推基建投资增速企稳回升。

最后,我国基建投资空间依然较大,从补短板方向来看,未来中西部基建投资可能加快。虽然我国基建投资增速经过几年的高速增长,但是我国基础设施领域发展不平衡问题依然非常突出,从整体上看,我国人均基础设施资本存量与发达国家相距甚远,从局部上看我国中西部基础设施建设与东部差距也很大,基础设施投资空间依然较大。总理日前更是明确表示,中西部基础设施建设滞后,要加快补齐这个短板,加快中西部基础设施建设,逐步缩小东中西部发展差距。因此,未来中西部省市基建投资增速可能快速增长,成为拉动基建投资的重要力量。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。