社库降幅收窄 厂库与上期持平!且看5月份钢市如何演绎?

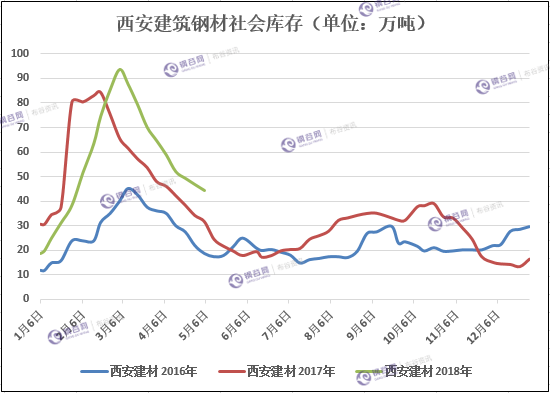

本周西安建筑钢材社会库存继续呈现下降的趋势!

本周西安地区建筑钢材社会库存继续呈现下降的趋势。近期钢厂资源集中到货相对较少,除陕西龙钢、山西晋钢以及山西建龙陆续有资源得以补充外,其他钢厂资源到货量均比较少。截止5月9日西安地区建筑钢材总库存降至44.37万吨,较4月25日下降4.93万吨,环比降幅10.06%;与去年同期相比增加12.79万吨,同比增幅40.5%。

西安建材库存趋势图.png"/>

西安建材库存趋势图.png"/>

从需求情况来看,本期下游工地开工增多,需求陆续得到释放。一方面进入5月份资金面压力缓解,房地产拿地热情高涨,对后期钢材需求形成利好;一方面现有工地需求正常,市场成交逐步释放。但是近日受雨水天气的影响,终端需求有所减少,市场成交萎缩。

从库房变化来看,中储库所属的豁口库房和石库、陕西东岭现代物流、建邦库以及长丰库等均呈现下降的趋势,其中中储石库、长丰库下降最为明显,而玖龙库由于土地开发已经清库。

从钢厂资源来看,市场主流钢厂资源分化较为明显,龙钢、建龙、晋钢等钢厂资源相对充足,而建邦、酒钢、申银以及新兴铸管等钢厂资源规格相对紧缺。

与此同时,省内二三线城市库存已近维持在相对均衡的局面,钢厂资源到货量与市场需求量维持在一个较为平衡的态势,宝鸡、渭南、汉中建筑钢材库存均维持在1万吨左右的水平。

本期西安地区建筑钢材市场库存主要呈现以下特点:

一是,西安建筑钢材库存整体继续呈现下降的趋势,但从降幅的幅度来看有所减缓;

二是,钢厂资源分化明显。龙钢、建龙以及晋钢资源充足,且到货正常;而建邦、酒钢、申银以及新兴铸管资源占比下降,近期到货较少。

三是,资源依旧相对集中,大部分资源依旧集中于中储所属的豁口和石库、东岭现代物流、泰和物流、建邦库、玖兴库以及长丰库等大中型库房。

四是,以盘线资源为主的长丰库、菲盈库、东方红库以及安林库资源周转相对较快,本期上述库房盘线资源下降明显。

西安建筑钢材库存对比表.png"/>

西安建筑钢材库存对比表.png"/>

从西安建筑钢材库存趋势图以及详细库房对比表上来看,西安地区建筑钢材社会库存相比去年同期增幅较大。从规格上来看,本期螺纹钢库存较4月25日下降2.78万吨,降幅7.88%;环比上月11日下降9.59万吨,降幅达22.78%;本期盘线资源较4月25日下降2.15万吨,降幅15.35%;环比上月11日下降4.88万吨,降幅达29.15%。

从库存下降幅度上来看,最近两期相比4月初时降幅有所收窄。一方面4月份随着市场行情的上涨,商家从钢厂拿货加多,市场到货量增多;一方面终端需求随着价格的上涨,观望逐步增多,市场高位成交受阻,加之近期关中雨水天气增多,进一步抑制了终端需求的热情。

5月份国内钢市面临的不利因素的影响:

1、期货市场继续弱势震荡,市场情绪波动较大;

2、终端需求高位成交受阻,观望增多。

3、相比往年,现阶段库存依旧较高,商家出货为主。

4、5月份南方梅雨季节来临加之关中雨水天气增多,终端需求受到制约;

5、4月宏观数据虽然好于预期,但是国内外贸易不确定因素增多,市场对于后期经济形势较为谨慎。

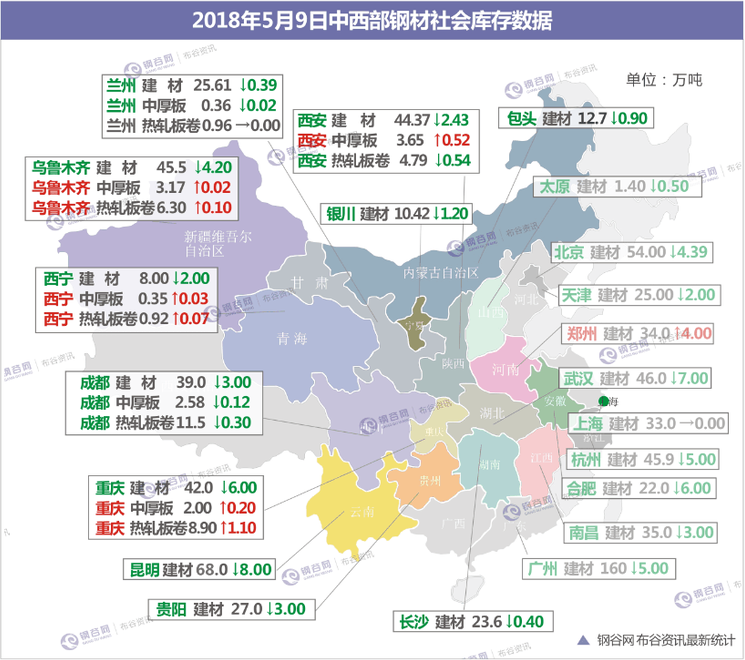

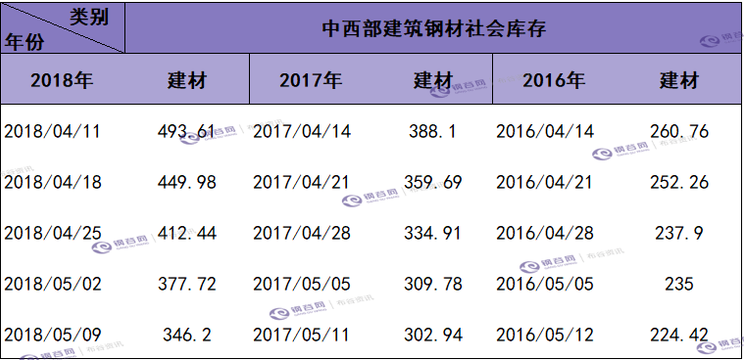

中西部建筑钢材社会总库存下降31.52万吨!

中西部11个城市建材社会库存总量346.2万吨,较上周减少31.52万吨,降幅8.34%;月环比减少147.41万吨,降幅29.86%;年同比增加43.26万吨,增幅14.28%。

中西部建材社会库存连续两个月下降,本周库存总量减少31.52万吨至346.2万吨,降量收窄。从钢谷网监测的中西部31家样本贸易商成交量来看,本周增幅65.7%。对比两个数据可见,本期成交见好,库存下降,需求有了实质性恢复。分区域来看,西北建材库存减少11.12万吨至146.6万吨,匀速下降;西南建材库存减少20.4万吨至199.6万吨,降幅收窄。目前来看,市场库存持续下降后,商家销售压力得以缓解。目前多数地区库存已经恢复至正常水平,贸易商库存压力不大,经销商选择低库存运作。随着市场需求持续释放,短期库存还将继续下降。。

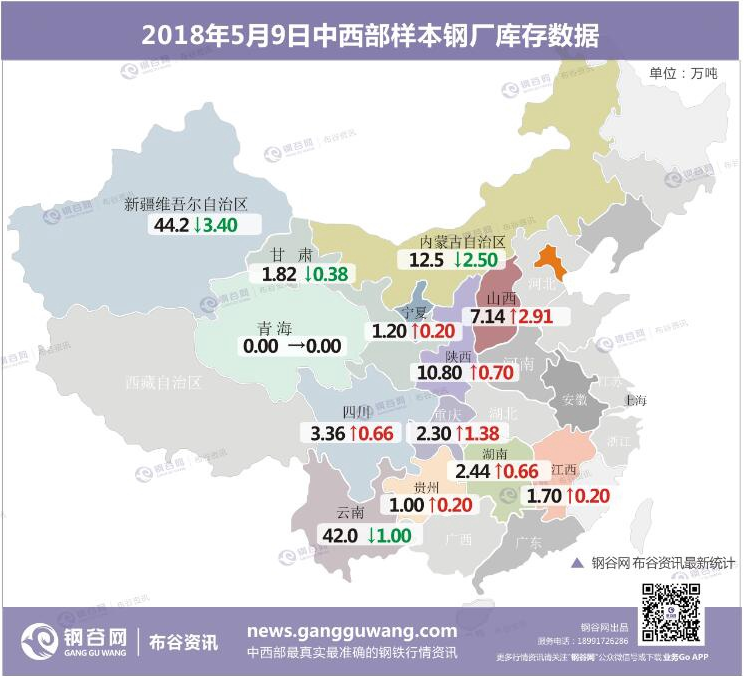

中西部钢厂实物库存下降0.37万吨!

中西部 39家样本钢厂建材总量:130.46万吨,较上周减少0.37万吨。

西北17家样本钢厂建材总量:70.52万吨,较上周减少5.38万吨。

山西7家样本钢厂建材总量: 7.14万吨,较上周增加2.91万吨。

西南15家样本钢厂建材总量: 52.8万吨,较上周增加 2.1万吨。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

本周中西部钢厂建材库存与上周基本持平,减少0.37万吨至130.46万吨。分区域来看,西北钢厂库存降幅7.09%,据悉新疆钢厂大多将于本周复产,另两个钢厂将于下周初复产,其余地区钢厂基本维持正常生产,近期下游工地开工正常按需采购,贸易商趋于观望,钢厂出货维持正常;西南钢厂库存转降为增,增幅4.14%,前期需求集中释放导致近期需求有所透支,且近期雨水增多抑制部分需求,使得钢厂库存有所累积;山西钢厂库存转降为增,增加2.91万吨,近期市场观望情绪转浓,拿货情绪不高,钢厂订单较前期减少。

整体解析:

钢材绝对总库存减速回落,社库匀速收敛,厂库微幅下降

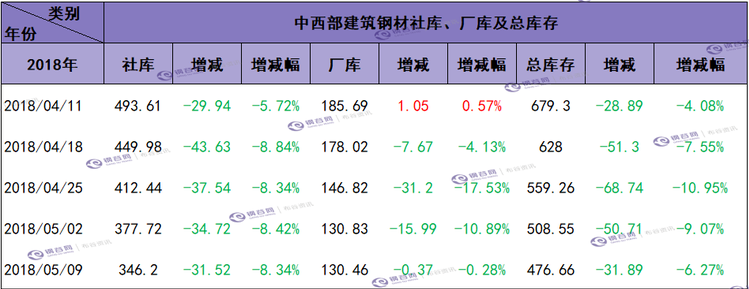

钢材总库存绝对值已经连续第八周下降,本周总库存、社库、厂库“猛回头”,尤其是厂库猛刹车。分项来看:本周建材库存降幅贡献几乎归功于社会库存,而厂库表现逊色,已经连续两周大幅后退;虽然社会库存降幅继续收敛,但保持匀速且整体处于标准上方。本周库存盘点具有非常高的验证价值,为供需两端资源流通的桥梁,复产扰动供给而雨季扰动需求,当前加快赶工促使下游去库速度快于上游。

据钢谷网最新统计数据显示,中西部建材库存总计476.66万吨,本周降幅为31.89万吨而上周降幅为50.71万吨,降速由上周的9.07%降至本周的6.27%。其中钢厂建材库存下降0.37万吨,降速0.28%,而上周降幅为15.99万吨,降速10.89%,本周厂库降幅连续收敛;建材社会库存降幅匀速前进,降幅由上周的34.72万吨降至31.52万吨,近三周降速基本在8.34%至8.42%区间窄幅波动。。

社库匀速下降,降幅均值上方,但连续收敛,去库进入后半程

钢材社会库存依然处于下降通道,但逐步进入后半程。本周社会库存降幅高位已经连续三周收敛,但整体高于平均水平以及往年同期水平。近一个月社库平均降幅在35.47万吨,去年社库降幅均值21万吨而前年约16万吨,虽然降幅连续收敛但31.52万吨降库水平依然尚可,表明下游资源流通保持较好水平。本周库存盘点是剔除假日因素后的合理水平,而五月后半月库存盘点尤为重要,进一步验证当前节奏能否延续。

据钢谷网最新统计数据显示,中西部建材社会库存346.2万吨,较上周减少31.52万吨,降幅8.34%,较上周小幅回落,社会库存已经连续八周下降;较去年同期增加43.26万吨,增幅已经由20%以上水平降至14.28%,当前社会库存高于去年幅度继续大幅收敛。分地区来看,本周社库降幅主要贡献依然在于西南地区,而西北地区相对落后。

小 结

全球政治经济局势再起涟漪,中美贸易谈判“礼尚往来”,美国退出伊朗核协议甚嚣尘上,本周四英国央行及新西兰联储出炉最新议息结果,预期加息或流产,仲夏之际国际市场注定不平凡。近期国内国务院多次会议召开,行业政策文件密集发布,月初国家给予钢铁和煤炭去产能取得重大成效的地方阶梯级补贴。终端行业方面,也是针对PPP项目连续出台文件,3月底PPP项目审核完毕,4月底公布调出示范并整改退库项目清单,5月初财政部发文件要求PPP项目财政支出超过10%限额的地区暂停新项目入库。本周聚焦宏观数据出炉,进出口表现平平,市场预期新增贷款和M2供应增速反弹,扩大内需对冲贸易摩擦能否立竿见影?

钢价经过一个多月的伶俐上行,微观面发生微妙变化,“政策限产叠加”抗衡“高利复产预期”,“需求滞后释放”交错“雨季需求受制”,钢价能否独依琼楼玉宇?

全国性大气污染治理启动最新文件出炉或暗示环保限产仍在路上。钢铁重镇周期性限产,会议要求阶段性限产,依托天气而定的临时限产等,3月末以来环保限产叠加升级是支撑本轮钢价强势的重要原因。然而,吨钢毛利由不足500元/吨翻倍增长改变了钢厂生产节奏。本轮钢价强势突破前高促使吨钢毛利创今年新高,目前吨钢毛利高达1366元/吨,这个水平已经超过春节上轮高点1075元/吨。据中钢协4月中旬最新统计数据显示,全国粗钢日均产量243.68万吨,重点企业粗钢日均产量191.12万吨,这个水平突破去年8月份水平。高利诱使钢厂复产迹象显现,前期炒作火热的新疆5月中下旬将全面复产,复产高悬钢价头顶。

此外,需求端是四月滞后释放启动了一轮借助于低位买盘动能较足,五月份雨季来临赶工叠加滞后需求余音绕梁促使钢价突破前高,当前市场焦点在六月雨季需求担忧以及青岛峰会召开停工预期等。当前全国现货市场成交地区差异化大,诸如华东地区加速赶工钢厂出货不错而降库较好。远月贴水结构包含了复产供给增量预期,当前是环保政策限制千元利润转为产量落地的速度,时间延后不利远月,现货月主要是环保限产还在,需求滞后释放还有动力,加上雨季需求前移,价格新高有阻力回调存支撑,近期重点关注高价终端接货意愿度。

节日因素退却后,总库存、社库、厂库降幅差异化,本周主要是整个库存环节上游进出口端打平,社会库存在终端接货下依然保持较好的降库速度。“社库+厂库”依然处于去库下降通道中,但渐进降库后半程,换言之,5月至6月份降库的过渡阶段尤为重要,密切关注下期库存盘点。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。