库存双降!且看4月份钢市如何演绎?

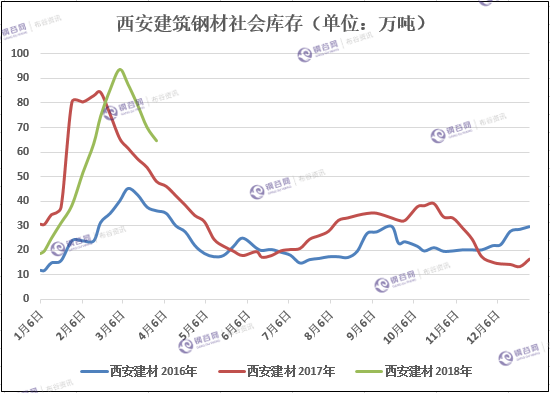

本周西安建筑钢材社会库存继续回落!

本周西安地区建筑钢材社会库存继续呈现下降的趋势。近期钢厂资源集中到货相对较少,除陕西龙钢、山西晋钢陆续有少量资源得以补充外,其他钢厂资源到货量均比较少。截止4月4日西安地区建筑钢材总库存降至64.57万吨,较上期下降5.5万吨,环比降幅7.85%;与去年同期相比增加16.65万吨,同比增幅34.75%。

西安建筑钢材库存趋势图.png"/>

西安建筑钢材库存趋势图.png"/>

从需求情况来看,本期下游工地陆续开工,需求得到释放,但是从近期央行不断紧缩流动性,加上3月份清理PPP项目等政策来看,对于终端的需求持续释放形成利空。终端实际需求以及增量远远不及市场预期。

从库房变化来看,中储库所属的豁口库房和石库、陕西东岭现代物流、建邦库、泰和物流、长丰库以及玖龙库等均呈现下降的趋势,其中中储石库、长丰库、建邦库以及恺元库下降最为明显。本期市场盘线资源有增加的趋势,长丰库、东方红库以及菲盈库盘线资源增幅明显。

省内二三线城市库存本期变化幅度较小。一方面,前期开工的项目经过一段时间的备货,近期需求平稳,集中采购较少;一方面受资金的限制,近期新开工项目较少,需求增量有限。

本期西安地区建筑钢材市场库存主要呈现以下特点:

一是,西安建筑钢材库存整体呈现下降的趋势,从降幅上来看本期降幅有所下降;

二是,随着本地钢厂龙钢持续到货,而外围钢厂到货量的减少,资源相对均衡的局面被打破,近期市场建邦、酒钢资源相对紧缺,部分商家资源出现规格不全的现象,龙钢线材资源紧缺,龙钢、八钢、建龙、晋钢螺纹钢资源相对充足。

三是,资源依旧相对集中,大部分资源依旧集中于中储所属的豁口和石库、东岭现代物流、泰和物流、建邦库、玖兴库以及长丰库等大中型库房。

四是,以盘线资源为主的长丰库、菲盈库、东方红库以及安林库资源周转相对较快,本期长丰库、菲盈库和东方红库盘线资源增幅明显。

西安建筑钢材库存总表.png"/>

西安建筑钢材库存总表.png"/>

从西安建筑钢材库存趋势图以及详细库房对比表上来看,西安地区建筑钢材社会库存相比去年同期增幅较大。从规格上来看,本期螺纹钢库存较上期下降4.24万吨,降幅8.59%;环比上月7日下降20.98万吨,降幅达31.74%;本期盘线资源较上期下降1.25万吨,降幅6.03%;环比上月7日下降7.95万吨,降幅达28.99%。

从库存下降幅度上来看,今年春节过后西安建筑钢材库存下降速度明显比去年较慢。一方面,今年春节过后就是两会,终端工地开工相对较晚;一方面,钢厂生产积极性较高,加上钢贸商对于今年钢市均有较好的预期,冬储资源较多。

4月份国内钢市面临的不利因素的影响:

1、期货市场继续弱势震荡,市场情绪波动较大;

2、终端虽已经开工,但是新开工项目较少,需求增量有限。从最近一段时间的成交情况来看,远远不及商家冬储时的预期。

3、社会库存持续高位,现阶段商家库存压力较大。

4、两会闭幕后,央行不断收缩流动性,社会资金紧缺;政府为减少地方债务,清理PPP项目,很多在建项目陆续停工;

5、中美贸易战愈演愈烈,市场对于后期经济形势较为谨慎。

整体来看,在高库存、高供给、低需求以及资金紧张的背景下,4月份市场将会承受较大的库存压力。

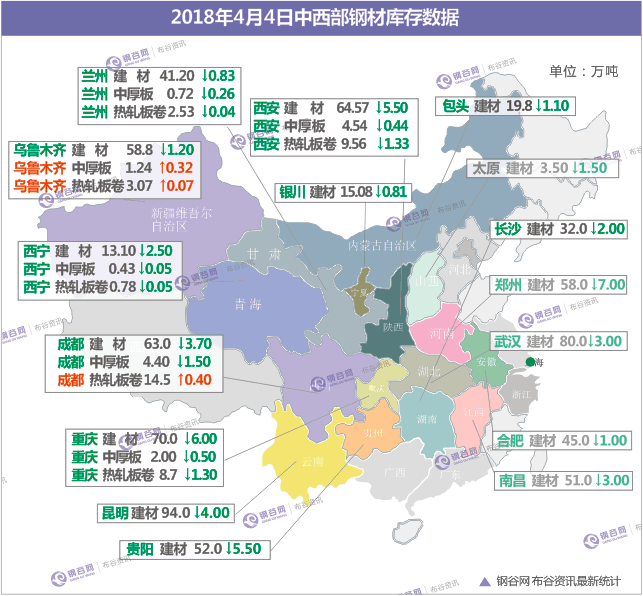

中西部建筑钢材社会总库存下降33.14万吨!

中西部11个城市建材社会库存总量523.55万吨,较上周减少33.14万吨,降幅5.95%;月环比减少65.34万吨,降幅11.1%;年同比增加114.95万吨,增幅28.13%。

中西部建材社会库存连续三周下降,本周总量减少33.14万吨至523.55万吨,降幅扩大。钢谷网建材成交量连续六周增长,本周增幅27%,并创下今年以来最高水平。分区域来看,西北建材库存减少11.94万吨至15.55万吨,降幅扩大至3.67%;西南建材库存减少21.2万吨至311万吨,去库存现象普遍。目前需求稳步释放,特别是上周后半周销量持续放大,市场成交活跃。一边是库存持续下降,一边是成交大幅回升,贸易商存货压力缓解。目前库存总量连续三周回落,降速加快。随着气温的回升,终端需求有了实质性恢复,从区域性回暖到全面施工加快,各地成交普遍较好,国内多数市场去库存加速,经销商资金压力明显缓解。本周是四月第一周,资金紧张有所缓解,加之临近清明节小长假,终端节前集中备货,各区域去库存持续。

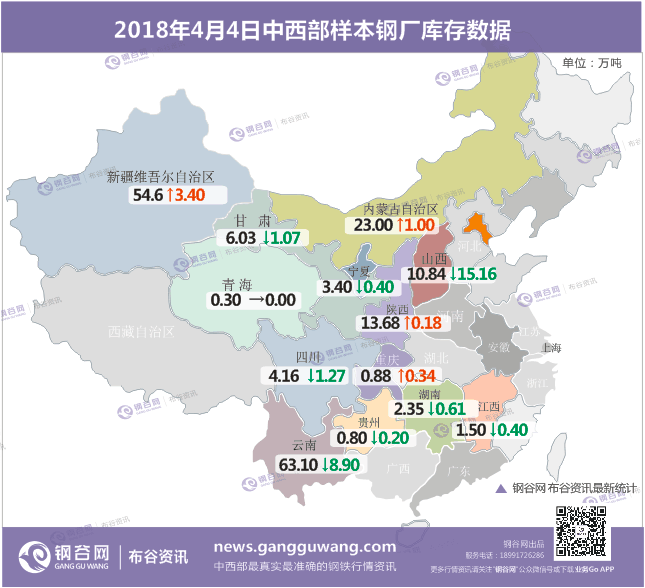

中西部钢厂实物库存由增转降

中西部39家样本钢厂建材总量:184.64万吨,较上周减少23.09万吨。

西北17家样本钢厂建材总量: 101.01万吨,较上周增加3.11万吨。

山西7家样本钢厂建材总量: 10.84万吨,较上周减少 15.16万吨。

西南15家样本钢厂建材总量: 72.79万吨,较上周减少 11.04万吨。

钢厂库存.png"/>

钢厂库存.png"/>

中西部39家钢厂建材库存总量184.64万吨,较上周减少23.09万吨,降幅11.12%;月环比增加9.31万吨,增幅5.31%。

分区域来看,西北钢厂库存小幅增加,增幅3.18%,该区域钢厂基本维持正常生产,产能不断释放,而下游工地新开工项目有限,终端需求增量不足,再加上贸易商出货降库意愿偏强,钢厂出货存在压力;西南钢厂库存由增转降,降幅13.17%,近期市场情绪好转,临近放假终端需求有所释放,带动钢厂直发资源增加;山西钢厂库存大幅下降,降幅58.31%,一方面近期钢厂产能有所下降,一方面下游需求释放加快,市场向钢厂拿货量增多,钢厂外发资源增加。

整体解析:

钢材绝对库存降幅扩大,社会库存三连降,厂库首次由增转降

钢材总库存绝对值拐点上周已经双重确认,本周总库存延续降速扩大趋势,被动去库存速度加快。细分来看,库存创近三周以来最大降幅,主要是由于钢厂库存大幅减少。

据钢谷网最新统计数据显示,中西部建材库存总计708.19万吨,本周降幅56.23万吨而上周降幅仅为1.19万吨,降速由上周的0.16%快速扩大至本周的7.36%。其中钢厂建材库存大幅减少23.09万吨,而上周增幅为17.67万吨,幅度由上周的9.30%快速回落本周的1.12%;建材社会库存延续下降势头,降速扩大。

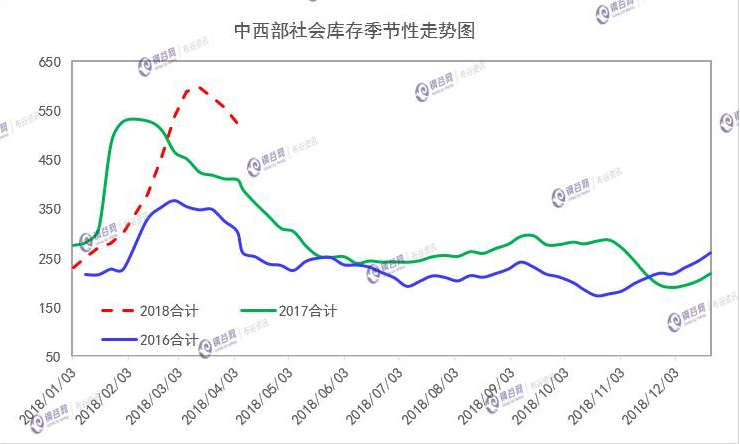

社会库存相对高位,拐点已经验证,降速创近三周新高

钢材社会库存拐点自上上周确认以来,本周降幅速度明显扩大,主要参考值是去年同期降库水平。去年中西部建材社会库存最高降速出现在三月份左右的44万吨水平,而今年由于春节延后和需求延迟,降库时间较往年延迟一个月左右,去库同期旺季平均波动区间在25-28万吨水平,上周的18.86万吨和本周的33.14万吨降库水平,均值超过去年旺季水平。

据钢谷网最新统计数据显示,中西部建材社会库存523.55万吨,较上周减少33.14万吨,降幅5.95%,社会库存已经连续三周下降;但较去年同期增加114.95万吨,增幅28.13%,当前社会库存依然高于去年同期。分地区来看,本周社会库存下降幅度最大依然在于西南地区,西北地区其次,其他地区降幅速度也大于上周。

在中美贸易战持续升级,制造业减税,PPP项目清库结束,部分地方暂停相关项目建设;资金面紧张,去库存加速和4月传统旺季的到来,最近的钢市在弱势的宏观面和微观的博弈中剧烈波动。当前的黑色产业链基本面处在混沌的弱平衡状态,随着部分钢厂限产令的陆续解除,和部分钢厂开始出现复产的预期,后期的未知风险依然存在。加之金融严监管,房地产限购,库存降速的延续性还有待观察。不过,近期钢价随期货价格企稳反弹,终端需求不断好转,钢厂库存首次由增转降,去库存速度加快,有望期待4月的需求回暖。

由此来看,当前钢材社会库存去库速度本周呈现加速状态,但依然处于相对高位,库存消化压力依然存在。不过,终端需求基本集中于4月份陆续启动,一旦需求集中释放,即使当前绝对库存处于历史高位,各环节厂商都会加大生产与采购力度,库存的高低主要影响在需求释放前的受益需求增量程度,也会加快社库的去库速度。钢厂库存本周由增转降对价格相对支撑,主要由于大幅下跌过程中部分电炉亏损导致的供应有所下滑,充分体现了钢厂根据库存变动因需而动的风格。

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:任洪亮

电话:15829491616(微信)

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。