西北钢市一周评述(1.12-1.19)

【西北一周价格走势回顾】

本周西北市场建筑钢材价格涨跌互现,市场价格下跌幅度较大,整体成交清淡,市场心态尚可。建材价格下跌为主,市场冬储有小量囤储;热轧板卷价格下滑,市场成交较弱;中板价格下调,成交较差。

【建材钢材】

从西北市场表现情况来看,近期社会库存增长,厂内资源也有积累上升,贸易商观望居多。市场整体需求已经几乎到完全停滞的状态,仅有少量得到批示的跨年大型项目仍有少量需求。目前西北市场报价一周对比涨跌互现,总体心态依旧是希望价格仍有下降的可能,对现在的冬储时间,多数大户并不满意,现未达到心理价位,目前处需求淡季,市场成交过于清淡,商家出货只靠偶尔的订单,大多商户已连续多日无成交,贸易商处于游玩、半放假状态,市场只有部分商户正常上班。预测下周西北建筑价格将弱势运行。

【热轧板卷方面】

本周西北市场热轧板卷价格继续走低,据商家反馈近期市场成交较差,目前大户日出货量多在100吨以下,近期市场价格波动较大,成交较差,但合同资源正常到货,导致市场库存有所增加。以往发货尚可外发西南地区,而现在价差已经非常接近,难以外销。预测短期内西北市场热轧板卷价格将弱势震荡趋势。

【中厚板方面】

本周西北中厚板市场价格弱稳趋势为主,由于价格走弱,近期需求清淡,所以据商家反馈成交普遍较差,目前市场大户日出货量不足100吨。部分钢厂检修停产频频,出货较差,库存总体略有减少。目前钢市震荡趋弱,加之需求清淡,所以预测短期西北市场价格将继续弱势震荡为主。

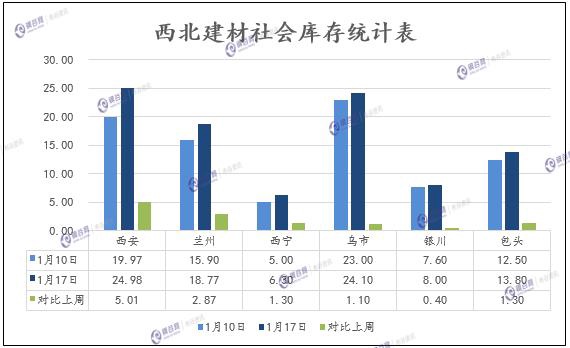

【西北库存一周变化】

西北建材社会库存:

1、西安地区建筑钢材总库存增至25.98万吨,较上期增加5.01万吨,环比增幅25.09%;与去年同期相比下降9.47万吨,同比降幅27.49%。近期陕西、山西地区天气有所好转,运输得到很大缓解,市场到货量增幅较大。近期钢市终端需求低迷,市场成交甚少。钢厂到货方面,市场主流库房均有不同幅度的增加,其中尤为中储库增幅较多,其次是长丰库增幅也比较大。钢厂不断下调出厂价格,一定程度上激发了商家冬储的热情,现阶段各库房均有不同程度的到货计划。

2、兰州地区建材库存增幅继续扩大,资源总量增至18.77万吨,较上期增加2.88万吨,环比增幅18.12%;与去年同比减少2.83万吨,同比降幅13.1%。外围钢厂有部分资源到货,其中龙钢元月计划到货量1万吨,本周已基本完成;本地主导钢厂酒钢市场投放量正常。从主流库房资源来看,资源较为集中,其中兰州中铁二十一局资源量和鑫港库占据整体资源量依旧近70%,其次是展鹏库、兰高库和五三四库等。

3、乌市建材社会库存24.1万吨,较上周增加1.1万吨。本周市场资源增加,市场大户暂未有囤货现象,市场散户有较小囤货量但数量不大。现新疆地区自然条件影响,南疆零散开工工地也陆续停工,钢厂暂无冬储政策,多数贸易商持观望心态暂无大量囤货意愿。

4、银川建材社会库存8万吨,较上周相比增加0.4万吨。现燕宝库房资源1.12万吨,较上周相比增加0.02万吨,望远库房资源6.28万吨,较上周相比增加0.28万吨,其他较小库房库存0.5万吨,多为亚新资源未变。本地需求持续萎缩,库存继续增加。现阶段该地区主导钢厂资源继续以申银、蒙玥、亚新等钢厂资源为主。

5、包头地区建筑钢材社会库存继续增加,增至目前的13.8万吨,与上周相比增加1.3万吨,增幅5.6%。气候因素影响,本地工地基本停工,需求较差,资源外发为主,本地部分钢厂厂内库存较高。从资源结构看,现阶段该地区主导钢厂资源以包钢、亚新、大安等钢厂资源为主。

6、西宁地区建筑钢材社会库存总计6.3万吨左右,较上周增加1.3万吨左右。本周有部分钢厂到货,钢厂资源主要以酒钢和宁钢为主。冬储方面,部分钢厂政策还未出,商家多持观望态度。成交方面,市场需求依旧低迷,成交相对较差,出货情况偏弱。

西北中厚板、热轧卷板社会库存:

1、西安热轧板卷社会库存整体资源量增至5.28万吨,较上期增加0.48万吨,环比增幅10%;与去年同期相比下降0.08万吨,同比降幅1.49%。近期天气有所好转,运输得到很大的缓解,钢厂发货量增多。同时,处于冬储的考虑,商家从钢厂订货开始增多,市场到货量增加。现阶段该地区主导钢厂资源有包钢、太钢、安钢以及八钢等资源。西安中厚板社会库存整体资源量维持在4.81万吨,较上期减少0.27万吨,环比降幅5.31%;与去年同比增加1.57万吨,同比增幅48.46%。元旦过后受降雪的影响,该地区主流钢厂到货相比前期减少很多,终端需求相对较弱,但是部分外发资源增多,库存整体有所下降。现阶段该地区主流钢厂资源有舞阳、八钢、安钢、太钢、包钢等钢厂资源。

2、兰州地区热扎板卷整体资源量维持在1.43万吨,较上期增加0.03万吨,环比增幅2.14%;与去年同期相比下降0.27万吨,同比降幅15.88%。现阶段兰州外围钢厂资源相对较少,市场资源主要以酒钢为主。兰州中厚板社会库存整体资源量维持在1.22万吨,环比上期小幅下降0.02万吨,降幅1.61%;与去年同期相比增加0.47万吨,同比增幅67.14%。现阶段兰州市场中厚板资源仍以酒钢和八钢资源为主,其他钢厂资源相对较少;其中尤为酒钢资源居多,八钢资源其次。

3、乌市热轧卷板社会库存1.96万吨,较上周下降0.1万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.71万吨,八钢资源1.25万吨。八钢资源依然占主导位置,在天气影响下,乌市销售步入淡季,多数客户采购主为随量而购,钢厂暂无冬储政策。乌市中厚板社会库存0.5万吨,较上周减少0.11万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.11万吨,八钢资源0.39万吨。八钢资源多于酒钢资源,乌市市场现需求转弱,成交量消化较为缓慢,终端与中间商客户随缺而购,本周需求情况逐步减少,钢厂暂无冬储政策。

4、西宁热扎板卷社会库存总计0.8万吨,与上周相比增加0.05万吨。市场资源主要以酒钢和八钢为主,酒钢资源相对较多。终端需求逐步减少,下游采购性表现并不积极,商家心态较为一般。西宁地区中厚板社会库存总计0.45万吨左右,较上周增加0.03万吨左右。市场主要资源为酒钢和八钢,其中酒钢0.32万吨左右,八钢0.13万吨左右。本周市场成交并不活跃,需求整体表现不佳,成交仍然疲弱。

【下周西北建材价格预测】

下周西北市场价格预测走势:目前西北市场持续萎缩的需求,商家信心影响较大,对后市是否仍有跌价空间目前表现不甚明显,商户持观望态度。成交情况看,市场整体成交量依旧保持弱势,实际基本无成交,预测下周将震荡盘整运行。建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

电话:18717287110

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。