西北钢市一周评述(11.10-11.17)

【西北一周价格走势回顾】

本周西北市场所有品种价格均有回调,部分品种资源缺货,商户心态较为平和。建材价格小幅趋强,库存下降速度放缓;热轧板卷报价走高,市场成交一般;中板价格小幅上行,整体成交依旧不畅,商户心态较差,市场成交情况较差。

【建材钢材】

从西北市场表现情况来看,建筑钢材市场报价出现回暖现象。目前西北区域建材价格远远低于全国均价,除疆内资源外,银川地区已经成为西北片区最低价格,与周边价格形成倒挂趋势。本周市场价格逐步回暖,一是需求开始渐弱,商户也没有着急出货的想法,价格不会随意下跌;二是资源到货情况依旧没有达到预期,虽说供货量算良好,但依旧不能维持一个相对平衡的消耗,总库存量仍在小幅缩减,预测下周西北市场建材报价依然会很强势,暂无下跌的可能。

【热轧卷板方面】

本周西北市场热轧卷板报价冲高后有明显回落,由于资源不多商家跟涨后并未明显回落。在市场到货略有增加下,大户库存普遍偏低,市场库存在1万吨左右。对于下周,随着钢坯价格盘整,外围价格震荡,西北价格相对偏低,虽然需求不佳,预测西北热轧卷板价格将继续坚挺运行。

【中厚板方面】

本周西北市场价格小幅震荡上行,西北市场因成交较差,仅是周初价格小幅上行,其他时候皆是保持平稳。据了解,随着时间推移来到淡季,中板市场终端用户,接货积极性大幅减弱。而对商户表示,由于目前中板市场价格与钢厂到货成本基本持平,各商户可操作空间也十分有限,多是维稳销售。对于后市,多数商家表示担忧,若是西北中厚市场需求没有改观的话,多是继续震荡调整态势。预测西北中板价格将小幅走高状态。

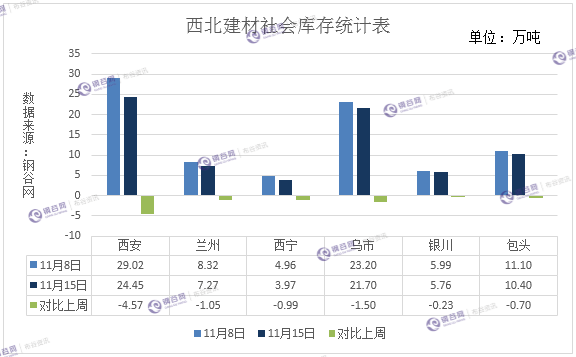

【西北库存一周变化】

西北建材社会库存:

1、西安建材社会库存维持在24.45万吨,较上期减少4.56万吨,环比降幅15.72%;与去年同比增加4.19万吨,同比增幅20.68%。受近期山西地区钢铁企业环保限产影响,停产检修增多,钢厂到货量大幅下降,市场部分钢厂资源规格出现紧缺现象。一方面,北方地区即将进入冬季,今年很多工地受政策影响,施工进度大大延后,近期赶工期较为明显,周初需求相对较多。从主流库存出入库情况观察,本周建筑钢材库房资源量均呈现下滑局面,其中尤为石库、泰和库、木材库以及玖兴库等主流库房资源量下降最为明显。

2、兰州建材社会库存总量维持在7.27万吨,较上期减少1.05万吨,环比降幅12.62%,降幅有所扩大;与去年同比减少4.33万吨,同比降幅37.33%。进入11月份以来,该地区建筑钢材库存的下降幅度超出预期,首先,进入11月份以来,终端施工需求短暂恢复,大型基础建设项目正常施工,需求稳定。其次,近期甘肃兰鑫以及宁夏申银等钢厂资源流向西南和东部省份较多。从主流库房资源来看,资源依旧较为集中,其中兰州中铁二十一局资源量和鑫港库占据整体资源量的近60%,其次是展鹏库、五三四库等。

3、乌市建材社会库存21.7万吨,较上周减少1.5万吨。进入11月中旬,本地市场钢厂到货量有所减少,出疆资源逐步增加继续北材南下,因此当地市场库存持续下降。乌市终端停工较其它地区较早。本地钢厂正常生产,一方面是保证北材南调工作正常运行,另一方面是将部分货留在厂内冬储。

4、银川建材社会库存5.76万吨,较上周相比减少0.23万吨,现燕宝库房资源1.11万吨,较上周相比减少0.18万吨,望远库房资源4.35万吨,较上周相比减少0.05万吨,其他库房资源保持在0.3万吨左右。本周银川市场成交较上周有所增加,钢厂正常到货。从资源结构上来看,现阶段该地区主导钢厂资源以申银、晋钢、蒙玥、亚新等钢厂资源为主。

5、包头社会库存10.4万吨,近四周库存连续下降,与上周相比下降6.3%。近期本地市场需求下降,钢厂资源部分外发,商家提货意愿不足,所以市场整体库存小幅下降。从资源结构看,现阶段该地区主导钢厂资源以大安、蒙玥、申银、包钢等钢厂资源为主。从具体库房来看,东岭库库存0.8万吨,其中螺纹0.5万吨;大安、包钢资源0.5万吨。

6、本周西宁地区建筑钢材社会库存总计3.99万吨左右,较上周减少0.97万吨左右。本周进入采暖季,据了解,环保限产对西宁市场没有较大影响,各库房出货情况正常。

西北中厚板、热轧卷板社会库存:

1、兰州热扎板卷整体资源量维持在2.07万吨,较上期增加0.37万吨,增幅21.76%;与去年同期相比增加0.57万吨,同比增幅38%。本周兰州热轧板卷市场社会库存增幅明显,受近期环保因素的影响,外围资源流入相对较少,主要是本地酒钢资源;兰州中厚板社会库存整体资源量维持在0.6万吨,基本与上期维持平衡;与去年同期相比下降0.05万吨,同比降幅9.09%。其中酒钢中厚板在0.4万吨,汉冶0.18万吨,八钢0.02万吨。本周兰州中厚板市场社会库存维持平稳,继上周有部分汉冶资源到货以后,本周没有集中到货,市场出入库情况相对平衡。

2、西安热轧板卷社会库存整体资源量增至4.14万吨,较上期增加0.51万吨,环比增幅14.05%;与去年同期相比增加0.29万吨,同比增幅7.53%。受华北地区钢厂限产、检修增多的影响,市场预期供给收缩,下游终端备货积极,市场成交良好;西安中厚板社会库存整体资源量维持在4.75万吨,较上期增加0.72万吨,环比增幅17.87%;与去年同比增加1.55万吨,同比增幅48.44%。现阶段该地区主流钢厂资源以八钢、安钢、汉冶以及太钢资源为主,终端需求平稳,商家出货积极。

3、乌市热轧卷板社会库存2.21万吨,较上周增加0.13万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.73万吨,八钢资源1.48万吨。八钢资源在乌市占主导位置,在天气气候的影响下,乌市销售步入淡季,多数客户采购主为随量而购;乌市中厚板社会库存0.46万吨,较上周下降0.03万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.13万吨,八钢资源0.33万吨。八钢资源略多酒钢资源,进入11月份乌市市场需求开始逐步转弱,成交量消化较为缓慢,终端与中间商客户随缺而购,本周需求情况逐步减少。

钢厂.png"/>

钢厂.png"/>

本周钢厂调价大幅拉涨,拉涨幅度在50-150元/吨左右,预测下周钢厂价格呈震荡上涨趋势。

【下周西北建材价格预测】

下周西北市场价格预测走势:随着钢厂资源到货量减少,另外北方天气转冷,下游工程工期进度有所加快,实际需求稳步释放下,市场库存降幅增大,同时带动市场拉涨的情绪。对于后市,商户普遍持谨慎态度,现货市场库存压力不大,预测西北建筑钢材市场价格将偏强震荡运行为主。建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

电话:18717287110

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。