西北钢市一周评述(11.3-11.10)

【西北一周价格走势回顾】

本周西北市场所有品种价格均出现拉涨趋势,部分品种涨幅较大,市场心态一般。建材价格逐渐上涨,库存下降有所放缓,西北地区钢厂今年盈利较好,钢厂正常排产,且北材南下;热轧板卷报价多为平稳,市场成交一般;中板价格震荡平稳,整体成交依旧不畅,商户心态较差。据了解,对于现目前各地钢厂拉涨价格,多数贸易商表示,钢厂拉涨价格具有拉高今年冬储价格因素。

【建材钢材】

从西北市场表现情况来看,近日市场价格基本平稳有部分地区价格小幅上涨,订单量大存在优惠政策,主导钢厂资源价格较为过大拉涨,小厂报价相对积极拉涨,但市场活跃度不高。持续萎缩的需求对商家信心影响较大,对后市是否仍有涨跌空间目前表现不甚明显,商户持观望态度。成交情况看,今日市场整体成交量依旧保持弱势,实际成交较差,预测下周西北建筑钢材价格将盘整运行但会出现钢厂继续拉涨报价。

【热轧卷板方面】

本周西北市场热轧卷板报价涨跌互现,热卷市场各商户成交价格却有所下滑,市场成交略显冷淡。近期受西北热卷市场成交下滑的影响,各市场商户接货意愿大幅下降。据了解,热卷市场多数商户日均成交量尚不顺畅。对此商家表示,由于近期市场成交较差,多数商户已开始着手回笼资金。预测下周西北热轧卷板价格将报价保持较为平稳运行。

【中厚板方面】

本周西北市场价格多偏下跌,市场信心偏弱。商家都不愿意在这个时候提货,市场流通端显疲态。价格下跌也使得西北价格与外围价差有所放大,外围资源整体偏紧,对西北市场的冲击有限。预测下周,在外围价格偏低,市场信心偏弱,大环境的不稳定因素仍然存在,西北中厚板价格将弱势运行为主。

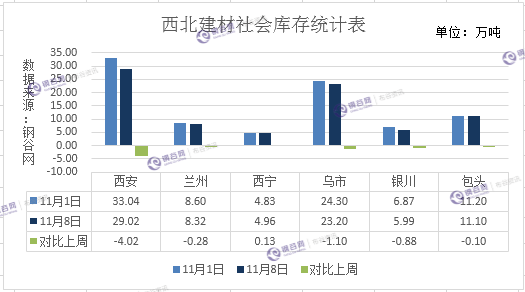

【西北库存一周变化】

西北建材社会库存:

1、西安地区建筑钢材总库存维持在29.01万吨,较上期减少4.02万吨,环比降幅12.17%;与去年同比增加8.75万吨,同比增幅43.19%。一方面,近期山西地区钢铁企业受环保限产影响,停产检修增多,钢厂到货量大幅下降,同时本地主导钢厂陕钢集团在稳定本地市场的同时,不断开拓外围市场,发往外地的资源明显增多。一方面,北方地区即将进入冬季,今年很多工地受政策影响,施工进度大大延后,近期赶工期较为明显,每周一周二需求相对较多。从主流库存出入库情况观察,本周库房没有大幅增加的迹象,反而泰和物流以及陕西东岭现代物流资源呈现大幅下降的局面。

2、兰州建筑钢材资源总量维持在8.32万吨,较上期减少0.28万吨,环比降幅3.26%;与去年同比减少2.18万吨,同比降幅20.76%。一方面,随着酒钢榆中钢铁复产,每日市场资源量在4000-5000吨之间,有效的缓解了市场资源严重不足的局面;一方面近期北方地区即将进入冬季,环保形势严峻,很多钢厂限产、停产或者检修,外地资源流入量大幅下降。从主流库房资源来看,资源依旧较为集中,其中兰州中铁二十一局资源量占据整体资源量的近60%,其次是鑫港钢材物流。

3、乌市建材社会库存23.2万吨,较上周减少1.1万吨。在冬季即将来临时,乌市开始天气因素影响到来,钢厂到货量资源量有所减少,但出疆量增加逐步增加继续北材南调,因此库存将有所降低,据市场了解到,除了北材南调层面,更多的是钢厂计划将安排检修、减产等一系列工作,此外昆仑的投放量将增加,伊钢、昆玉、大安投放量将减少,所以这次投放量有所受限。为此得知市场库存量有所减少,但钢厂厂内库存量随而增加。

4、银川建材社会库存5.99万吨,较上周相比减少0.88万吨,现燕宝库房资源1.29万吨,较上周相比减少0.13万吨,望远库房资源4.4万吨,较上周相比减少0.75万吨,其他较小库房长期保持0.3万吨资源。本周银川市场销量总体良好,终端客户与上周相比逐步减少采购量,当地市场资源规格较为齐全。从资源结构上来看,现阶段该地区主导钢厂资源以申银、晋钢、蒙玥等钢厂资源为主。

5、包头社会库存11.1万吨,与上周减少0.1万吨。近期本地市场需求下降,钢厂资源主要外发为主,商家提货意愿不足,所以市场整体库存小幅下降。从资源结构看,现阶段该地区主导钢厂资源以大安、蒙玥、申银、包钢等钢厂资源为主。从具体库房来看,东岭库库存0.9万吨,其中申银、蒙玥螺纹0.4万吨,大安、包钢盘螺0.4万吨,包钢盘线0.1万吨。

6、西宁地区建筑钢材社会库存小幅增加。一方面近期西宁特钢到货量较多;一方面下游需求依旧低迷,市场库存小幅积累。截止11月8日,西宁建筑钢材社会库存总量维持在4.96万吨,较上期增加0.13万吨,环比增幅2.69%;与去年同比增加1.47万吨,同比增加42.12%。

西北中厚板、热轧卷板社会库存:

1、兰州热轧板卷市场社会库存增幅明显,受近期环保因素的影响,外围资源流入相对较少,主要是本地酒钢资源。截止11月7日,该地区热扎板卷整体资源量维持在1.7万吨,较上期增加0.5万吨,增幅41.67%;与去年同期相比增加0.1万吨,同比增幅6.25%。其中酒钢资源量在1.3万吨,八钢0.2万吨,包钢0.2万吨左右;兰州中厚板市场社会库存维持平稳,继上周有部分汉冶资源到货以后,本周没有集中到货,市场出入库情况相对平衡。截止11月7日兰州中厚板社会库存整体资源量维持在0.62万吨,基本上与上期维持平衡;与去年同期相比下降0.3万吨,同比降幅4.62%。其中酒钢中厚板在0.3万吨,汉冶0.2万吨,八钢0.12万吨。

2、西安热轧板卷社会库存整体资源量维持在3.63万吨,较上期减少0.241万吨,环比降幅6.23%;与去年同期相比减少0.17万吨,同比降幅4.47%。受华北地区钢厂限产、检修增多的影响,近期钢厂到货量较少,市场只有少数规格得以补充。终端需求良好,商家出货情况尚可;西安中厚板社会库存小幅下降。截止11月7日西安中厚板社会库存整体资源量维持在4.03万吨,较上期小幅下降0.03万吨,环比下降0.74%;与去年同比增加0.89万吨,同比增幅28.34%。现阶段该地区主流钢厂资源以八钢、安钢、汉冶以及太钢资源为主。

3、乌市热轧卷板社会库存2.08万吨,较上周下降0.28万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.7万吨,八钢资源1.38万吨。八钢资源在乌市占数较大,在天气气候的影响下,乌市降雪即将到来时销量降进一步下滑,多数客户采购为随量而购;乌市中厚板社会库存0.49万吨,较上周下降0.02万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.14万吨,八钢资源0.35万吨。八钢资源略多酒钢资源,进入11月份,乌市市场需求逐步转弱,资源消化较为缓慢,终端与中间商客户按需采购,近期需求情况未见有好转迹象。

【下周西北建材价格预测】

下周西北市场价格预测走势:主导市场本周价格走势稳中趋强,但出货不理想,在外围市场趋强影响下,虽然西北需求明显下降,但商家报价出现小幅上涨。随着西北地区即将正式入冬,需求将进一步下降,预测西北钢市下周价格震荡下行的可能性较大,但钢厂拉涨价格就另当别论,建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

电话:18717287110

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。