西北钢市一周评述(11.17-11.24)

【西北一周价格走势回顾】

本周西北市场所有品种价格继续强势上行,部分品种资源缺货,市场商户心态较为平和。建材价格延续上周涨势,市场多偏有价无市;热轧板卷报价稳中趋强,市场成交一般;中板价格小幅上调,整体成交依旧不畅,市场商户心态较差。

【建材钢材】

从西北市场表现情况来看,在原料和期货上涨下,钢厂上调出厂价格,同时拉动市场氛围也促成了市场价格走高。西部各大钢厂也选择寒冬前最后的机会抓紧检修,导致社会库存创历史新低,个别规格出现断货现象,市场报价十分混乱。钢厂推涨的意愿较强,部分贸易商对于后期价格继续上涨较为看好,预测下周西北建筑钢材价格将继续上涨运行。

【热轧卷板方面】

本周西北市场热轧卷板报价多偏趋稳,主要是本周初远期市场及钢坯偏强震荡,但周初商户为出货小幅下调市场价格,同比上周持平。目前市场热轧资源以酒钢、包钢资源为主,受需求淡季影响,目前市场出货仍然较差,预测西北市场价格将偏弱走势为主。

【中厚板方面】

本周西北市场价格小幅震荡上行,主导钢厂到货速度不尽人意,整体库存较低,目前下游终端用户接单不佳,其订货意愿不强,致使市场成交稍显疲弱。预测下周西北市场将以盘整运行。

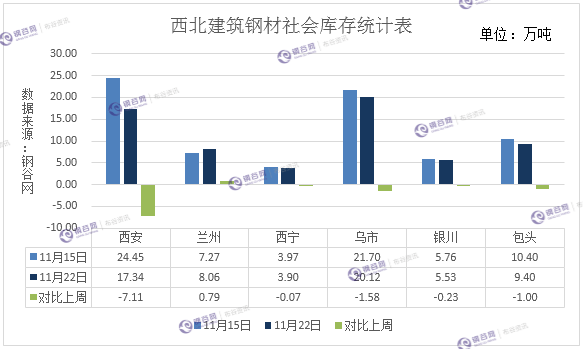

【西北库存一周变化】

西北建材社会库存:

1、西安地区建筑钢材社会库存总量维持在17.34万吨,较上期减少7.13万吨,环比降幅29.14%,降幅继续扩大;与去年同比下降2.92万吨,同比降幅14.41%。受近期国内钢铁企业环保限产影响,停产、检修增多,钢厂到货量大幅下降,市场部分钢厂资源规格出现紧缺现象。一方面,北方地区进入冬季,今年很多工地受政策影响,施工进度大大延后,近期赶工期较为明显,终端需求释放较为明显。一方面,环保限产,市场供给紧缺,钢厂、贸易商挺价意愿强烈。从主流库房出入库情况观察,本周建筑钢材库房资源量均呈现下滑局面,其中尤为长丰库、泰和库、木材库以及玖兴库等主流库房资源量下降最为明显。随着钢厂限产力度的不断加大以及陕西本地主流钢厂受环保影响,市场供给不断减少,预计下周市场库存将会继续下降。

2、兰州地区建筑钢材社会库存总量维持在8.06万吨,较上期增加0.79万吨,环比增幅10.87%;与去年同比减少4.04万吨,同比降幅33.37%。首先,进入11月份以来,终端施工需求短暂恢复,大型基础建设项目正常施工,需求稳定。其次,甘肃兰鑫以及宁夏申银等钢厂资源流向西南和东部省份较多。从主流库房资源来看,资源依旧较为集中,其中兰州中铁二十一局资源量和鑫港库占据整体资源量的近60%,其次是展鹏库、五三四库等。本周鑫港库增幅较为明显,主要是酒钢榆中钢铁盘线资源到货量增加,同时随着榆中钢铁生产的逐步正常化,酒钢市场紧缺规格也将得到补充,规格不全的局面将会得到缓解,但是外围钢厂资源依旧较为紧张。

3、乌市建材社会库存20.12万吨,较上周减少1.58万吨。乌市11月中旬的开始,钢厂到货量资源量逐步减少,出疆资源继续增加北材南调路线,因此市场库存有所降低。据了解,疆内大部分工地接到政府强制停工令,需求萎缩严重,加之昆仑、大安、新兴将大量的资源发往西南地区,导致乌鲁木齐到货量继续减少,呈供需两弱的局面。

4、银川建材社会库存5.53万吨,较上周相比减少0.23万吨,现燕宝库房资源1.03万吨,较上周相比减少0.08万吨,望远库房资源4.2万吨,较上周相比减少0.15万吨,其他较小库房长期保持0.3万吨资源。本周银川市场销量总体一般,较上周相比销量有所减少,当地市场资源部分规格出现短缺。从资源结构上来看,现阶段该地区主导钢厂资源以申银、蒙玥、亚新等钢厂资源为主。

5、包头建筑钢材社会库存9.4万吨,降幅较前期有所扩大,降幅9.62%。近期因气候因素本地市场需求下降,钢厂资源部分外发,商家提货意愿不足,所以市场整体库存继续下降。从资源结构看,现阶段该地区主导钢厂资源以包钢、大安、亚新、申银等钢厂资源为主,部分钢厂资源有缺规格现象,特别是申银、蒙玥缺规格较为明显。

6、本周西宁地区建筑钢材社会库存总计3.9万吨左右,与上周基本持平。进入采暖季后,环保限产对西宁市场没有较大影响,各库房出货情况正常,进出货基本持平。现资源主要集中在长丰库与煤场库,部分规格资源紧缺。库存呈下降趋势,下游需求偏弱,市场成交一般。

西北中厚板、热轧卷板社会库存:

1、本周兰州热轧板卷市场社会库存下降较多。主要是因为近期酒钢基本没有到货,市场需求相对平稳。该地区热扎板卷整体资源量维持在1.58万吨,较上期减少0.49万吨,降幅23.67%;与去年同期相比增加0.08万吨,同比增幅5.33%;本周兰州中厚板市场社会库存维持平稳,继上周有部分汉冶资源到货以后,市场到货主要集中在八钢,近期八钢兰州市场到货1300吨左右,市场出入库情况相对平衡。兰州中厚板社会库存整体资源量依旧维持在0.6万吨,基本上与上期维持平衡;与去年同期相比增加0.05万吨,同比增幅9.09%。近期酒钢和汉冶到货量较少。

2、西安热轧板卷社会库存整体资源量在3.9万吨,较上期下降0.24万吨,环比降幅5.18%;与去年同期相比增加0.05万吨,同比增幅1.3%。受华北地区钢厂限产、检修增多的影响,市场到货量下降,现阶段西安热轧板卷主流钢厂资源有八钢、包钢以及安钢资源,太钢资源相对较少。近期市场主流贸易商均没有集中到货计划,预计下周西安热轧板卷社会库存将会继续下降;西安中厚板社会库存整体资源量已增至在5.3万吨,较上期增加0.55万吨,环比增幅11.58%;与去年同比增加2.1万吨,同比增幅65.63%。进入11月份以来,八钢到货量持续增加,现八钢资源占市场整体资源量的近60%,同时太钢资源也有部分补充,市场库存整体呈现上升趋势。但是据了解,近期八钢到货已基本结束,预计后期西安中厚板社会库存增幅将会下降。

3、乌市热轧卷板社会库存1.94万吨,较上周减少0.27万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.63万吨,八钢资源1.31万吨。八钢资源依然占主导位置,在天气与停工令的影响下,乌市销售步入淡季,多数客户采购主为随量而购;乌市中厚板社会库存0.4万吨,较上周下降0.06万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.08万吨,八钢资源0.32万吨。八钢资源多于酒钢资源, 11月份中旬乌市市场需求逐步转弱,成交量消化较为缓慢,终端与中间商客户随缺而购,本周需求情况逐步减少。

【下周西北建材价格预测】

下周西北市场价格预测走势:随着钢厂资源到货量减少,另外北方天气转冷,下游工程工期进度有所加快,实际需求稳步释放下,市场库存降幅增大,同时带动市场拉涨的情绪。对于后市,商户普遍持谨慎态度,现货市场库存压力不大,预测西北建筑钢材市场价格将偏强震荡运行为主。建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

电话:18717287110

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。