房地产韧性强劲,是否能助力钢市?

4月份经济数据出炉,房地产数据一枝独秀

5月15日,统计局公布4月份相关宏观经济数据:2019年4月规模以上工业增加值同比增长5.4%,社会消费品零售总额同比名义增长7.2%,全国固定资产投资(不含农户)同比名义增长6.1%。总体来看,三个指标都不及前值与预期水平,房地产数据运行良好,房地产开发投资、房屋新开工面积同比均有所增加。

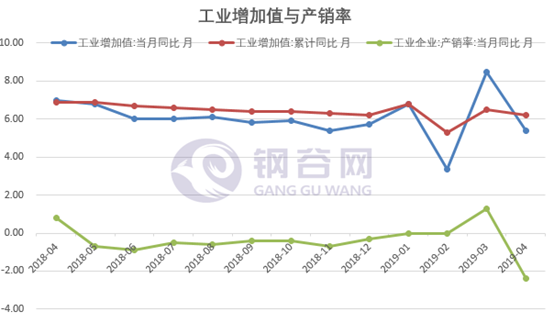

工业增加值大幅回落。工业增加值的回落主要原因在于今年春节在2月上旬,节后开工时间早于去年,从而导致 3、4 月份工业生产相较于去年同期有所错位。而3月份工业增加值的跳升与增值税率政策调整有关,产销率在增值税率调整落地后回落明显。结构上来看,采矿业和制造业本月环比均有所下滑,而公用事业生产上升。纵向观察1-4月份累计工业增加值的变化情况,数据显示增加6.2%,环比去年四季度数据(6.2%)表现相对平稳,表示目前工业生产节奏正在向去年四季度水平回归。

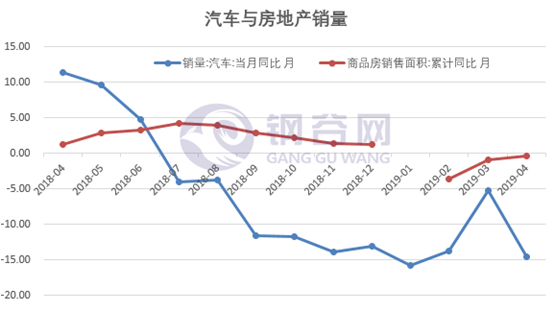

消费方面,消费增长放缓。由于今年春节在 2 月上旬,消费期早于去年,叠加“五一”假期时间错配,导致消费品零售出现波动,后期或有反弹。具体分项来看,日常、地产相关及升级型消费均有所下行,汽车消费跌幅收窄。

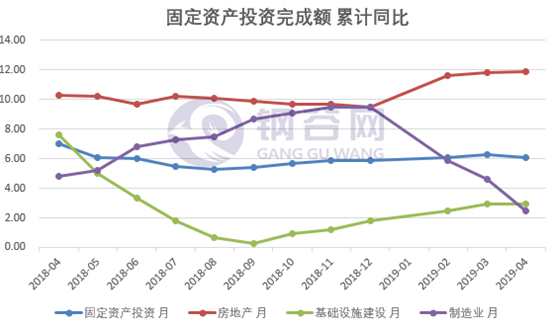

投资方面,投资增速下滑。固定资产投资处于下行通道中,主要季节性因素影响所致。分项来看,基建投资累计同比高于去年水平,制造业投资处于下行通道,考虑由于季节性因素导致,叠加房地产投资增速偏强,后期投资有回升预期。

房地产方面,投资开工强势。1—4月份,全国房地产开发投资34217亿元,同比增长11.9%,增速比1—3月份提高0.1个百分点;房屋新开工面积58552万平方米,增长13.1%,增速提高1.2个百分点。房地产投资增速小幅上升,房产投资韧性依旧。

综合来看,4月份经济数据基本呈下滑趋势,季节性因素影响为主,叠加近期中美贸易争端加剧,外部不稳定性再度上升,经济回暖迹象尚不明显。后期政策支持或改善经济预期,货币宽信用、减税降费,适当放松地方债、加大对实体经济资金投放等还需要时间验证。

厂库拐点再现,季节性需求欲见顶

今日出炉的全国钢材库存去库节奏持续,较中西部水平去速加快。总库存均显示下降趋势,全国库存环比上周去库速度加快,中西部库存环比上周去库速度大幅放缓。分项来看,全国与中西部社会库存均表现下降;全国社库降速高于中西部水平,厂库方面,全国厂库与中西部厂库均显示小幅累积,增幅扩大。总体来看,本周库存去库存持续,全国去库速度加快,产量方面,中西部产量高位有升,全国产量小幅下滑,季节性需求转弱步伐临近。

具体来看,全国钢材总库存显示1646.82 万吨,由上周下降32.29万吨加速至本周下降43.49万吨,降速2.57%,主要由于社库加速下降。其中,社会库存1162.2万吨,由上周下降27.3万吨加速至本周下降51.48万吨,降速4.24%,其中螺纹钢由上周632.72万吨下降至本周597.69万吨;钢厂库存484.62万吨,由上周下降4.99万吨转至本周增加7.99万吨,增速1.68%,其中,螺纹、热轧、冷轧以及中厚板都有上周下降态势转为本周小幅累积。

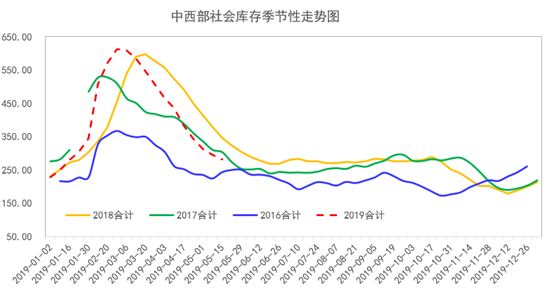

本周出炉的中西部库存回到“社库降、厂库增”格局,总库存水平小幅下降,降幅较上周大幅收窄。具体数据显示社库282.12万吨,由上周下降17.91万吨放缓至本周下降11.97万吨,降速4.07%;厂库显示132.06万吨,由上周下降6.32万吨转至本周增加7.69万吨,增速6.18%;中西部建材总库存414.18万吨,降幅为4.28万吨对比上一周降幅为24.23万吨,降幅显示大幅收窄,降速至1.02%。本周厂库回到累积模式,假期资源外流情况已基本释放完毕,社库降幅收窄,产量高位小幅回落,需求季节性转弱预期增强,多空博弈激烈,钢价震荡运行为主。后期继续观察需求以及产量变化情况。

本周全国库存去化正常,降速继续加快,主要由于社库加速下降,厂库转降为增,与中西部均显示“社库降、厂库增”模式,中西部总库存去库速度小幅下降,厂库同样转降为增,拐点再现。本周全国与中西部厂库均开始累积,累积速度趋同,全国社库去速高于中西部水平。钢材产量方面中西部产量高位有升,全国产量小幅下滑,节假日厂库资源外流现象已经结束,目前限产执行较为缓慢,供应端维持高位。需求已有高位转弱迹象,5 月后逐步进入需求淡季,关注需求走弱是否超季节性。

小结

4月宏观经济数据回落,工4 月工业增加值、投资和消费同比增速比 3 月大幅回落,低于预期,主要由于季节性因素干扰,制造业与房地产投资表现有所分化。唯有房地产数据表现亮眼,房地产开发投资及新开工面积均有所上升,房产韧性较强。后期稳增长政策有望支持或改善经济预期。本周库存来看,全国与中西部厂库均有所累积,全国社库去库速度加快导致总库存加速下降,产量小幅下滑,目前已处于5月中旬,需求淡季临近,供需格局稳中有变,后期持续关注库存变化带来的供需格局转移。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。