宏观环境风云莫测,钢市如何应对内忧外患?

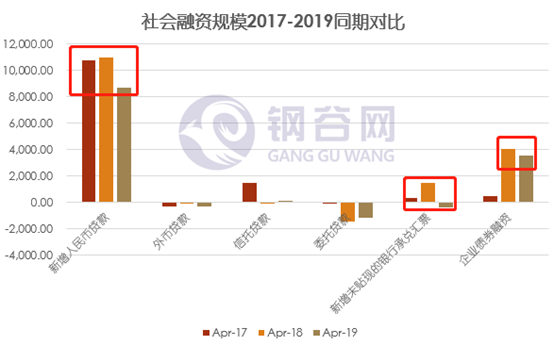

M1增速大幅回落。社融不及预期

今日公布的金融数据表现不佳,社融与新增人民币贷款均不及前值与预期,M1更是拦腰减半,其中,人民币贷款缩量、银行未贴现承兑汇票近两年出现负增长以及企业债券融资回落,导致社融水平不及预期,M2增速较平稳,主要体现近期央行货币政策松紧适度的调控效果,企业债和地方债均保持增长,总体来看,金融数据不容乐观,叠加外部不确定性因素加剧,经济下行压力犹在。

具体数据来看,4月新增人民币贷款1.02万亿元,市场预期1.20万亿元,前值1.69万亿元;4月社会融资规模增量1.36万亿元,市场预期1.65万亿元,前值2.86万亿元;4月 M2同比增长8.5%,预期8.5%,前值8.6%;4月M1同比增长2.9%,预期4.3%,前值4.6%;4月M0同比增长3.5%,预期3.0%,前值3.1%。

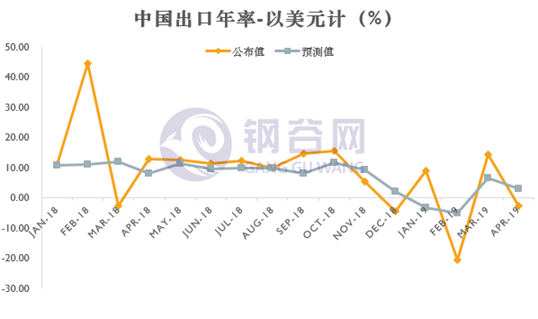

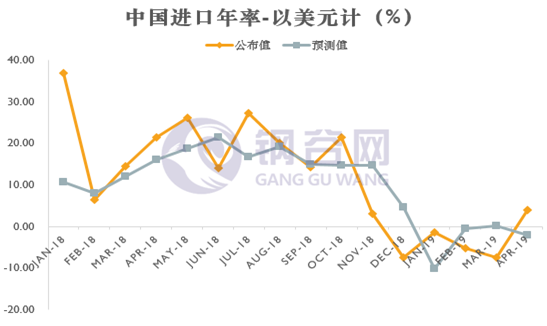

全球经济增长动能不足,拖累出口增速

昨日公布的4月份进出口数据显示4月份进口年率(以美元计)4%,较前值(-7.6%)有小幅增长;4月份出口年率(以美元计)-2.7%,较前值(14.2%)大幅下降。与预期值相比较,出口出现负增长,进口正向偏离较远。

探其原因,首先从出口数据出发,3月份出现的出口数据大幅上涨主要基于春节因素扰动下的反弹,并不是可持续性反转;同时,从外部环境来看,4月Markit全球PMI,以及美国、英国制造业PMI均出现下滑,欧元区 PMI 指数已经连续三个月位于荣枯线以下水平,外围需求仍面临压力,全球经济增长动能不足,表现疲软,从而拖累出口增速。

进口数据表现小幅增长,主要在于内部需求有所好转,我国增值税税率从4月起开始下调,部分进口商品的含税价格有所下降,从而提升了进口需求;同时,3月份社零增速和工业企业利润增速均有所提升,拉动内需好转;另一方面,4月进口铁矿石和原油价格同比有所上升,对4月进口数据也起到拉动作用。

近期,中美贸易谈判再次推至风口浪尖,外部环境的不确定性增大,扰动市场情绪,从数据来看,中国对美贸易总额连续五个月负增长,4月份显示-16.1%,对美出口呈负增长趋势,对美进口连续负增长,后期来看,中美贸易谈判发展走势仍是关键,一定程度上影响我国对美贸易走势发展以及市场稳定,本周重点关注中美第11轮中美贸易谈判。

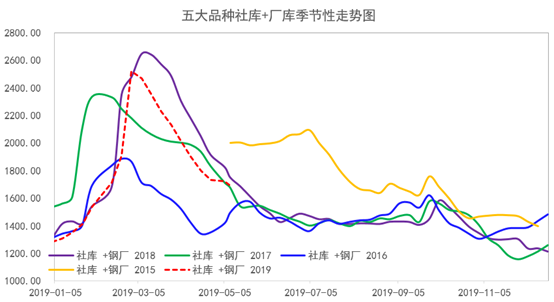

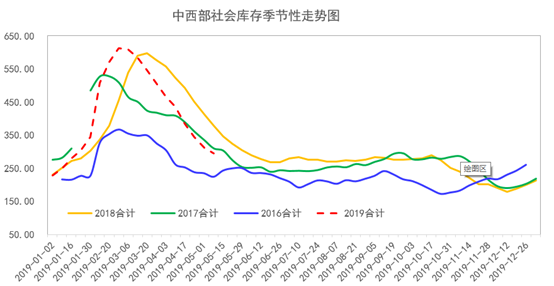

需求淡季叠加产量续增,库存步伐继续放缓

今日出炉的全国钢材库存去库节奏持续,与中西部库存水平趋同。总库存均显示下降趋势,全国库存环比上周去库速度加快,中西部库存环比上周去库速度放缓。分项来看,全国与中西部社会库存均表现下降;全国社库降速高于中西部水平,厂库方面,全国厂库与中西部厂库均显示下降,降幅均环比收窄。总体来看,本周库存去库存持续,全国去库速度更快,产量方面,中西部与全国所统计的产量均有所上升,季节性需求逐渐见顶。

具体来看,全国钢材总库存显示1690.31万吨,由上周下降6.27万吨加速至本周下降32.29万吨,降速1.87%,主要由于本周厂库下降。其中,社会库存1213.68万吨,由上周下降31.01万吨放缓为本周下降27.3万吨,降速2.2%,其中螺纹钢由上周650.42万吨下降至本周632.72万吨;钢厂库存476.63万吨,由上周累积24.74万吨转至本周下降4.99万吨,降速1.04%,其中,热轧降幅有所扩大,由上周增加3.47万吨转为本周下降3.77万吨。

本周出炉的中西部库存再次回到“双降”模式,且社库降幅减半,总库存水平继续下降,降幅较上周继续收窄。具体数据显示社库294.09万吨,由上周下降、32.94万吨放缓至本周下降17.91万吨,降速5.74%;厂库显示124.37万吨,由上周增加5.16万吨转至本周下降6.32万吨,降速4.84%;中西部建材总库存418.46万吨,降幅为24.23万吨对比上一周降幅为27.78万吨,降幅继续收窄,降速至5.47%。本周社库、厂库总量环比降幅收窄,节后厂库资源流入市场增加,受五一假期影响,供应增加,需求有所转弱,成交减缓。本周产量继续维持高位有升,随着后期雨季到来,需警惕季节性需求走弱情况以及产量变化情况。

本周全国库存去化正常,降速加快,主要由于厂库由增转降,与中西部总库存水平相比,中西部总库存去库速度相对缓慢,中西部总库存继续下降,厂库本周由增转降,拐点被打破。本周全国与中西部库存均显示“双降”模式,全国社库去速高于中西部水平,厂库均显示小幅下降,钢材产量均有所上升,节后厂库资源逐渐进入市场,受五一假期影响,需求有所转弱,后期继续关注需求及产量变化情况。

小结

节后一周经济数据陆续出炉,4月份金融数据表现不佳,社融和新增贷款未突破预期,M1更是环比腰斩,进出口数据表现不一,进口受增值税下调,内需好转影响,小幅增加;出口数据则表现大幅下跌,主要由于此前春节效应释放完毕,以及全球经济上涨动能不足所致,本周贸易谈判至关重要,决定未来中美贸易走势。节后一周库存均表现“双降”,全国去库速度高于中西部水平,厂库由增转降,拐点打破,后期来看,随着雨季到来,终端需求转弱预期增大,近期需持续关注需求高位变化情况以及中美贸易谈判新进展。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。