假期钢材市场各板块汇总,外盘回落而内盘将如何走?

金融市场

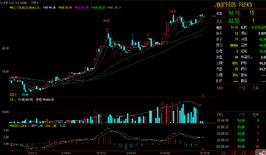

放假期间外盘整体震荡回落。铁矿FE05合约小幅波动,最高冲至94.78,5日均线附近运动,同比去年来看整体上升趋势明显,较上周有所上升;美原油主力合约,假期震荡回落,5日均线下方运动,同比去年有所下降,较上周来看继续下跌;伦铜假期以下跌为主,后有小幅反弹,最低跌至6150,较去年同期相比下跌幅度较大,较上周相比大幅下挫;目光转向人民币,假期人民币汇率整体以波动为主,5日均线附近徘徊,较去年同期相比有所上涨,较上周来看,整体波动区间有所上移。

现货市场

节前钢材现货市场涨跌互现,分区域来看,华东地区大幅上涨,以上海和杭州为代表,涨幅20-60元/吨;南部地区以广州为代表持稳;西南地区以成都为代表小涨为主,涨幅在10元/吨;津京冀地区涨跌互现,其中唐山地区跌幅较大,跌幅在30元/吨,西北地区稳中有涨,兰州、乌鲁木齐持稳,西安上涨,涨幅在30元/吨。

库存方面

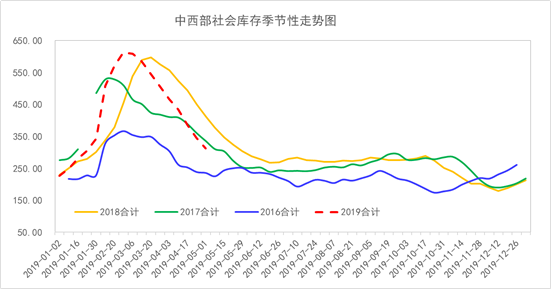

假期出炉的中西部库存延续 “社库降,厂库增”格局,且社库降幅继续高于厂库增幅,厂库拐点确认,总库存水平继续下降,环比上周降速基本持稳。具体数据显示社库312万吨,由上周下降39.53万吨放缓至本周下降32.94万吨,降速9.55%;厂库显示130.69万吨,由上周增加11.25万吨继续增加5.16万吨,垒库速度放缓至4.11%;中西部建材总库存442.69万吨,降幅为27.78万吨对比上一周降幅为28.28万吨,降幅基本持稳,降速至5.90%。假期中西部社库继续下降,厂库继续增加,拐点确认,总库存去库较上周基本持平,产量方面,本周产量继续小幅上升,厂库垒库拐点确认,需求高位回落迹象渐显。

利润方面

节前一周东西部钢厂利润以震荡下跌为主,东部钢厂下跌幅度较大,区间震荡在697.6-732.1元/吨之间;西部钢厂小幅震荡下跌,波动区间在338.3-345元/吨之间。钢厂利润来看,上周持续下滑为主,累计下跌60元/吨。

财经要闻

上周行业重点关注环保政策更新导向及季度钢材产量数据,环保政策方面:

1. 《关于推进实施钢铁行业超低排放的意见》落地,政策要求继续推进钢铁企业超低排放改造工作,到 2020 年底前,重点区域钢铁企业超低排放改造取得明显进展,力争 60%左右产能完成改造,有序推进其他地区钢铁企业超低排放改造工作;到 2025 年底前,重点区域钢铁企业超低排放改造基本完成,全国力争 80%以上产能完成改造。

2. 唐山市发布 5 月份全市大气污染防治强化管控方案出台,政策要求 2019 年 5 月 1 日至 31 日期间,结合《唐山市重点行业2019 年第二至三季度错峰生产实施方案》,对工业企业采取限产减排措施,曹妃甸区首钢京唐、文丰,乐亭唐钢中厚板、德龙钢铁,丰南区纵横钢铁停 20%以上的烧结机、球团、石灰窑高炉、转炉生产装备;其余钢企停 50%以上。焦化企业中绩效评价为 A 类的企业不与管控;绩效评价为 B 类的企业出焦时间延长至 28 小时以上;绩效评价为 C类的企业出焦时间延长至 36 小时以上。

3. 5月5日,山西省发布了《关于印发山西省焦化产业高质量绿色发展三年行动计划的通知》,明确要全力推进重点焦化升级改造项目建设,谋划推动化产品精深加工向高端发展,指导落实焦化产能减量置换政策,依法依规淘汰落后和过剩焦化产能,要求2019年10月1日起,关停未完成大气污染特别排放限值标准改造的焦化企业。2019年力争淘汰过剩焦化产能1000万吨;2020年,对2018年备案实施“上大关小”的原有焦炉实施关停淘汰;2021年,对2019年备案实施“上大关小”的原有焦炉实施关停淘汰,推进焦化行业标准化管理,配合环保部门完成特排提标改造,多措并举深化交流合作。

4. 上周一季度钢材产量数据再创新高,具体数据显示,一季度钢铁生产保持增长,全国生产生铁 1.95 亿吨,同比增长 9.29%,生产粗钢 2.31 亿吨,同比增长 9.92%,生产钢材2.69 亿吨,同比增长 10.82%。

聚焦国内重点要闻:

1.一季度 12 个省份经济增速超年度预期,截止到目前,已有 24 个省市自治区公布一季度经济运行情况。数据显示,今年一季度各省份 GDP 增速在年度预期增速范围内的占 25%,包括福建、安徽、北京、辽宁、重庆、天津等 6 个省份;超预期的占比 50%,达到 12 个省份。

2. 全国一季度吸引外资 2422.8 亿元 较去年同期增长 6.5%,其中制造业吸引外资 753.6 亿人民币,增长12.3%,增幅超过了整体吸引外资水平。

3. 中国财政部政府和社会资本合作(PPP)中心 29 日公布最新季报:2019 年一季度全国 PPP 综合信息平台管理库项目比 2018 年四季度环比净增 189 个、投资额 2520 亿元。

国际方面:

1.4月30日-5月1日,第十轮中美经贸高级别磋商在京举行。双方按照既定安排,将于下周在华盛顿举行第十一轮中美经贸高级别磋商。

2. 美联储方面,5月2日美国联邦储备委员会宣布维持联邦基金利率2.25%-2.50%的目标区间不变,符合市场预期。美联储决议声明显示,下调超额存款准备金利率(IOER)至2.35%,之前为2.40%,美联储政策声明调整超额准备金利率是为了让联邦基金利率处于目标范围。

节后展望

五一假期结束,节前来看,现货市场涨跌互现,环保政策陆续落地,区域性限产趋严,产量或受影响,钢厂利润有所下滑,且东部钢厂大于西部钢厂;假期之间,中西部库存继续下降,降幅环比基本持稳,中西部厂库垒库拐点确认,贸易商出货压力犹存,钢坯表现先抑后扬,现阶段整体供需持稳,继续关注节后库存及需求变动情况,本周第十一轮中美贸易磋商将开启,有望提振市场情绪,叠加近期宏观数据预期向好,预计节后钢材市场稳步运行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。