【社库、厂库】4月17日钢谷网中西部钢材库存调研统计

钢谷网库存数据每周三13:20准时发布,为您提供更加全面、有效的参考!

序:日出螺纹红胜火,春来江水绿如蓝

日出螺纹红胜火,春来江水绿如蓝。纵观国内外宏观市场,欧洲经济数据整体好于预期,美联储鸽派言论压制美元指数,商品氛围好转预期充足;国内宏观市场近期超预期的经济数据强势支撑,叠加今日公布的一季度多项经济指标均好于预期,暗示当前经济运行稳中偏强延续,提振市场情绪。基本面来看,现货成交保持强势运行,终端需求旺季延续,供需两旺逻辑不变,上周库存继续保持去化状态,本周社库、厂库如何演绎?一起来透析最新的库存情况,最直观最客观的为您展现。

1

钢谷网产量、社库、厂库综述

社库

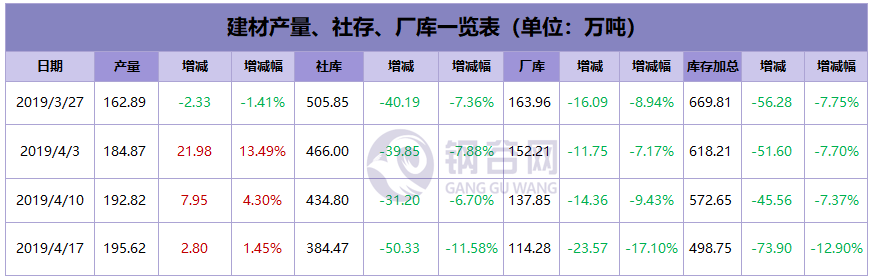

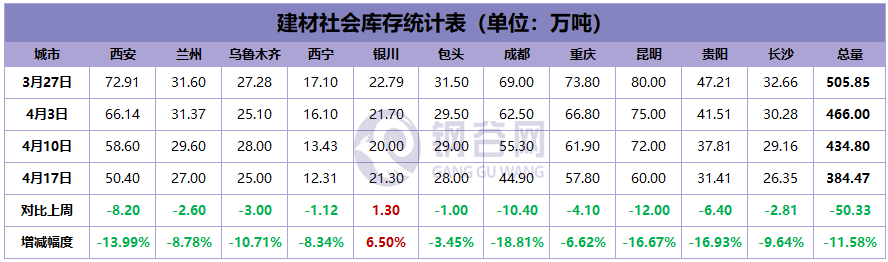

建材总量:384.47万吨,较上期减少50.33万吨,下降11.58%;

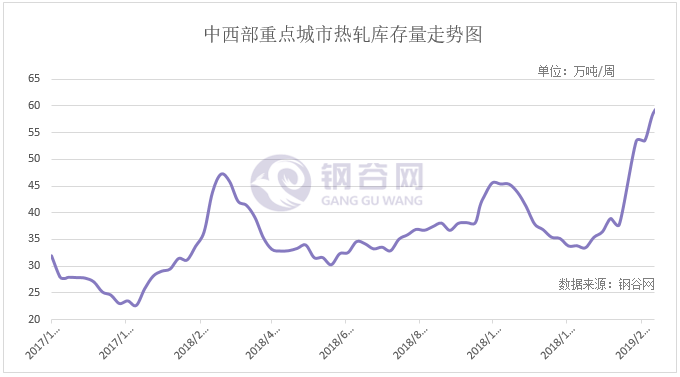

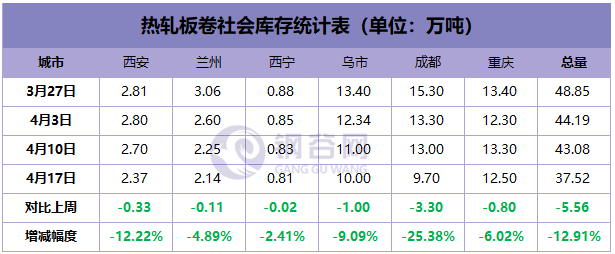

热卷总量: 37.52万吨,较上周减少 5.56万吨,下降12.91%;

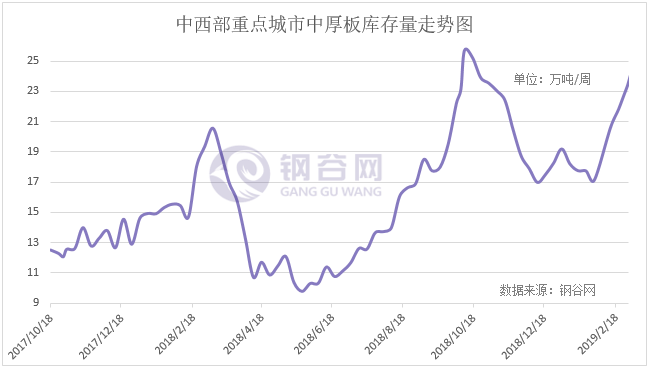

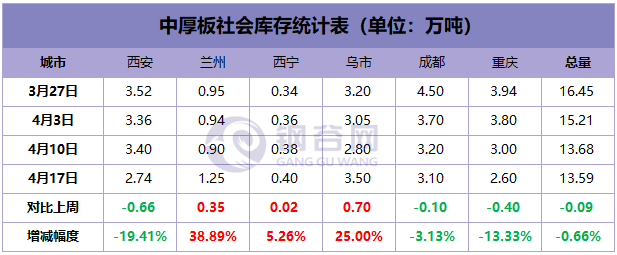

中厚总量: 13.59万吨,较上期减少 0.09万吨,下降 0.66%。

厂库

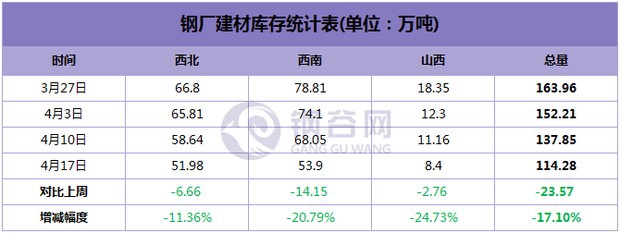

建材总量:114.28万吨,较上周减少23.57万吨,下降17.10%;

西北总量: 51.98万吨,较上周减少 6.66万吨,下降11.36%;

西南总量: 53.90万吨,较上周减少14.15万吨,下降20.79%;

山西总量: 8.40万吨,较上周减少 2.76万吨,下降24.73%。

产量

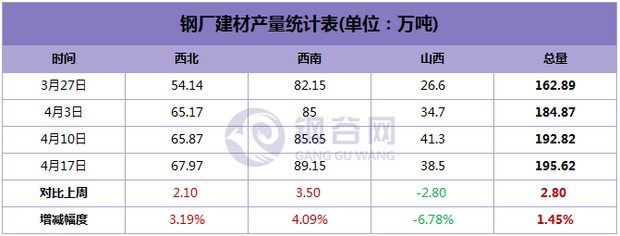

建材总量:195.62万吨,较上周增加2.80万吨,上升1.45%;

西北总量: 67.97万吨,较上周增加2.10万吨,上升3.19%;

西南总量: 89.15万吨,较上周增加3.50万吨,上升4.09%;

山西总量: 38.50万吨,较上周减少2.80万吨,下降6.78%。

《钢谷网中西部钢厂高炉开工率》每周四下午17:00,《钢谷网带钢、钢坯库存及唐山高炉开工率》每周四晚上20:50,准时发布,敬请关注。

备注:建材社会库存覆盖11个城市,共计101个仓库;热轧社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库。钢厂库存涉及中西部13省共39家样本钢厂,现场统计场内实物库存。每周星期三中午定时发布,敬请关注!

2

库存详述-社库篇

建 材

中西部11个城市建材社会库存总量384.47万吨,较上周减少50.33万吨,降幅11.58%;月环比下降161.57万吨,降幅29.59%;年同比减少65.51万吨,降幅14.56%。

全国21个城市建材社会库存总量828.56万吨,较上周减少88.03万吨,降幅9.6%;月环比减少281.54万吨,降幅25.36%;年同比减少202.35万吨,降幅19.63%。

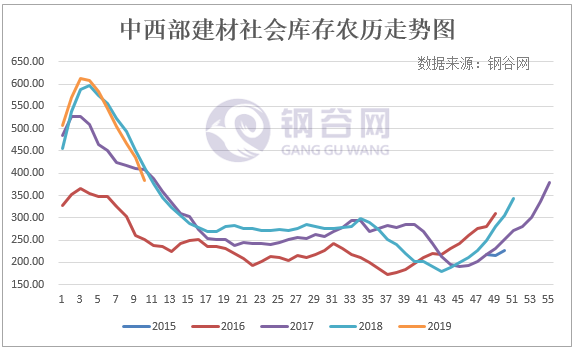

中西部建材社会库存连续七周下降,本周总量减少50.33万吨至384.47万吨,降幅11.58%。分区域来看,西北建材社会库存连续六周下降,本周降幅扩大,总量减少14.62万吨至164.01万吨,降幅8.18%,天气晴朗下游开工持续增加,商家出货心态浓,库存持续下降;西南地区建材库存继续下降,本周减少35.71万吨至220.46万吨,降幅13.94%,西南地区整体市场需求较好,部分钢厂检修持续,供应端压力不大。从全国21城建材库存数据来看,总量减少88.03万吨至828.56万吨,所有区域库存均下降。其中西北、西南、华东、华北、华南降速加快,华中降幅放缓。

宏观方面,近期公布的3月宏观数据好于预期,制造业PMI超出预期重回50以上的扩张区间,出口、社融同样也是超出预期;PPI环比、同比增速均有所转好;一季度GDP,工业增长值高于预期,房地产开发投资增长。总的来说,近期宏观面的确实转暖,有利于钢材。从产业角度来看,首先供应方面,采暖季限产结束后,河北和山西地区出现了高炉集中复产现象,高炉开工率持续上升,钢材产量维持高位,钢厂盈利水平较前期相比有所好转,电炉企业复产增加。不过临汾、唐山等地出台非供暖季限产任务,短期供给端对价格压力预计将有所减弱。从需求端来看,春节后至今贸易商建材成交情况好于去年同期,螺纹钢表观需求也保持同比增长态势,本周晴朗天气利于施工,终端用料消耗加快,钢厂、市场库存继续消化。从库存数据来看,3月库存拐点如期而至,在产量较高的情况下,库存加速下行。目前库存的降速仍得到了较好的保持,供给增加没有带来库存压力,供需矛盾尚未累积。

备注:以下库房图片为样本库房中其中一个库房,库存数据为该区域所有样本库房数据。数据对比维度一致。每周星期三中午定时发布,敬请关注!

1

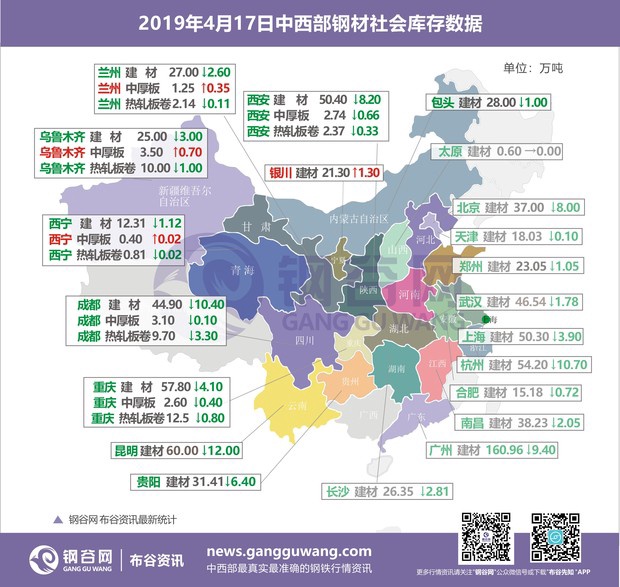

西安

代表仓库中储豁口库

西安地区建筑钢材社会库存继续呈现下降的趋势,且降幅较上期继续扩大。本周总量降8.2万吨至50.4万吨,降幅13.99%。通过调研了解,近期库房出入库表现有下面几点:1.西安市钢厂资源集中度依旧较高。今年西安地区建筑钢材资源主要集中与下面四个区域:一是临潼现代物流园区附近的浩德中钢库、宏舜一库、菲赢库、东方红库、恺元库、红旗库以及中储豁口库;一是灞桥区的东大现代物流和建邦库;一是北客站附近宏莲城里面的长丰库、新联众库;一是西郊地区的润海物流和西郊综合库。2、 库房出入库分化明显。近期库房出入库情况受钢厂资源的限制,分化较为明显。以主导钢厂龙钢资源为主的中储豁口库、润海物流、东大现代物流以及小厂盘线资源为主的东方红库等出货情况较好,其他库房出货情况相对一般。最近一段时期龙钢减少市场投放量,主要以钢厂直发资源为主,市场库房龙钢资源降幅较大。3、从库房资源规格来看,本期各库房资源螺纹钢、线材、盘螺整体资源量均有所减少。现阶段西安螺纹钢资源降至42万吨左右,占比维持在84%,盘线资源8万吨左右,占比16%。

2

兰州

代表仓库鑫港库

兰州地区建筑钢材社会库存总量为27万吨,较上周减少2.6万吨,降幅为8.78%;与去年同期相比下降14.2万吨,同比降幅为34.47%。由于本周市场销量相比上周较好,且目前兰州下游工程基本已开工,整体需求有明显释放,终端采购较上周有所好转。本周各钢厂资源到货正常,随着需求启动,贸易商对于后市谨慎乐观,以出货为主,市场成交好转。

3

成都

代表仓库512库

成都建材社会库存本周继续下降,总量减少10.4万吨至44.9万吨,降幅18.81%。本周社会库存持续大幅减少,市场缺货现象逐步明显,尤其高线部分规格紧缺加价较高,此外省外近期四级钢到货较多,市场缺货规格补充不足,加上本地厂库处于偏低状态,总体库存压力较小。出库量整体大于入库量,加之下游采购热情上升,整体社会库存下降明显。

4

重庆

代表仓库中梁山库

重庆建材库存57.8万吨,较上期减少4.1万吨,降幅6.62%。其中螺纹钢39万吨,较上周下降3万吨;盘线库存18.8万吨,较上周下降1.1万吨。目前市场上主导钢厂资源依然以达钢、龙钢、重钢、威钢、萍钢、桂鑫、建邦、武钢汉钢等钢厂资源为主。果园港、团结村库资源占比较大。近期本地下游需求表现尚可,批量成交较为稳定,多数商家表示成交量持续增加。另据了解,达钢于周末恢复生产,但由于高炉复产初期产量并不稳定,而外来资源也因区域价格不佳到货较少,整体资源相对偏紧。

5

乌鲁木齐

代表仓库北方国际物流库

乌市建材社会库存25万吨,较上周相比社库减少3万吨。本地工程项目工程已陆续开工,市场资源逐渐流向终端工地。据贸易商反馈,多数贸易商暂且按照钢厂指导价格为主,少数贸易商手中有低价资源急于套现故此价格较显较低,从而市场价格高低不一。市场主流钢厂螺纹钢齐全,对于现在采购商家,多数保持谨慎态度采购,按计划单下量,随着终端市场的逐步启动,商家也加紧了对其供货力度。近期各钢厂积极拉涨,乌市商户反映市场需求明显放量,钢厂出货且尚可,随着外围市场价格大幅上涨,商家出货情绪较高,部分商家前期没有低价囤货尚表遗憾,未能赶上此波拉涨行情,各厂有意积极拉涨价格,从而进一步提涨市场信心。本周库存的下降是资源已有流向去处,部分资源量流向市场库存,但多数资源流向终端及疆外周围市场。对于短期市场库存消化力度较稍为明显。

6

贵阳

代表仓库黔钢联库

贵阳建材社库库存减少6.4万吨至31.41万吨。本周贵阳社会库存继续下降,且降幅扩大,下游需求较好,商家销售压力不大,市场心态较为乐观。近日钢厂联合挺价导致市场价格上涨较快,不过终端接受能力尚可,主要因为市场部分规格较为紧缺,尚需配货。到货方面,外来资源近期难以到货贵阳市场,北方资源倒挂导致部分资源较难发往贵阳。

7

长沙

代表仓库一力库

长沙建材社会库存总计26.35万吨,较上周减少2.81万吨,降幅扩大,其中螺纹钢库存总计16.21万吨。上周周初长沙建材价格延续涨势,中后期受雨水天气影响,整体成交有所减少,部分商家有恐高心理,价格小幅回调,低价资源增加,前期锁货资源低价抛售;钢厂到货方面,北方钢厂近期发货较少,尤其盘螺资源,故本周长沙建材库存继续下降。

热轧板卷

中西部6个城市热轧板卷社会库存总量43.08万吨,较上周减少5.56万吨,降幅为12.91%。本周中西部热轧板卷社会库存继续下降,且降幅扩大。近期热轧板卷价格上涨,整体成交尚可,部分地区资源相对紧缺。此外,乌鲁木齐下游开工情况有所好转,成交量逐渐恢复。

1

西安

代表仓库西安东大现代物流

西安地区热轧板卷社会库存大幅下降。截止4月17日西安热轧板卷社会库存整体资源量维持在2.34万吨,较上期下降0.36万吨,环比降幅13.33%;与去年同期相比减少4万吨,同比降幅63.09%。春节后西安地区热轧板卷库存持续下降的主要原因有以下几点:一是近期钢厂资源基本上没有到货,西安主流资源厂家有部分轧线检修,致使市场整体供给下降;一是近期终端需求有所增加,部分大型企业已经开始向市场采购资源。现阶段该地区主导钢厂资源有太钢、包钢、八钢、安钢以及酒钢等钢厂资源,其中包钢、太钢和八钢资源占比较大。

2

兰州

代表兰州鑫港库

兰州地区热轧板卷社会库存总量为2.14万吨,较上周下降0.11万吨,本周库存连续三周达到3万吨以下,降幅为4.89%;与去年同期相比增加0.14万吨,同比增幅为7%。近期兰州市场热轧卷板价格稳中上调,目前酒钢/八钢价格涨至4180,同上周相比涨50。据了解:1、兰州热卷价格与西安价格相比稍高10;2、兰州热卷价格与包头价格相比高250增大30;3、与全国18城热卷均价4023相对高157。目前兰州地区相对于周边价格稍高,对后期而言,贸易商心态持谨慎状态。

3

成都

代表仓库达海库

成都热轧板卷库存9.7万吨,较上周减少3.3万吨,降幅25.38%。本周现货市场价格继续拉涨,市场成交情况维持良好,商家销售比较理想,而钢厂到货情况依然较差,攀钢缓慢到货,重钢到货资源更少,酒钢、包钢、八钢等厂微量到货,目前1500普碳资源依然紧俏,低合金资源相对饱和,整体社会库存大幅下降。

4

重庆

代表仓库龙文库

重庆热轧板卷库存12.5万吨,较上周减少0.8万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。钢厂1780mm热轧产线正常生产,于4月6日复产。重钢成交情况一般,市场部分规格货少,库存小幅下降。

5

乌鲁木齐

代表仓库恒直坤泰库

乌市热轧卷板社会库存10万吨,较上周下降1万吨,本周现货资源较为正常到货,八钢资源目前较多,主要对疆内供货暂不发往疆外,酒钢到货较少。目前终端工地陆续开始有所放量,乌市下游终端用户接单情况逐渐恢复,多数设备生产制造型企业用量均较正常,因此近期乌市热卷市场成交略显好转。

中厚板

中西部6个城市中厚板库存总量13.59万吨,较上周减少0.09万吨,降幅为0.66%。本周中西部中厚板库存继续下降,不过降幅有所收敛。近期部分地区中厚板资源到货较少,市场需求正常,商家销售压力不大。

1

西安

代表仓库东大现代物流库

西安地区中厚板社会库存大幅下降。截止4月17日西安中厚板社会库存整体资源量降至2.74万吨,将上期大幅下降0.66万吨,降幅19.41%;与去年同期相比减少0.33万吨,同比降幅10.75%,降幅有所扩大。现阶段主流钢厂资源有太钢、八钢、安钢以及汉冶等钢厂资源,其中太钢、八钢以及汉冶资源市场占比较大,占市场整体资源量的近90%,其他钢厂资源占比相对较小。据了解,近期市场整体到货量依旧较少,市场个别规格资源相对紧缺,报价较高,同时部分外围资源直发终端厂家增多,导致市场提货量减少,库存降幅并不明显。

2

成都

代表仓库达海库

成都中厚板库存3.1万吨,较上周减少0.1万吨,降幅3.13%。资源主要以重钢、八钢、太钢钢厂资源为主。近期钢厂到货依然未好转,重钢资源少量缓慢到货,酒钢、汉冶等厂几乎无货抵川,市场需求维持良好平稳,商家可售资源继续下降,部分常用规格出现了紧缺现象,总库存继续下降。

3

乌鲁木齐

代表仓库恒直坤泰库

乌市中厚板社会库存3.5万吨,较上周小幅增加0.7万吨,乌市厂房用料陆续增加,下游实际需求有所好转,钢结构厂房需求面增多,市场八钢资源略有增加迹象,原因是暂有排产计划,但酒钢资源量较多,酒钢近几日是陆续到货中。目前市场需求略有好转,厂房用料增加致使库存有所下降,但幅度不大,致使八钢有排产计划少量资源到市,从而市场资源小幅增加。

4

重庆

代表仓库龙文库

重庆中厚板库存2.6万吨,较上周减少0.4万吨,降幅15.38%。目前市场资源主要以重钢、八钢、萍钢为主。龙文库资源占比较大。本周钢厂交货量较少,整体市场库存小幅下降。

3

库存详述-钢厂篇

中西部39家钢厂建材库存本周降幅扩大,总量114.28万吨,较上周减少23.57万吨,降幅17.1%;月环比减少65.77万吨,降幅36.53%。分区域来看,西北钢厂库存降幅11.36%;本周个别钢厂兑现省外订单量,库存下降明显,同时部分市场终端需求继续好转,出货增量。西南钢厂库存降幅扩大至20.79%;近期终端需求表现偏好,加上西南市场外来资源到货减少,钢厂出货尚可,部分钢厂资源规格出现紧缺。山西钢厂库存本周减少2.76万吨,终端需求持续释放,钢厂直发量增加,同时商家提货量增多,现阶段部分钢厂库存维持低位。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

1

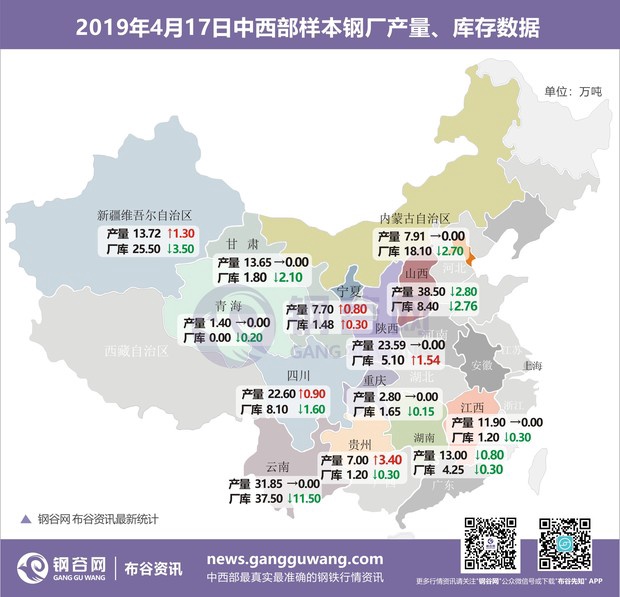

陕西

陕西省内样本钢厂厂内库存整体增加至5.1万吨左右,与上期相比增加1.54万吨,环比增幅43.26%。一方面近期钢厂逐步恢复正常生产,成材产量逐步提升;一方面本期受铁路运输方面的限制,车皮计划审批较慢,部分货物有所积压。现阶段陕钢集团韩城龙钢和汉中钢铁高炉、轧线生产基本恢复正常,每天产量维持在3.1-3.2万吨,与此同时略阳钢铁高炉检修基本结束,生产将逐步恢复正常。

2

山西

山西样本钢厂本周厂内库存总量为8.4万吨,与上周相比下降2.76万吨,环比降幅24.73%。近期部分地区终端需求量持续释放,山西钢厂直发量维持高位,厂内库存持续低位。此外,4月中旬山西部分地区钢厂又将迎来新一轮的非采暖季限产,届时钢厂产量将受到制约,预计短期内钢厂库存将维持较低的水平。

3

新疆

新疆样本钢厂本周厂内库存整体减少至25.5万吨左右,与上期相比减少3.5万吨,环比降幅12.07%。近期疆内钢厂厂内建筑钢材库存变化较大,一方面现阶段疆内终端工地逐步启动,需求增加;一方面钢厂生产积极性相对较高,高炉陆续复产,市场投放量增多。此外,个别钢厂近期兑现省外订单资源,库存下降明显。

4

四川

四川省样本钢厂库存继续下降,本周钢厂库存总量减少1.6万吨至8.1万吨,降幅16.49%。川内部分长流程钢厂扎线存在检修,短流程钢厂满负荷生产,整体钢厂库存库存处于低位,供应压力不大。尤其线盘资源紧缺明显,螺纹钢部分规格资源较少。此外省外钢厂资源到货依旧较少,本地钢厂资源依旧直发终端为主,市场投放量较少。而下游用户采购积极性较高,钢材销售量增加明显。

5

云南

云南钢厂建材库存减少11.5万吨至37.5万吨。云南YK钢厂目前一座高炉和一条轧线还在检修,其余钢厂生产维持正常。近期省外资源到货减少,同时终端需求继续释放,钢厂出货不错,现阶段钢厂库存低位,部分钢厂螺纹钢规格资源出现紧缺,商家需配货出售。

4

产量详述-钢厂篇

中西部39家钢厂建材本期周产量总计195.62万吨,较上周增加2.8万吨,增幅1.45%;月环比增加30.4万吨,增幅18.4%。分区域来看,西北钢厂周产量总计67.97万吨,较上周增加2.1万吨,增幅3.19%,月环比增加16.24万吨,增幅31.39%;西南钢厂周产量总计89.15万吨,较上周增加3.5万吨,增幅4.09%,月环比减少0.4万吨,降幅0.45%;山西钢厂周产量总计38.5万吨,较上周减少2.8万吨,降幅6.78%,月环比增加14.56万吨,增幅60.82%。

1

西北

西北区域样本钢厂周产量增加2.1万吨至67.97万吨。其中陕西LG一座高炉今日烘炉;新疆KY一座高炉长期停产;新疆KL一座高炉于4月8日复产;甘肃JG本部一座高炉长期闷炉;内蒙BG一座高炉长期停产;其余样本钢厂生产正常。

2

西南

西南区域样本钢厂周产量增加3.5万吨至89.15万吨。其中四川WG一座高炉停产,一条产线维持检修;四川DG一条轧线维持检修,另一条线材产线于14日复产;云南YK一条轧线和一座高炉维持检修;贵州SG一座高炉于4月8日复;其余样本钢厂生产正常。

3

山西

山西样本钢厂周产量减少2.8万吨至38.5万吨。其中XJS 两座高炉于前两天烘炉; SGCZ 一座高炉于13日烘炉;其余钢厂现均恢复正常生产。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部39家主流钢厂,135家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。