螺纹上演“诡异”走势,临近交割孰强孰弱?

一、期螺减仓日内巨幅波动

今日盘面高开低走,全天价格减仓回落,截止收盘价格已跌破5日均线,短期价格有持续调整可能,回调技术支撑关注3750附近。黑色系品种减仓回落居多,焦炭逆势反弹;全天收盘螺纹1910收3780跌41;热卷1905收3695跌40;铁矿石1909收632.5跌21;焦炭1909收2061涨15;焦煤1909收1319.5跌4.5;郑煤1905收621.6涨1.8。

二、经济数据超预期or预期之内?

纵观近期的经济数据特点,基本呈现超预期特点,但超预期能否持续还需观察。上周央行公布了3月份金融数据显示:3月份新增人民币贷款1.69万亿元,预期为1.25万亿;3月份社会融资规模增量2.86万亿元,预期为1.85万亿。3月份金融数据大幅高于预期或将暗示资金投放的驱动力,由政策驱动切换至市场自主投放,后续仍然需要关注金融周期回暖的持续性。叠加一二线房地产回暖支撑,基建补短板政策支持下的企业长贷数据利好提振整体市场信心。

重点关注明日将公布的2019年第一季度的经济增长数据,路透社调查的经济学家预计GDP将比去年同期增长6.3%,而2018年第四季度同比增长6.4%。当前市场预期一季度GDP增长低于去年四季度的,规模工业增加值增加年率好于去年,去年四季度整体弱势,今年一季度触底反弹的,基本在预期内。

三、限产能否减缓供应放缓预期

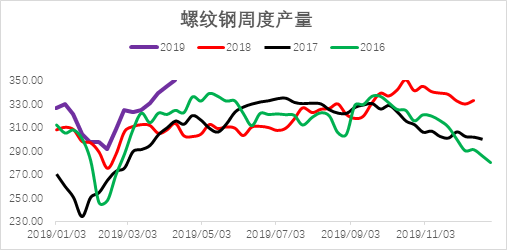

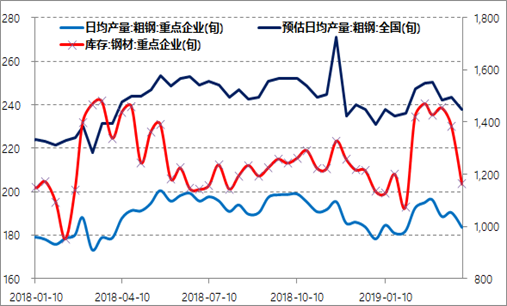

在近期钢价回暖,高炉陆续复产,高炉开工率回升影响下,钢材产量连续呈现上涨趋势。那么在当前钢价自低位反弹以来,连续增长的产量能否成为制约钢价上涨空间的压制因子?从近期发布的数据来看,截止4月12日,螺纹钢产量环比增加1.5%至349.99万吨,连续五周回升。此外据中钢协最新数据显示,3月下旬重点企业粗钢日均产量由190.23万吨/天下降至183.46万吨/天,3月下旬国内粗钢日均产量由243.43万吨/天下降至237.94万吨/天。从近期钢材产量的增长特点来看,虽连续五周增长,但增速有所放缓,主要是因为度唐山、武安、临汾仍将执行非采暖季限产政策,叠加唐山环保有所干扰;其次是因为短流程和长流程利润回升明显,后期来看,产量或将继续上扬,但上涨速度还需看环保的制约性和钢厂盈利情况。

四、成交超预期过后能否延续?

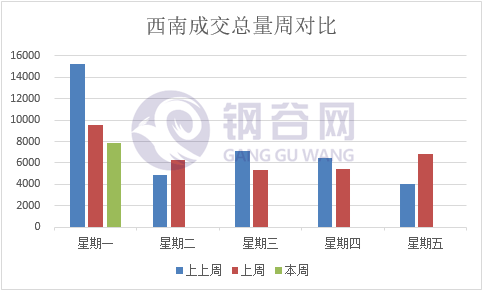

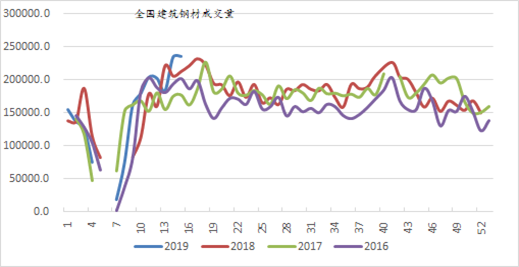

从终端的成交规律来看,自每年元宵过后,成交逐步恢复,四月初现货成交逐步走高,同时也打破了市场对成交的悲观预期。而从现货成交数据来看,截止今日,现货成交在4月8号达到本年度以来最佳数据,并且近期一直保持在20万吨/天左右,基本超往年同期。但峰值过后能否保持是一个值得关注的点,并且也是后期螺纹能否再次上攻的重要因素。而从中西部数据来看,成交峰值过后也并未再次突破峰值。钢谷网统计的31家流通商建材成交量总计25126.97 吨,环比上周一下降3526.49吨,降幅12.31%;较上一交易日增加3626.1吨,增幅16.87%;较3月成交均值降幅6.17%。分区域来看,西北地区(20家)成交量总计17282.7吨,环比上周一下降1860.14 吨,降幅9.72%;较上一交易日增加2593.83吨,增幅17.66%,较3月成交均值降幅2.15%。西南地区(11家)成交量总计7844.27吨,环比上周一下降1666.35 吨,降幅17.52%,较上一交易日增加1032.68 吨,增幅15.16%,较3月成交均值降幅13.97%。

五、总结

从近期的市场运行逻辑来看,本轮上涨的主要驱动力为宏观预期利好,供需两旺所致。从一季度发布的经济数据来看,整体呈现“超预期状态”提振,叠加基本面配合下钢价强势走高。明日还将迎来2019年第一季度的经济增长数据,对于能否延续“超预期”尚处于真空期。当前市场逻辑转移至供需矛盾面,需求如若延续强势,产量如若放缓,对钢价再次上攻将起到很好的助推作用,但需关注回调因素。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。