社库、厂库持续下降,旺季效应显现,钢市量价齐升,下周钢价走势分析!

一.钢市综述

本周钢材价格上涨为主,市场成交较好。贸易商去库存为主,下游采购积极,钢厂去库存加快,供需基本面表现较好,导致本周钢价出现偏强格局。近期宏观氛围改善明显,内部PMI领先指标显示经济逐步向好,外部中美贸易谈判顺利,市场整体风险偏好提升。从钢材供应方面来看,钢厂开工率持续回升,品种产量也延续升势,近期钢价连续上涨后电弧炉复产意愿增强,市场供应回升。但终端需求整体活跃,进入4月后整体成交水平延续了3月的良好态势。地产需求表现超出市场预期。需求的持续强劲使得钢材社库、厂库延续了3月以来的降速,库存表现显示市场阶段性供需较好。

供应方面:随着前期检修钢厂的恢复生产,钢厂产能利用率持续回升。中西部高炉开工率连续四周上升,本周上升幅度有所收窄。分品种产量也维持增加态势。值得注意的是,随着价格上涨,电炉复产积极性提高。

需求方面:近期市场供应回升的压力暂时没有明显显现,主要得益于需求端的良好表现。钢谷网调研的31家主流贸易商建筑钢材成交量维持着较高的活跃度,符合消费旺季的特征。而地产新开工及施工表现较为活跃,是终端需求的主要贡献力量。

库存方面:中西部社库、厂库均连续六周下降,社库总量已经连续四周低于去年农历同期。本周厂库降福大于社库降幅,库存去化态势仍在持续。3月以来库存维持高降速,对市场信心带来支撑。从库存的持续下降可以看出,高成交在一定程度上消化了高供应的压力,钢材整体基本面表现较好。

二、行情回顾

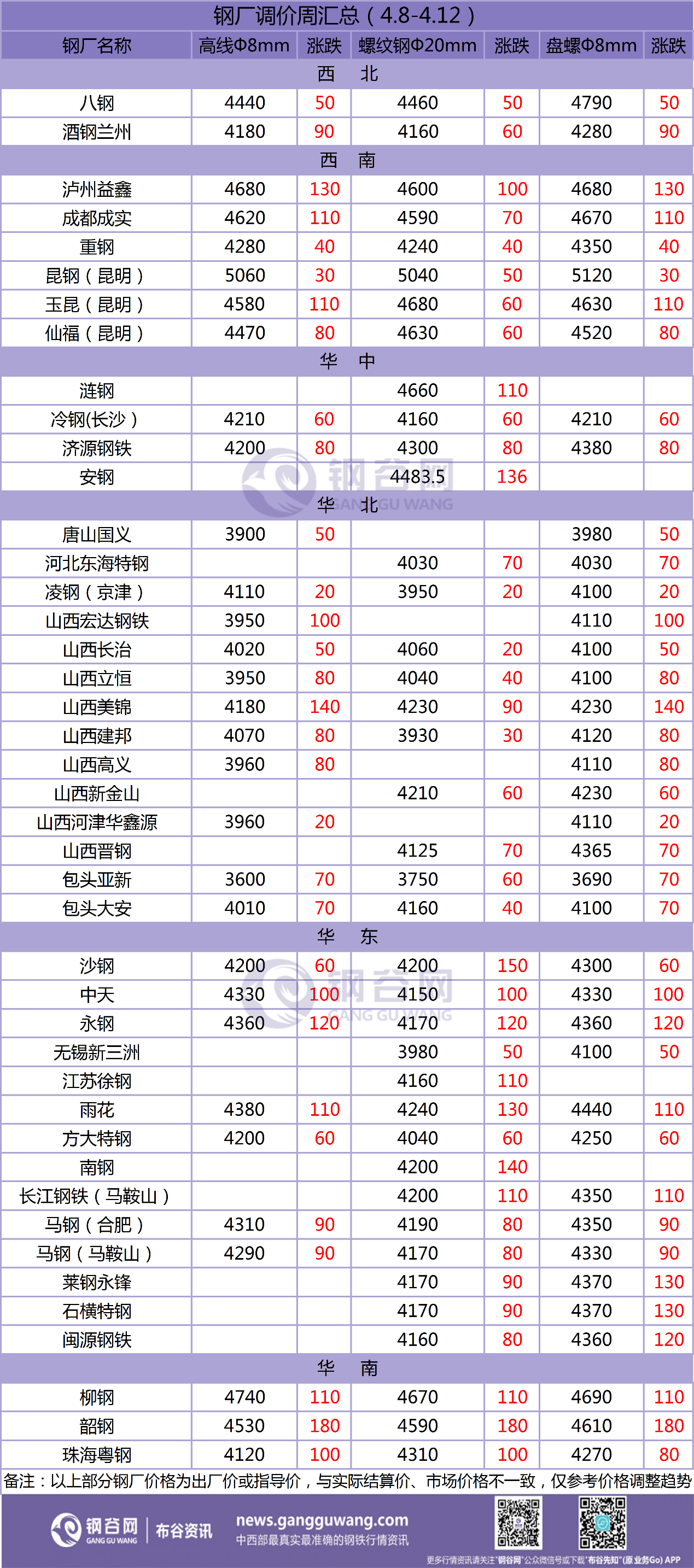

据钢谷网数据中心监测,本周中西部主要城市钢材市场价格上涨为主。截止4月12日,全国27个城市螺纹钢均价4131元/吨,较上周涨81元/吨;全国27个城市高线均价4217元/吨,较上周涨93元/吨;全国27个城市盘螺均价4270元/吨,较上周涨99元/吨;全国30个城市热轧板卷均价4050元/吨,较上周涨63元/吨;全国30个城市中厚板均价4158元/吨,较上周涨67元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

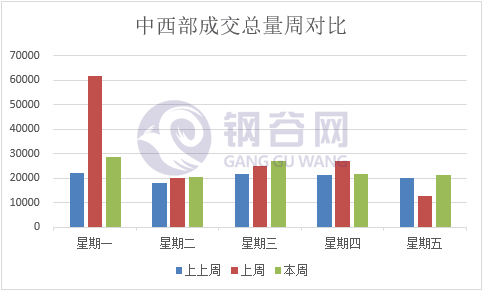

3.成交情况

4.库存数据

1)社会库存

中西部11个城市建材社会库存总量434.8万吨,较上周减少31.2万吨,降幅6.7%;月环比下降149.15万吨,降幅25.54%;年同比减少58.81万吨,降幅11.91%。

全国21个城市建材社会库存总量916.59万吨,较上周减少58.81万吨,降幅6.03%;月环比减少250.64万吨,降幅21.47%;年同比减少199.01万吨,降幅17.84%。

中西部建材社会库存连续六周下降,本周总量减少31.2万吨至434.8万吨,降幅6.7%。分区域来看,西北建材社会库存连续五周下降,本周总量减少11.28万吨至178.63万吨,降幅5.94%,工地开工持续增加,需求恢复,商家出货心态浓,库存持续下降;西南地区建材库存继续下降,本周减少19.92万吨至256.17万吨,降幅7.22%,西南地区整体市场需求较好,加之近期钢厂检修增多,供应端压力不大。

从全国21城建材库存数据来看,总量减少58.81万吨至916.59万吨,所有区域库存均下降。除华北建材库存减少外,华南建材库存转增为降,西北、西南、华中、华东建材库存降幅收窄。进入四月后,新税点正式实施,压抑的需求在近期充分释放,国内钢价不降反升,究其根源,主要是需求表现强劲,当下钢铁行业运行基础良好。首先,宏观层面中美贸易战或将迎来最大限度缓和,国内刺激政策逐步落地,户籍改革利好城镇化,市场信心逐步增强;其次,需求端在基础建设持续发力下,钢材库存持续减少;从供应端看,采暖季限产逐步解除,高炉逐渐复产,钢材产量维持高位,钢厂盈利水平较前期相比有所好转,电炉企业复产增加。不过唐山、临汾等地出台非供暖季限产任务,供给压力会有所缓解。目前钢市供需面进一步向好,需求放量,螺纹钢消费创新高,钢材库存持续下降,且市场资源也相对集中,成本攀升叠加需求较旺,基本面整体较好。后期重点关注产量变化情况。

2)钢厂库存

中西部39家钢厂建材库存本周总量137.85万吨,较上周减少14.36万吨,降幅9.43%;月环比减少64.06万吨,降幅31.73%。分区域来看,西北钢厂库存降幅扩大至10.9%;本周钢厂产量整体变化不大,部分钢厂直发量增加,其中个别钢厂加大了外发量。西南钢厂库存降幅8.16%;近期部分长流程钢厂依旧处于检修状态,终端需求稳定释放,部分地区贸易商拿货意愿较好,钢厂整体出货尚可,个别钢厂库存低位。山西钢厂库存本周减少1.14万吨,终端需求持续释放,钢厂直发量增加,同时商家提货量增多,现阶段部分钢厂库存维持低位。

后市预警

进入四月后,新税点正式实施,压抑的需求在近期充分释放,国内钢价不降反升,究其根源,主要是需求表现强劲,当下钢铁行业运行基础良好。首先,宏观层面中美贸易战或将迎来最大限度缓和,内部PMI领先指标显示经济逐步向好,国内刺激政策逐步落地,户籍改革利好城镇化,市场信心逐步增强;其次,需求端在基础建设持续发力下,钢材库存持续减少;从供应端看,采暖季限产逐步解除,高炉逐渐复产,钢厂开工率持续回升,品种钢材产量维持高位,钢厂盈利水平较前期相比有所好转,近期钢价连续上涨后电炉企业复产增加,市场对于供应回升一度有所担忧。但进入4月后整体成交水平延续了3月的良好态势,目前钢市供需面整体较好,钢材库存持续下降,且市场资源也相对集中。后期重点关注产量变化情况。

行情交流热线:400-086-9166

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。