厂库降速放缓,钢市再震荡,下周钢价走势分析!

一、钢市综述

本周钢材价格下跌为主,市场成交一般。贸易商去库存为主,下游采购不积极,钢厂去库存放慢,供需压力有所加大,导致本周钢价出现震荡偏弱格局。对于4月传统需求旺季,终端需求预期依旧偏好;但采暖季限产结束,钢厂复产节奏加快,3月底4月初钢厂集中复产,供应上升,供需处博弈。4月1日后钢铁行业全面实施13%的增值税税率,厂家有一定的让利空间。由于房地产需求韧性的减弱,基建用钢显现周期较长,加上供给的持续强势,短期仍将处于多空博弈阶段,待政策刺激消散后,四月走势仍将回归基本面,库存消化情况将对四月价格又较为重要的影响。

供应方面:本周部分前期检修钢厂恢复生产,目前长流程螺纹钢产量持续高位。电炉利润好转,电炉钢开工率稳步提高。唐山地区钢厂限产持续,但其他地区钢厂正在陆续复产,江苏钢厂自查阶段预计也不会减产,预计4月钢铁产量将稳步回升。

需求方面:受近期税点调整影响,3月下旬下游需求有所抑制,本周钢材现货市场成交低于上周。钢谷网调研31家贸易商建材日成交量较上周有所下降。4月1日增值税改革正式实施后,预计下周钢材现货市场成交量或将回升。

库存方面:本周中西部社库、厂库持续下降。社库总量已经连续两周低于去年农历同期,钢厂库存连续四周下降,且社库降福大于厂库降幅。

二、行情回顾

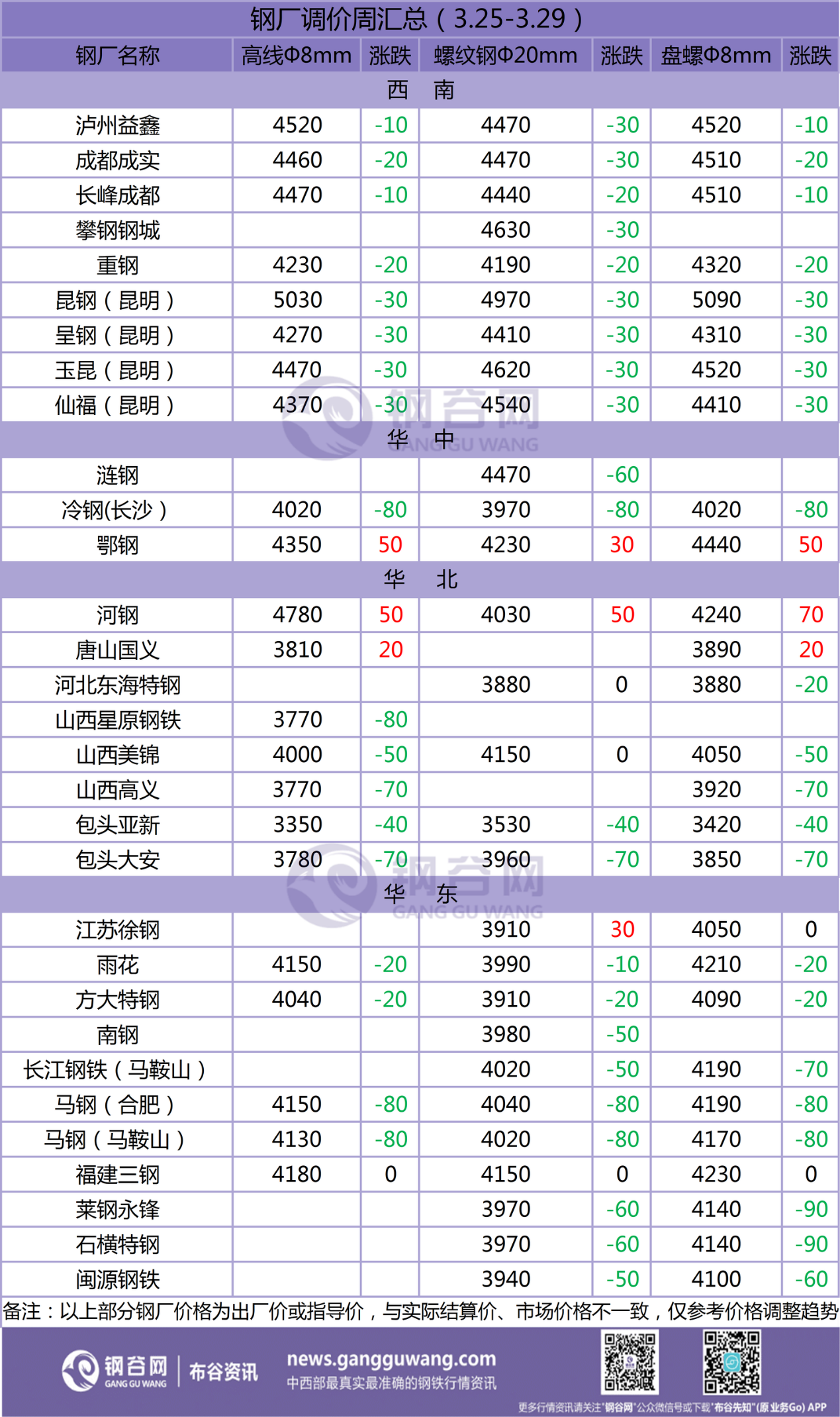

据钢谷网数据中心监测,本周中西部主要城市钢材市场价格盘整偏弱。截止3月29日,全国27个城市螺纹钢均价3984元/吨,较上周跌43元/吨;全国27个城市高线均价4057元/吨,较上周跌41元/吨;全国27个城市盘螺均价4102元/吨,较上周跌41元/吨;全国30个城市热轧板卷均价3940元/吨,较上周跌26元/吨;全国30个城市中厚板均价4055元/吨,较上周降9元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

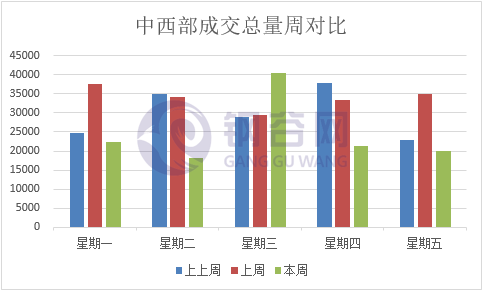

3.成交情况

3月29日,钢谷网统计的31家流通商建材成交量总计19894.65吨,环比上周五减42.97%,较上一交易日减13.34%,较2月成交均值增60.19%。

分区域来看,西北地区(20家)成交量总计14182.49吨,环比上周五减40.71%,较上一交易日减1.36%,较2月成交均值增125.92%。

西南地区(11家)成交量总计4239.09吨,环比上周五减44.86%,较上一交易日减38.39%,较2月成交均值增18.83%。

4.库存数据

1)社会库存

中西部11个城市建材社会库存总量505.85万吨,较上周减少40.19万吨,降幅7.36%;月环比下降106.38万吨,降幅17.38%;年同比减少50.84万吨,降幅9.13%。

全国21个城市建材社会库存总量1039.95万吨,较上周减少70.15万吨,降幅6.32%;月环比减少170.56万吨,降幅14.09%;年同比减少220.55万吨,降幅17.5%。

中西部建材社会库存连续四周下降,本周总量减少40.19万吨至505.85万吨,降幅7.36%。分区域来看,节后西北建材社会库存连续三周下降,本周总量减少12.81万吨至203.18万吨,降幅5.93%,西北地区除兰州库存微增外,其他城市库存均下降,其中西安建材库存下降明显,西北地区天气回暖,工地开工增加,需求恢复,加之商家出货心态浓,库存持续下降;西南地区建材库存继续下降,本周降幅继续扩大,由上周下降21.53万吨调整为下降27.38万吨,总量302.67万吨,降幅8.3%。西南地区工地开工率较高,整体市场需求较好。加之近期钢厂检修增多,供应端压力可控。

从全国建材库存数据来看,总量减少70.15万吨至1039.95万吨。除华南建材库存增加外,其他区域库存均出现下降。其中西南、华中、华北、华东降幅扩大,西北降幅缩小。上周建材厂库、社库继续下降,降幅有所扩大。在两会和采暖季结束后,检修限产高炉陆续复产,轧钢产线利用率开始回升。以及短流程钢厂开工率的提升,整体供应继续增加。随着北方需求的快速恢复,近期需求端表现良好,对后期而言终端需求的持续性依然可期。与此同时,本周期受税改政策影响,下游用户采购积极性增强,部分用户提前采购计划,导致市场销售量出现明显放量,下游螺纹钢表观消费水平也接近去年高点,整体社会库存延续下降。目前基本面供需表现尚可,不过由于税改执行市场表现有所分化。

2)钢厂库存

中西部39家钢厂建材库存降幅有所收窄,本周总量163.96万吨,较上周减少16.09万吨,降幅8.94%;月环比减少79.38万吨,降幅32.62%。分区域来看,西北钢厂库存降幅0.25%;当前新疆KY、青海XNTG钢厂已经复产,陕西SG产能有所恢复,本周产量有所增加,加上近期部分钢厂价格相对市场处于倒挂,钢厂出货一般,库存变化不大。西南钢厂库存降幅11.89%;本周部分长流程钢厂依旧存在检修,产能受到抑制,同时市场贸易商以及下游客户近期采购积极性不错,钢厂出货尚可,厂库下降。山西钢厂库存本周减少5.28万吨,现阶段,部分钢厂检修还在持续,且近期本地及周边地区终端需求持续释放,钢厂直发量增加,个别钢厂库存低位。

后市预警

具体而言,三月份在下游需求集中释放的提振下,国内钢材库存加速下行,现货价格震荡攀高。进入四月后,需求端支撑逐步趋弱,钢材去库存进程将放缓,随着国内钢市将由供需两旺转向供增需减,前期坚挺的现货价格面临回调压力。一方面是采暖季限产结束,钢厂复产节奏加快,供给压力将有明显增大,高炉开工率有所提高;另一方面,4月1日(下周)后钢铁行业将全面实施13%的增值税税率,厂家有一定的让利空间。基于此,对于下周钢材价格整体维持区间震荡。

行情交流热线:400-086-9166

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。