期市钢坯回落,需求处于回升期,钢市飘红能否持续?

上周国内现货钢价先抑后扬,整体偏强运行。市场需求在缓慢恢复之中,库存继续回升。具体来看,周初,由于一些地区天气状况不佳,相当一部分下游工地还未正常开工,需求恢复相对缓慢,库存继续回升,对钢价有抑制作用。临近周末,黑色系期货市场普遍反弹,一些主流钢厂也有挺价的意愿,市场情绪有所好转。

期市钢坯回落,现货价格整体飘红

今日钢坯降20元/吨,出厂报3450元/吨,今日钢坯直发偏弱,仓储现货全天3510-3520元/吨部分成交,期钢下行影响交投心态,午后钢坯市场交投氛围显清淡。

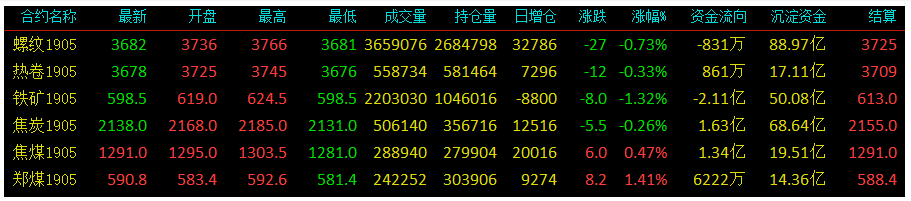

今日黑色板块冲高回落;全天收盘螺纹1905收3682跌27;热卷1905收3678跌12;铁矿石1905收598.5跌8;焦炭1905收2138跌5.5;焦煤1905收1291涨6;郑煤1905收590.8涨8.2。

钢材现货价格整体偏强运行,全国27城螺纹钢品种的均价为每吨3948元/吨,较上周涨10元/吨;盘螺均价4048元/吨,较上周涨13元/吨;高线均价4016元/吨,较上周涨12元/吨。板材方面,全国27城热轧板卷均价3865元/吨,较上一交易日涨19元/吨;中厚板均价3975元/吨,较上一交易日涨11元/吨。

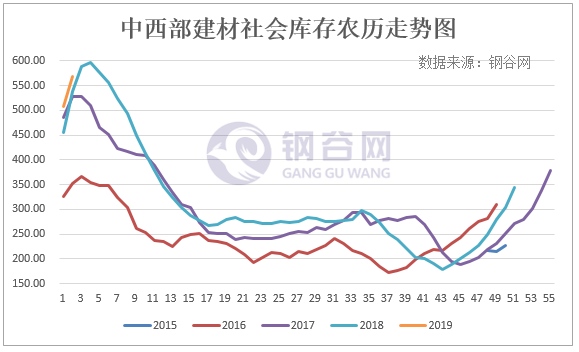

库存继续攀新高

从最新钢谷网的库存情况来看,中西部11个城市建材社会库存总量570.21万吨,较上周增加62.13万吨,增幅12.23%。中西部建材社会库存总量已经连续十周增加,西北建材库存连续十一周增加,本周总量继续增加20.17万吨至223.59万吨,增幅9.92%,节后终端工程复工缓慢,需求清淡,库存继续累积;西南建材库存连续九周增加,本周增幅缩小,总量增加41.96万吨至346.62万吨,增幅13.77%,采购量依旧处于低谷,主要原因是春节假期结束后,工地尚未恢复施工,加之雨水天气制约,下游需求整体延后。节后高炉开工率上升且高于去年同期,目前电炉钢已经陆续复产,市场供应压力增大,当前库存表现为由钢厂向社会转移,社库加速累积,中西部增幅和增速较去年同期相比均呈现上升态势。工地尚未完全恢复施工,加之雨水天气制约,下游需求整体延后,成交低于往年同期 。后期仍有在途资源入库,库存还将有一段上升积累过程,预计流通环节钢材库存在未来2周左右达到年内高点,短期库存还将继续累积或逼近历史峰值。

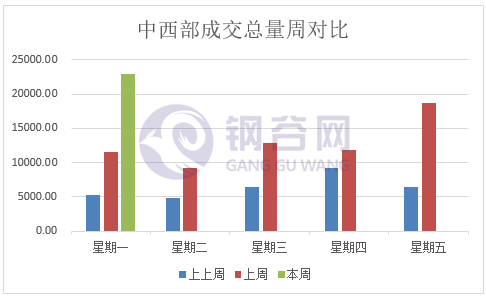

钢材需求逐步启动,成交明显增加。

上周开始,钢材需求逐步启动,成交明显增加。钢谷网统计的31家流通商建材成交量总计22945.142吨,环比上周一增99.84%,较上一交易日增22.50%,较1月成交均值增189.85%。其中西北地区(20家)成交量总计14810.71吨,环比上周一增106.39%,较上一交易增41.29%,较1月成交均值增279.00%。西南地区(11家)成交量总计8134.432吨,环比上周一增88.91%,较上一交易日减1.38%,较1月成交均值增102.94%。

目前下游需求陆续释放,3月需求有望迎来快速回升。从盘面看,春节后期钢材经历了较大幅度的上下震荡。前期高产量导致的库存压力造成钢价出现一定程度回落。随着下游逐渐复工,钢价有所回暖。从上周开始,建材成交量开始逐渐复苏。从上周钢谷网发布的库存数据来看,库存增幅缩小,意味着随着需求的释放钢材社会库存高点临近。后期下游需求逐步放量,加之钢材市场成本支撑明显,库存风险逐步消化,随着中间商和终端采购情绪的回暖,价格将有所支撑。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。