【西南周评】价格普遍上涨,库存持续下降,贸易商的春天要来了?

【西南一周价格走势回顾】

本周西南建材价格整体表现上涨为主,整体上涨幅度为0-40元/吨;热卷价格整体上涨,涨幅为20-70元/吨;中厚板价格整体上涨,涨幅为20-70元/吨。本周西南地区钢材价格上涨为主,气温回升,需求增加,工地采购积极性明显,成交量继续增加。

建材方面:

迈入传统“金三”月,下游需求随着气温的逐渐回升也在不断好转,工地采购积极性增加,贸易商信心又开始建立。不过,库存依然处于高位,商家仍以降库为主。

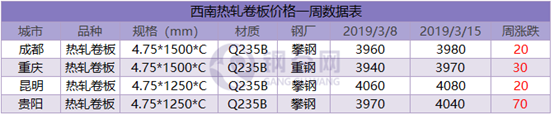

热轧板卷方面:

中西部6个城市热轧板卷社会库存总量58.54万吨,较上周减少1.43万吨,降幅为2.38%。本周热轧板卷库存由增转降,目前终端需求逐步回暖,下游工地采购正常,到货有所减少。

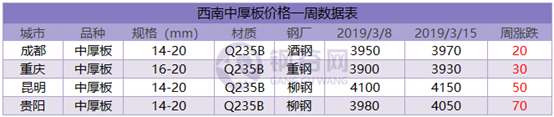

中厚板方面:

中西部6个城市中厚板库存掉头下降,总量21.34万吨,较上周减少3.16万吨,降幅为12.9%。本周市场需求继续好转,西南地区需求情况比西北好,市场心态谨慎乐观。

社会库存:

本周西南建材社会库存总量大幅减少25.23万吨至583.95万吨。

重庆:重庆建材库存81.7万吨,较上期减少2.4万吨,降幅2.85%。其中螺纹钢52.4万吨、盘线库存29.3万吨。目前市场上主导钢厂资源依然以达钢、龙钢、重钢、威钢、建邦、武钢汉钢等钢厂资源为主。果园港、团结村库资源占比较大。从整体销售情况来看,本周终端需求继续好转,巨龙库出库已基本恢复至正常水平,果园港出库量也出现增长,用钢采购也出现了明显的回升。但市场多数商家考虑到目前社会库存偏高,无论钢厂还是经销商拉涨阻力均较大,贸易商多以出货降库为主。

成都:成都建材社会库存本周转增为降,总量减少2.6万吨至79.2万吨,降幅3.18%。本周本地市场长流程钢厂有检修,短流程钢厂生产不饱和,此外近期省外到货放缓,本地钢厂对市场的资源投放量减少,多以直发终端为主。本周资源到货量有所减少,出库量整体大于入库量,库存有所减少。目前下游需求好转,终端陆续开工,成交好转,整体库存出现下降。

贵阳:贵阳建材社会库存减少4.09万吨至56.71万吨。本周库存继续下降,终端工地恢复增加,需求较上一周好转。在资金面允许的情况下,下游工地采购较为积极。此外,近期贵阳天气虽然一直阴雨连绵,但是对施工的影响不大,工地基本正常运转。由于近期钢市行情不甚明朗,多数贸易商以出货为主。

长沙:长沙建材社会库存总计40.97万吨,较上周下降3.46万吨,其中螺纹钢库存总计23.06万吨。据了解,目前长沙建材价格偏低,钢厂往长沙投放资源减少,加之萍安钢、新钢检修影响到货,另外,长沙下游工地已陆续开工,需求恢复正常,故本周长沙建材社会库存下降。

钢厂库存:

本周西南建材钢厂库存总量减少15.76万吨至201.91万吨。

四川:四川省样本钢厂库存继续下降,本周钢厂库存总量减少0.5万吨至21.1万吨,降幅收窄至2.31%。本周本地市场长流程钢厂有检修,短流程钢厂正常生产,但达产率不高。此外近期省外到货放缓,本地钢厂资源多直发终端为主,市场资源投放量减少,目前终端需求逐步释放,市场成交情况持续好转,整体库存小幅减少。

云南:云南钢厂建材库存减少6.7万吨至69.3万吨。云南YK钢厂目前高炉和轧线还在轮流检修,另增加一条轧线检修,DG一座高炉尚未投产,目前只有一条棒线正常生产,其余钢厂生产正常,整体产能有所抑制。近期云南地区天气不错,终端需求维持稳定,钢厂直发资源较好,加上部分钢厂积极外发资源,库存继续下降。

【下周西南钢市价格预测】

据钢谷网监测的中西部库存数据来看,本周厂库社库延续下降趋势。目前市场成交有所放量,下游工地开工增加,南方虽然因为天气对部分施工有影响,但影响有限,工地采购较为积极。目前市场进入降库阶段,此外,环保限产力度加大,供给端扩张力度不大。后期来看,在需求不断好转的情况下钢材价格有一定的支撑。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。