钢材增产空间可见,降库速度扩大,需求释放如期而至,下周钢价走势分析!

一、钢市综述

本周钢材价格偏强,市场成交有所好转。两会期间环保限产力度加码,钢厂产量大幅下降导致资源供给减少,而随着天气回暖,终端开工率继续增加,市场库存消化速度持续加快,供需基本面相对较好,在成本支撑以及钢厂挺价的作用下,本周钢价整体偏强。不过目前库存总量依然处于高位,加上三月供暖季的结束以及高炉检修的陆续复产,电炉钢产能利用率的上升,短期供应压力加大。另外,增值税税率下调也会对市场价格造成较大影响。

供应方面:近几周高炉开工率连续下降,厂库连续两周下降,目前长流程螺纹钢产量虽有下降但依然高于去年同期。由于环保限产力度加大,本周期供给端扩张力度不大。但随着本周两会的闭幕,以及采暖季限产结束日期的临近,可以预见的是,钢企检修限产情况将呈现逐步减少趋势,钢材供给量增加将难以避免,这一现象或从4月起将越来越明显。后期供应压力或将增加。

需求方面: 钢谷网监测的本周贸易商日成交量均值继续增加,目前市场成交量较好,终端开工继续增加,钢厂直供终端的体量也大幅增加,虽然南方阴雨天气影响部分工地施工,但间歇性晴朗天气出现时,工地会加快赶工进度,下游需求预期持续转好。

库存方面:中西部建材社会库存总量依旧高于去年农历同期,本周建材库存继续下降,降幅进一步扩大,且社库降福大于厂库降幅,去库拐点坐实,需求释放如期而至。

政策面:国家宣布降低增值税!将于4月1日降低增值税率,5月1日降低社保费率。

二、行情回顾

据钢谷网数据中心监测,本周中西部主要城市钢材市场价格偏强运行。截止3月15日,全国27个城市螺纹钢均价3999元/吨,较上周涨21元/吨;全国27个城市高线均价4075元/吨,较上周涨33元/吨;全国27个城市盘螺均价4115元/吨,较上周涨31元/吨;全国30个城市热轧板卷均价3898元/吨,较上周涨45元/吨;全国30个城市中厚板均价4021元/吨,较上周涨7元/吨。

螺纹钢

高线

盘螺

热轧板卷

中厚板

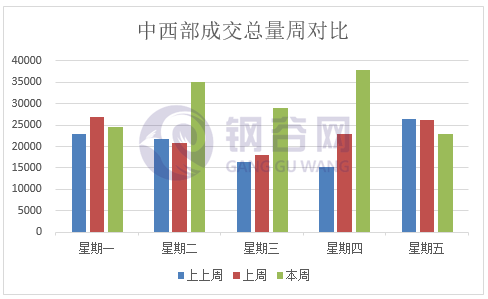

3.成交情况

3月11日-3月15日,钢谷网统计的31家流通商本周成交量总计149546.29吨 ,本周日均成交量为29909.26吨,较上一周日均成交量增加6929.29吨 ,增幅30.15%。 分区域来看,西北地区(20家)本周成交量总计92310.06吨,本周日均成交量为18462.01吨,较上周日均成交量增幅23.96%。西南地区(11家)本周成交量总计57236.23吨,本周日均成交量为11447.25吨,较上周日均成交量增幅41.56%。

4.库存数据

1)社会库存

中西部11个城市建材社会库存总量583.95万吨,较上周减少25.23万吨,降幅4.14%;月环比增加13.74万吨,增幅2.41%;年同比减少12.65万吨,降幅2.12%。

全国21个城市建材社会库存总量1167.23万吨,较上周减少48.73万吨,降幅0.4%;月环比增加45.07万吨,增幅4.02%;年同比减少193.39万吨,降幅14.21%。

中西部建材社会库存连续两周下降,本周总量减少25.23万吨至585.95万吨,降幅由上周的0.5%扩大至4.14%。分区域来看,节后西北建材社会库存首次出现下降,本周总量减少9.68万吨至232.37万吨,降幅4%,西北地区除乌鲁木齐库存增加外,其他城市库存均下降,其中西安、包头建材库存下降明显,本周西北地区受天气回暖影响,工地开工增加,需求缓慢恢复,配送占比回升,商家出货心态浓;西南地区建材库存继续下降,本周降幅扩大,由上周下降6.54万吨调整为下降15.55万吨,总量351.58万吨,降幅4.24%。西南地区工地正常施工,整体市场需求较好。近期钢厂检修增多,供应端压力可控。

从全国建材库存数据来看,除华南增加外,其他区域库存均出现下降。其中西北、华东、华北转增为降,西南、华中建材库存降幅扩大,华南库存增幅扩大。近几周高炉开工率连续下降,厂库已转势下降,目前长流程螺纹钢产量虽有下降但依然高于去年同期。由于环保限产力度加大,本周期供给端扩张力度不大。此外,调研发现,后期湖北、安徽、江苏、山西、山东、新疆等地部分高炉企业15号左右会陆续复产,后期供应压力或将增加;从需求端来看,钢谷网监测的本周贸易商日成交量均值继续增加,目前市场成交量较好,终端开工继续增加,虽然南方阴雨天气影响部分工地施工,但间歇性晴朗天气出现时,工地会加快赶工进度,因此需求仍维持转好状态。目前市场进入降库周期,市场刚性需求在逐步回升中,未来几周库存下降的速度会加快。

2)钢厂库存

中西部39家钢厂建材库存降幅收窄,本周总量201.91万吨,较上周减少15.76万吨,降幅7.24%;月环比减少21.47万吨,降幅9.61%。分区域来看,西北钢厂库存继续下降,降幅6.65%;当前新疆KY、青海XNTG和宁夏SYTG等钢厂产能尚未恢复,陕西SG、LG等钢厂检修还在持续,加上部分钢厂资源前置市场,厂库继续下降,不过部分钢厂近期检修结束产能有所恢复,故本周西北厂库降幅收窄。西南钢厂库存降幅6.98%;现阶段,部分长流程钢厂检修还在持续,产能受到抑制,目前终端需求稳定释放,钢厂出货正常,其中云南部分钢厂积极外发资源,厂库下降。山西钢厂库存本周减少2.99万吨,受环保限产影响,钢厂集中检修,本周山西钢厂大多每日产销基本平衡。

后市预警

进入3月以后,下游需求持续恢复,建材市场供需矛盾得到缓解,进而支撑钢材价格。近几周高炉开工率连续下降,厂库连续两周下降,目前长流程螺纹钢产量虽有下降但依然高于去年同期。由于环保限产力度加大,本周期供给端扩张力度不大;而需求端,成交逐渐恢复,本周数据已经超过去年同期;而原材料价格普遍弱势,对钢材价格成本支撑力度减弱;宏观面2月份金融数据较1月份贷款和社融双双超市场预期的情况下,表现出贷款和社融大跌不及市场预期。从目前的库存数据来看,本周中西部持续去库态势,降幅进一步扩大,且社库降福大于厂库降幅,去库拐点坐实,需求释放如期而至。

行情交流热线:400-086-9166

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。