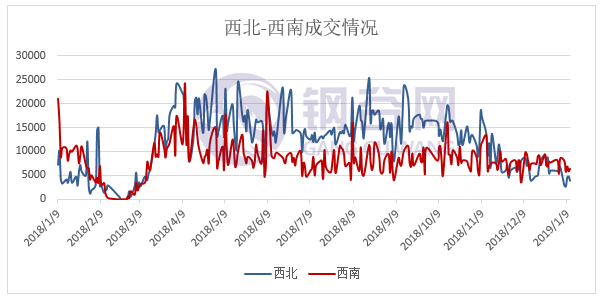

西北陆续冬储,西南需求一般,中西部整体成交下降

【综述】

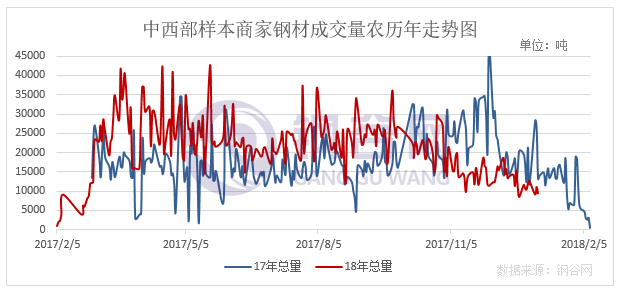

本周中西部整体成交量继续下降,与上周相比下降0.63%,其中西北地区转降为增,较上周小幅增加5.93%;西南地区继续下降,较上周下降5.18%,降幅有所收窄,整体来看目前中西部地区成交较为清淡。从各区域情况来看,临近年末,中西部各城市市场需求逐渐萎缩,,现阶段中西部成交主要以关中和西南地区为主,西北地区成交较为清淡。与去年同期相比,近期中西部整体成交量持续低于去年,本周成交量较去年同期有所好转,主要以西南需求为主。从库存方面来看,本周中西部建筑钢材社会库存总量连续五周增加,西北建材库存连续六周增加,本周增速扩大明显,西南库存连续四周增加,增幅收窄。

本周中西部价格以震荡调整为主,在中美贸易,央行降准以及钢坯期螺上涨的提振下,市场价格小幅拉涨,但由于目前需求逐步走弱,市场成交并未有明显改善。近期钢厂陆续出台冬储政策,虽价格不及预期,部分贸易商已逐渐着手冬储计划。从供给面来看,钢厂检修依旧,对产能抑制持续。后期钢厂冬储政策将陆续出台,后市应多关注市场冬储情况以及钢厂检修情况。

【成交量】

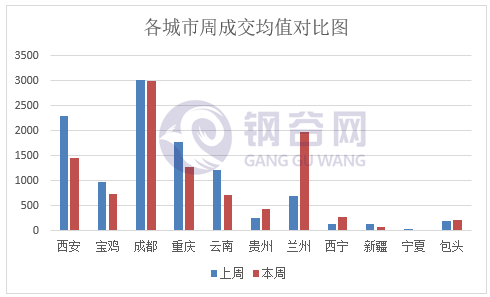

1月7日-1月11日,钢谷网统计的31家流通商本周成交量总计53996.947吨 ,本周日均成交量为10799.389吨,较上周日均成交量下降67.996吨,降幅0.63%。

西北地区(20家)本周成交量总计23614.201吨,本周日均成交量为4722.840吨,较上周日均成交量增幅5.93%。

西南地区(11家)本周成交量总计30382.746吨,本周日均成交量为6076.549吨,较上周日均成交量降幅5.18%。

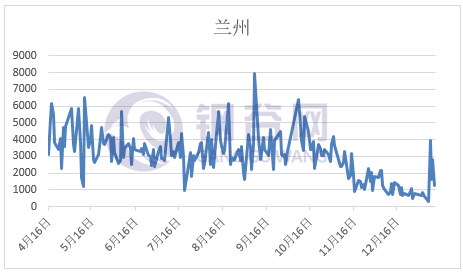

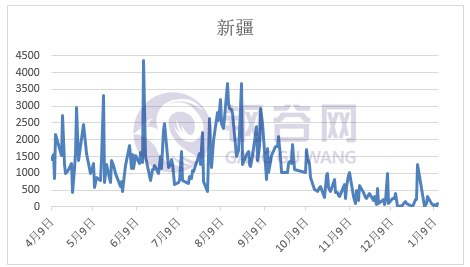

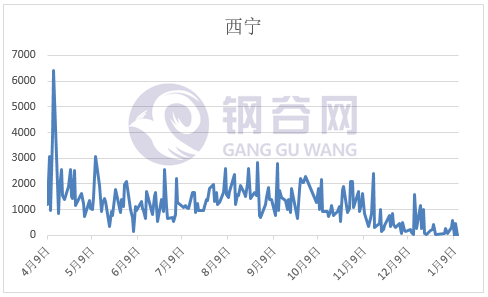

【西北】

本周西北地区成交量转降为增,主要是需求虽减弱,但仍有工地还在赶工,存在一定的需求,终端按需采购,商家出货不稳。近期随着主导钢厂冬储政策陆续出台,贸易商已着手冬储计划,但由于冬储政策不及预期,市场冬储意愿相对往年较差。

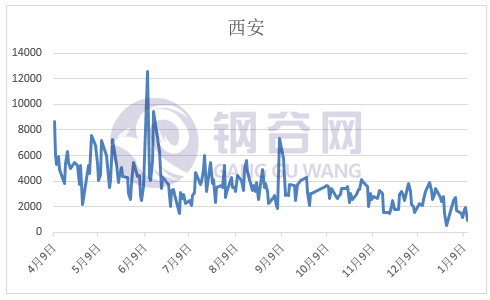

关中地区,本周冬储情绪升温,虽目前市场价格并未将至商家冬储心理价位,但随着钢厂冬储政策的陆续出台,贸易商拿货积极性有所增加。在雾霾天气的影响下,多数工地已停工,市场需求逐步减弱,整体成交较差。

兰州地区,目前市场需求已基本停滞,下游用户多已停止采购,周边市场尚有少量需求,贸易商出货不稳,整体交投氛围清淡。本周随着钢厂冬储政策陆续出台,部分商家已着手计划,但由于冬储价格成本较高,市场整体冬储意愿不强,多持观望态度,贸易商操作以出货为主。

乌市,本周乌市价格依然弱稳运行,受天气影响,工地施工时间非常有限,市场中小户基本都在清库,仅部分大户手中有部分库存,多数成交仍以钢厂直发为主。商户手中库存数量有限,普遍维持低位,操作非常谨慎,后期以待时机冬储。钢厂已将工作重点转向疆外,市场贸易商有具备出疆条件的则以出疆为主。对于后市,市场上有些关于冬储政策的商家,但钢厂未作出相关冬储政策及细节,现钢厂均不锁价,也有商家给出保值政策,可当下价格偏高,下游终端均不买账多观望为主。

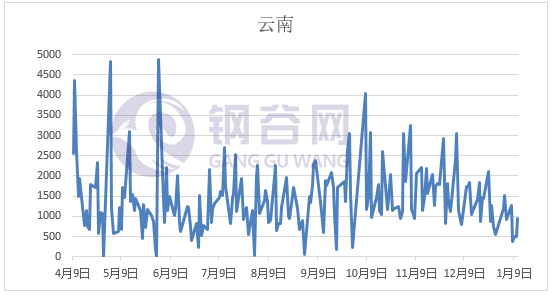

【西南】

本周西南地区成交量继续下降,临近年末,市场需求逐渐萎缩,整体出货表现较差,终端观望情绪浓厚,多按需采购。目前市场部分规格资源依旧偏紧,但库存较小,商家库存压力不大。对于冬储,西南区域仅有几家主导钢厂出台冬储政策,但从商家反馈来看,冬储意愿不强,还是以观望为主。

川渝地区,现阶段随着气温下降明显,市场需求逐渐萎缩,商家出货表现较差。鉴于目前商家库存较小,部分规格缺货,库存压力较小。近期部分钢企冬储政策陆续出台,但商家对于冬储较为谨慎,短期以观望为主。

贵阳地区,近期钢厂对市场投放量有所减少,到货以涟钢、萍钢等华中钢厂资源为主。临近年底,部分工地加紧赶工,市场交投氛围短期有所回暖,贸易商仍以出货为主,年底终端备货意愿较弱,观望情绪犹存。

云南地区:目前省外资源到货量维持稳定,省内钢厂检修,整体产能有所减少。随着市场淡季效应显现,终端需求逐步减弱, 市场钢厂出货量下降。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。