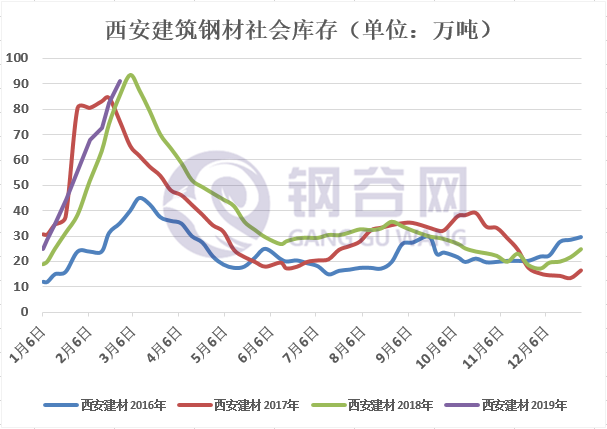

西安建材库存持续累积 资源总量增至90.93万吨!

布谷资讯监测数据显示:本周西安地区建筑钢材社会库存继续增加。截止2019年2月27日,西安地区建筑钢材社会库存整体资源量增至90.93万吨,较上期增加8.39万吨,环比增幅10.16%,环比增量有所下降;同比去年增加5.64万吨,同比增幅6.61%,同比增速也在不断收窄。

西安建筑钢材库存趋势图.png"/>

西安建筑钢材库存趋势图.png"/>

本周西安地区建筑钢材社会库存继续维持上升的趋势,但是增幅不及市场预期:

一方面,现阶段终端需求尚且较少,钢厂持续兑现商家冬储资源,社会库存依旧呈现累积的态势;

一方面,现阶段市场主流库房容量已经接近饱和,钢厂到货收到制约,同时部分库房近期出货量增加,社会库存增量有所下降;

通过调研了解,近期库房出入库表现有下面几点:

1、西安市钢厂资源集中度继续大幅提升。

随着西安市部分建筑钢材库房搬迁,加上主导钢厂集中到货,现在西安市地区的建筑钢材库房数量有所减少,同时钢厂资源集中度有所提升。特别是在冬储的背景下,钢厂到货主要集中于以下库房:一是临潼现代物流园区附近的西部新材料交易中心、宏舜一库、菲赢库、东方红库、恺元库、红旗库以及中储豁口库;一是灞桥区的东大现代物流和建邦库;一是北客站附近宏莲城里面的长丰库、新联众库;一是西郊地区的润海物流和西郊综合库。

2、库房资源接近饱和,钢厂到货量受到制约。

春节过后,钢厂集中兑现商家冬储资源,致使中储豁口库、东大现代物流、宏舜一库、东方红库、新联众库等库房接近饱和,钢厂到货受到极大的制约。本期到货主要集中在红旗库、润海物流以及中储石库库房。

西安建筑钢材库存对比.png"/>

西安建筑钢材库存对比.png"/>

具体到库房来看:

中储豁口库:中储库本期到货量相对较少,库存小幅增加,其中中储石库建材库存接近2万吨以上。本期中储所属两座库房总量在43万吨左右,较上期增加近3万吨。

东大现代物流:东大现代物流依然是现阶段西安地区钢厂资源品牌最多的库房,市场上主流钢厂资源大部分均有资源在该库房有所存量,例如:龙钢、建龙、三原昌鑫、新金山、申银特钢、酒钢、宁夏钢铁、新兴铸管、宏达盘线和河北敬业钢铁等,其中酒钢资源占比较大,占总量的近40%。受库房容量的制约,本期该库房到货量相对较少,现整体资源量近8.2万吨左右,本期出货量在0.3-0.4万吨之间。

建邦库:建邦库依旧主要以建龙和建邦资源为主,本期该库存库存总量变化不大,现在资源总量近3.7万吨左右,较上期小幅下降;

宏舜一库:宏舜一库资源总量3.75万吨左右,其中龙钢、建邦资源居多,本期该库房资源量小幅下降。

长丰库:长丰库本期资源变化不大,八钢、亚新资源到货量不多,现阶段该库房资源总量近4.75万吨左右;

新联众:新联众主要以龙钢资源为主,本期该库房到货量较少,资源总量在3万吨左右;

润海物流:润海物流本期资源量增加相对较多,现阶段该库房主要以龙钢、建龙、华鑫源资源为主,总量增至15.1万吨左右,主要以龙钢资源为主;

浩德中钢库:该库房位于秦汉大道临潼物流园区附近,春节前后有部分龙钢资源到货,现资源总量在1.4万吨左右,较上期小幅下降。

红旗库:红旗库本期资源量增加较多,现阶段该库房资源总量近3万吨,较上期增加1万吨以上。现在该库房资源主要以三原昌鑫、新金山、华鑫源等钢厂资源为主。

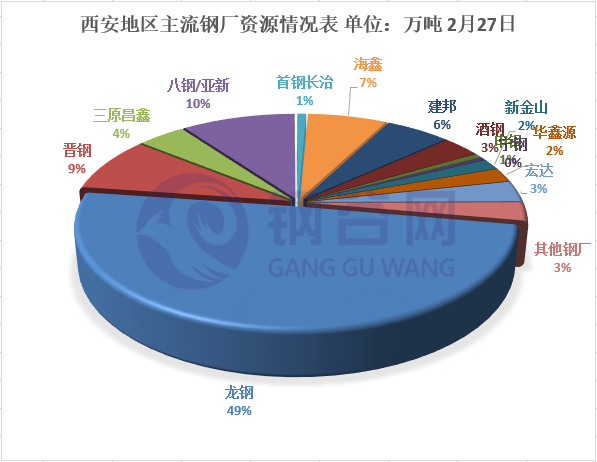

3、钢厂持续兑现商家冬储资源 市场占比分化明显。

钢厂资源占比.png"/>

钢厂资源占比.png"/>

从钢厂资源占比情况来看,龙钢作为本地主导钢厂资源,占比依然较大。外地钢厂资源有:晋钢、亚新、八钢、酒钢、建龙、建邦、申银、立恒、三原昌鑫、河北敬业、宁夏钢铁、甘肃兰鑫等钢厂资源,龙钢、八钢、亚新、建龙以及三原昌鑫资源占比扩大。现在龙钢资源整体资源量增至46-47万吨之间,主要在中储豁口库、润海物流、新联众、长丰库、东大库等主流库房;晋钢资源本期到货量较少,总量继续维持在7万吨左右,主要集中在中储豁口库、长丰库和恺元库;首钢长治钢铁螺纹钢维持平稳,主要集中在中储豁口库,资源总量维持在0.6万吨左右;八钢、亚新资源平稳,总量维持在9万吨左右,主要集中在长丰库、中储豁口库;建龙资源节后到货增加,资源总量增至6-7万吨之间,主要集中在中储豁口库、建邦库、东大库以及易通隆库;酒钢资源包括山西翼城和甘肃榆中两部分资源,资源总量近3万吨左右,主要集中在东大现代物流,近期到货较少;建邦资源本期到货量较少,总量维持在5-6万吨之间;三原昌鑫近期到货量增加,资源总量在3-4万吨之间,主要集中在红旗库、东大现代物流以及长丰库;宁钢、申银、立恒、新金山等钢厂资源量本期基本维持稳定,各钢厂资源相对集中。

4、螺纹钢增加7.16万吨,盘线增加1.23万吨。

从库房资源规格来看,本期各钢厂资源相对充足,随着钢厂陆续兑现商家冬储资源,库房螺纹钢与盘线资源大幅增加。其中盘线资源增至21.64万吨左右,较上期增加1.23万吨,环比增幅6.03%;螺纹钢资源增至69.29万吨,较上期增加7.16万吨,环比增幅11.52%。

整体来看,本期西安建筑钢材社会库存继续维持累积的趋势。市场主流贸易商冬储资源较多,钢厂持续兑现商家冬储资源,库房资源持续累积。预计下周西安社会库存将会继续增加,但是随着需求的增加,山西环保力度加强,钢厂高炉检修增多,到货量将会下降,社会库存增量将继续减少。后期需重点关注钢厂高炉、短流程钢厂电弧炉生产以及终端需求的变化情况。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。