焦炭市场2018年总结及2019年展望

2018年,汾渭平原被纳入环保重点督查区域,焦企限产,焦炭库存在下半年多处于低库存,供需呈现紧平衡,焦价随着钢厂库存的变化大起大落。

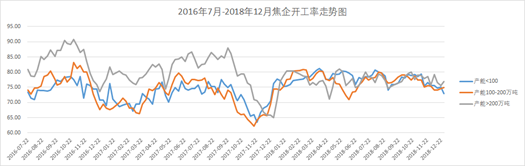

1.焦企开工较上年稳,产量同比小幅下降

数据来源:wind

独立焦化厂开工率较年初增加3.17%,统计局数据显示,2018年1-10月焦炭产量3.756亿吨,预计年产量4.329亿吨,较去年下降650万吨左右。

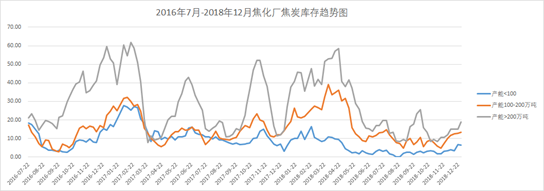

2.焦价波动频率高,且高位运行

数据来源:wind

独立焦化厂焦炭库存较年初下降29.4万吨,钢厂焦炭库存较年初下降21.08万吨,焦炭总库存较年初下降68.98万吨。

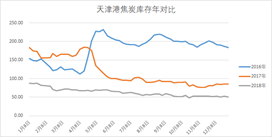

3.上游库存明显偏低,下游基本持稳

数据来源:wind

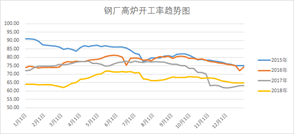

4.终端生产较上年偏低,焦炭供需整体平衡

数据来源:wind

钢厂高炉开工率整体较平稳,较往年偏低,2018年1-10月生铁产量6.71亿吨,预计全年8.01亿吨,同比减少3532万吨。

2018年市场总结:

1.受环保因素影响,焦钢企业限产常态化。

2.焦炭供需下半年近半年整体呈现紧平衡,焦价高位,整体起伏较大,调整较频繁

3. 受供给侧改革政策影响,焦化行业全年淘汰产能接近1500万吨,焦企议价能力增强

4.全年焦炭平均盈利水平达近几年最高位

2019年以江苏、山西为代表的主产地提出了焦化升级新方案,其中山西地区提出:

一、产能产量目标:严格控制焦化建成产能,力争全省焦炭年总产量较上年度只减不增2018年底前完成焦炉淘汰的,其焦化产能按现有100%置换; 2019年底前完成淘汰的,按现有90%置换; 2020年底前完成淘汰的,按现有80%置换; 2020年后完成淘汰的,按现有50%置换。

二、环保排放目标: 2019年10月1日起,全省焦化企业全部达到环保特别排放限值标准。到2020年,全省焦化行业颗粒物、二氧化硫、氮氧化物排放量较2015年下降40%以上。

三、装备升级目标:到2020年,炭化室高度5.5米以上焦炉产能占比达到50%以上,焦化装备水平明显提升。焦化产业升级将对焦炭价格形成支撑,明年仍有可能出现一波气势如虹的 上涨行情,不过受明年钢厂利润大幅收缩的影响,焦炭涨幅可能不如前三年。

通过对各地区政策整合总结,2019年焦炭产能淘汰量在2000万吨左右,山西地区新建产能投产1000万吨,预计明年去产能1000万吨左右,减少焦炭产量约800万吨,供给有进一步收紧之势。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。