【煤焦周评】双焦稳中偏弱,动力煤涨跌互现

本周煤焦市场,焦煤基本持稳,焦炭五轮降价落地,累跌550元/吨,动力煤价格涨跌互现。

一、焦煤基本持稳

本周焦煤市场基本持稳运行,上游矿区,成交量减少,但临近年关,大多煤矿在完成年任务的状况下,以安全为主导原则,部分煤矿完成年度任务后开始放假,供应量随着需求减弱再次减少,市场整体供需平衡,部分地区高价资源价格下跌,整体弱稳,下游方面焦企开工率仍处高位,随着厂内焦煤库存的不断累积,冬储采购节奏逐步放缓。

二、焦炭稳中偏弱

焦炭市场本周持弱运行,主产地方面,山西地区焦企供货以长协为主,库存在合理范围内,当地贸易商询价增多,但采购心态谨慎,几无成交;内蒙地区焦企二级冶金焦1750-1890元/吨,价格持稳,焦企库存逐步累积,钢厂采购节奏放缓,市场心态偏悲观。

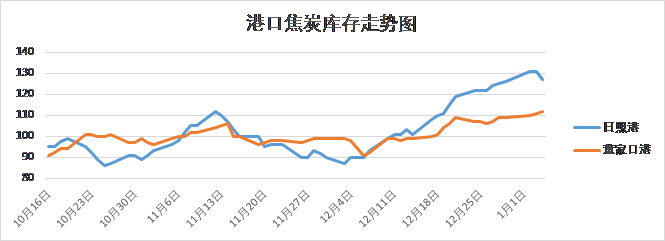

港口方面,本周市场氛围冷清,内贸,外贸下游均无明显采购需求,商家出货承压,积极性减弱,市场观望情绪浓厚,几无成交。港口库存走势如下图所示:

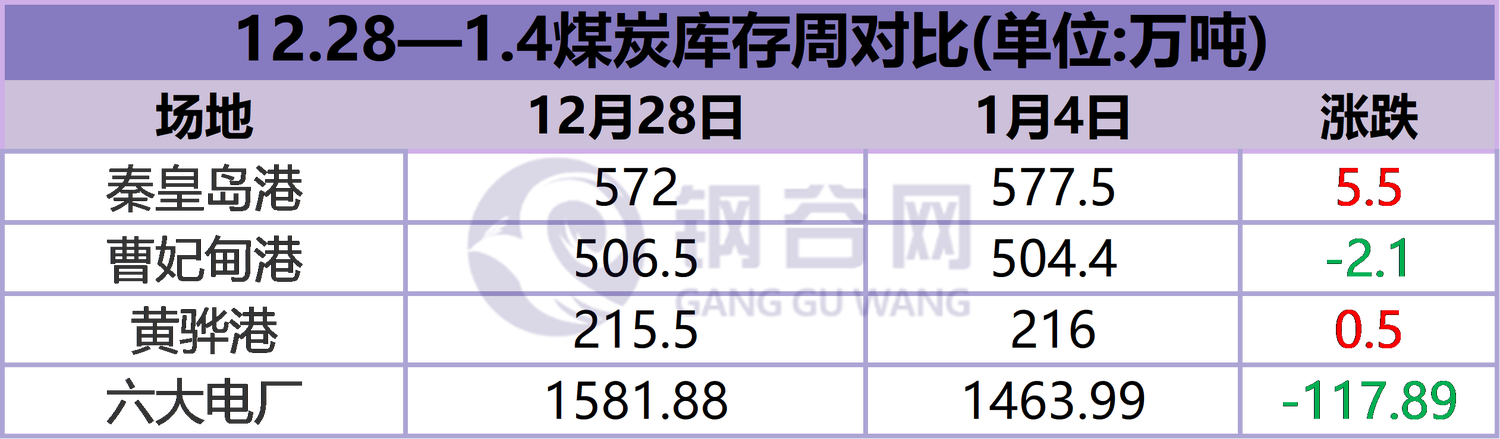

钢厂方面,成材价格震荡偏弱,钢厂焦炭采购价格多补跌第五轮。原料焦炭库存整体较上周小幅增加,分地区涨跌互现,多处中位,钢厂焦炭库存464.54万吨,较上周增加3.93万吨,平均可用天数15.35天,较上周增加0.15天,增幅收窄。

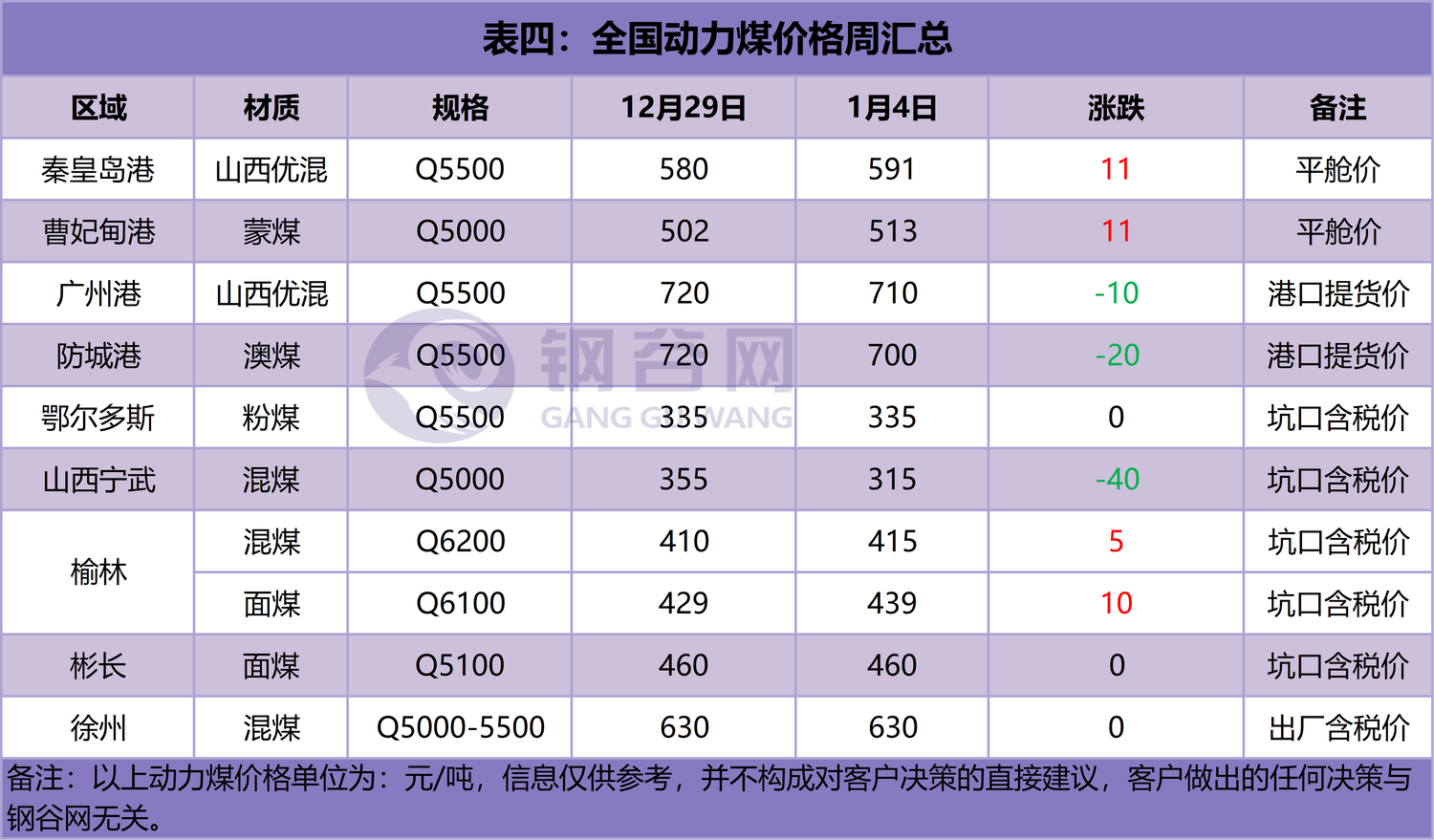

三、动力煤涨跌互现

主产地方面,市场价格涨跌互现,陕西榆林地区因临近年关,个别矿区停产检修,供应减少,随着价格几次下跌,已至低位,下游需求近日好转,成交氛围尚可; 山西宁武地区受榆林,神木地区价格下跌及环保等因素影响,本周连跌40元/吨,坑口库存增加,成交一般。

港口方面,北方港本周因多地天气变冷,电厂日耗增加,库存减少等原因,价格连日上涨,市场氛围有所好转,商家挺价意愿较强。防城港市场氛围仍偏冷清,整体成交一般。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。