钢材两库齐步走,贸易战为节后焦点

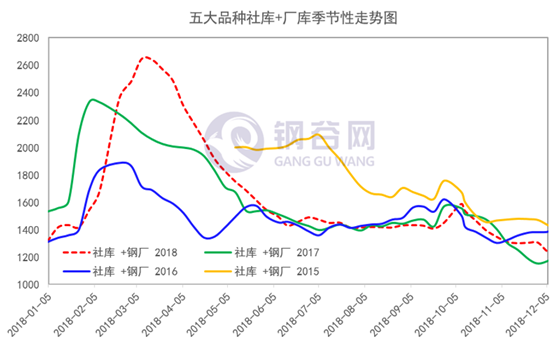

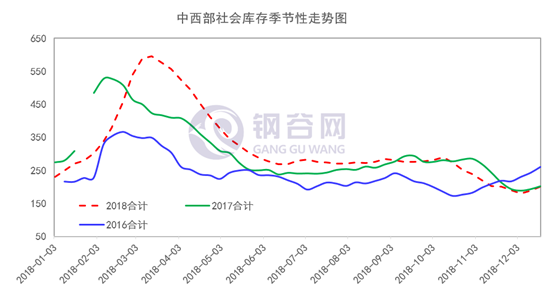

全国库存由降转增,多机构库存数据对比

今日出炉的全国钢材库存结束上周大幅下降,转为双增模式,与中西部库存水平趋同。分项来看,社会库存转向增加;钢厂库存结束上周大幅下降,显示小幅增加,社库增速大于厂库。

具体来看,全国钢材库存显示1225.21万吨,由上周下降23.12万吨转为本周增加11.49万吨,增速0.95%。其中,社会库存797.3万吨,由上周下降6.79万吨转为本周增加7.72万吨,增速0.98%;钢厂库存427.91万吨,由上周下降16.33万吨转为本周增加3.77万吨,增速0.89 %。

本周出炉的中西部库存数据表现双增,垒库周期确认。具体表现为社会库存加速回升,钢厂库存增幅较上周有所放缓,库存演绎“持续垒库”模式。具体数据显示厂库142.13万吨,增幅由上周11.98万吨放缓至9.86万吨,增速7.45%;社库212.77万吨,由上周增幅11.7万吨转为增加12.91万吨,增速6.46%。中西部建材总库存354.9万吨,增幅为22.7万吨而上周增幅为23.68万吨,由上周增速7.68%放缓至本周增速6.86%。

与中西部库存水平相比,全国总库存水平呈同向变化,中西部库存与全国总库存均显示增加,中西部增幅大于全国水平。分项来看,中西部社库、厂库呈同向变化,显示“双增”模式,厂库增幅大于社库增幅,全国库存显示“双增”格局,社库增幅大于厂库增幅。本周全国库存与中西部库存水平表现趋同,垒库原因在于受北材南运季节性因素影响,在途库存的增加陆续转化为社会库存,同时,北方天气逐步转冷,港口发货有所回落,终端需求进一步转弱。后期来看,冬储节奏或将加快,但南北需求差异仍存,南方主力区域需求仍维较高水平,叠加市场情绪略有好转、成交尚可,后期应持续关注垒库幅度以及冬储情绪变化情况。

后期重点宏观事件关注

近期国内宏观事件萦绕,中央经济会议落幕,重点强调逆周期调节、稳定总需求,财政政策着重减税降费,货币政策松紧适度,保持流动性合理充裕,改善货币政策传导机制,提高直接融资比重,市场信心有所提振,叠加前期央行创设TMLF助力小微企业,宏观预期增强。

新年伊始,即将进入的一月中美贸易战又将成为市场关注点,此前消息来看,经过双方商议,在中方宣布2019年前3个月暂停对美国产汽车加征关税之后,华盛顿也决定推迟对2000亿美元中国商品征收惩罚性关税的期限,将时间改为2019年3月2日午夜12时零1分。经国务院关税税则委员会审议通过,并报国务院批准,自2019年1月1日起,调整部分商品的进出口关税,94项商品不再征收出口关税,同时,财政部关税司有关负责人介绍,为积极扩大进口,削减进口环节制度性成本,助力供给侧结构性改革,我国将对700余项商品实施进口暂定税率。中美双方的让步,对明年初的市场留下悬念,后期的谈判仍然表现扑朔迷离,对市场情绪或有一定影响,后期应持续关注贸易战发展动态。

小结

本周重点关注库存变化情况,以及后期宏观事件的关注点。根据统计情况来看,全国库存结束上周双降模式,转向双增,与中西部库存走势趋同,垒库拐点显现,受北材南运季节性因素影响,在途库存的增加陆续转化为社会库存,北方天气逐步转冷,港口发货有所回落,终端需求进一步转弱,加快垒库节奏,后期继续关注垒库节奏变化,以及冬储情绪变化。一月份即将到来,中方调整关税即将开启,中美贸易战走势后期仍然扑朔迷离,需持续关注。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。