钢市进入“冬眠季”

一、期货市场承压下搓

自螺纹在12月21日触及反弹高点3535后,一路下挫至今日的3357点,跌178点。今日螺纹盘面经历的了夜盘的低开震荡,在受隔夜美股暴跌及外盘油价大跌拖累下,螺纹一路走低,午后的震荡反弹,直至收盘价格未能收上3400,全天减仓11万余手,行情大势依旧偏空,短期价格重心继续下移。

二、经济增长动力持续减弱

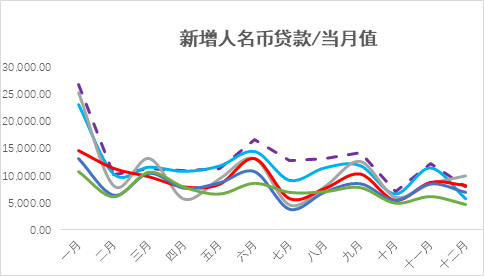

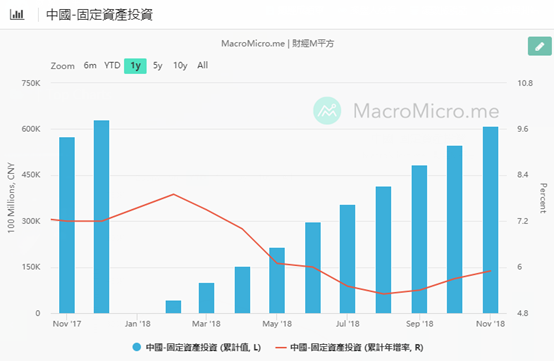

从当前的宏观经济数据来看,1-11月,制造业投资同比增长9.5%,较1-10月增速加快0.4个百分点,固定资产投资稳中有增。固定资产投资累计同比增速边际趋强,工业增加值累计同比增速平稳;而从宏观资金面来看,新增人民币贷款、社融双双环比倍增且超出预期,但M1、M2等货币供应指标依旧惨淡,M1进一步接近负增长而M2再创历史新低。货币供应量同比增速边际趋缓,社会融资规模同比增速边际趋缓。M1-M2“剪刀差”中M1进一步大幅回落,再度加剧M1可能出现负增长的担忧,或将暗示通胀将继续走弱、经济趋于下行。

三、终端需求干扰螺纹累库速度

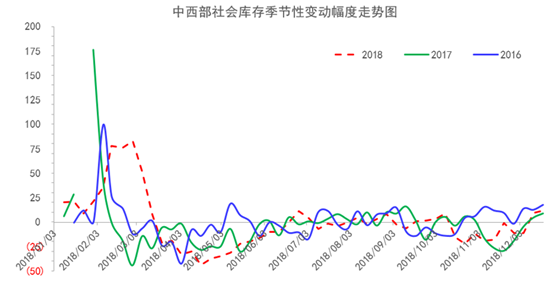

中西部建材社会库存较去年同期减少2.83万吨,由上周降速2.9%转为降为1.3%,钢厂库存上周较前期由降转升,有所累积,本周加速回升;本周各地区库存表现同向变化,西南、西北同向变化,西南地区库存由微增为大幅增加,西北增库较快,总体来看,目前社会库存和钢厂库存触及低位后加速垒库,钢厂库存连续两周累库,关注被动垒库过程中的价格传导机制。累库周期相对将短于去年,对钢价形成支撑。但环保放松下,螺纹周产量远高于去年同期,一旦消费下行,库存累积速度将快于去年同期。据钢谷网最新统计数据显示,中西部建材库存总计332.13万吨,增幅为23.68万吨而上周增幅为13.94万吨,由上周增速4.73%转为本周增速7.68%。其中钢厂建材库存132.27万吨,增幅11.98万吨,增速9.96%,而上周增幅4.76万吨,增速4.12%;建材社会库存回升,由上周增幅9.18万吨转为增加11.7万吨,增速6.22%。

四、终端需求萎缩已成事实

钢铁行业的终端需求主要包括建筑工程与工业制造。螺纹钢占建筑工程比重为70%左右,其他占30左右。目前来看,临近冬季,北方工地受天气等原因,区域停工渐进,需求下滑导致库存累积特征逐渐凸显。 从前期库存下降幅度可以预判,降库逐渐接近尾声,而华南需求仍然可以期待,受北材南运季节性因素影响,在途库存的增加陆续转化为社会库存,北材南下资源结构性变化改变南北库存累积心态不同,冬储心里价位的意愿度决定近阶段市场主动累库的规模。12月25日,钢谷网统计的31家流通商建材成交量总计11251.174 吨,环比上周二减21.47%,较上一交易日减20.55%,较11月成交均值减33.23%。分区域来看,西北地区(20家)成交量总计5900.49吨,环比上周二减17.45%,较上一交易日减0.97%,较11月成交均值减34.51%。西南地区(12家)成交量总计5350.684吨 ,环比上周二减25.46%,较上一交易日减34.77%,较11月成交均值减31.78%。

五、综上所述

宏观羸弱以及投资下滑带来的经济放缓预期加码,外加中美贸易战,叠加美股暴跌及外盘油价大跌拖累,宏观风险事件不容忽视。供给端受环保政策的不确定性导致产量同比增速扩张,利润快速下滑兑现季节性库存累库显得无预期故事可讲。需求端进入冬季萎缩期已成事实,基建托底尚未有效显现共振作用下短期钢价仍将承压下行。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。