【社库、厂库】10月31日钢谷网中西部钢材库存调研统计

钢谷网数据朴实准确,为您提供更加全面、有效的参考!

序:秋去冬来季,螺纹百战穿金甲

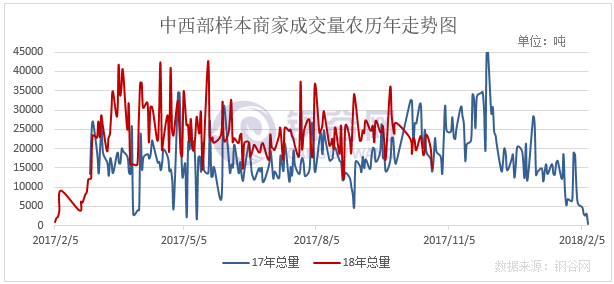

序:降库“现在进行时”。国内外宏观经济下行预期再起,中美贸易摩擦仍有较大不确定性,10月官方制造业PMI总体延续扩张但收窄。当前钢材市场呈现“高产量、低库存,高需求,大基差”结构性特点,近期市场主要矛盾点主要在于基差该如何修复,限产落地度,需求转弱预期具体时间节点等。正值各地秋冬季限产文件“密集多发季”唐山率先开展评级限产,汾渭正式文较意见稿有所放松,长三角聚焦徐州地区,今年秋冬季限产整体呈现很大的弹性,对后续钢材供给端边际影响不容忽视;基建补短板,房地产数据较好支撑终端采购去库存,社库降速超厂库。上周库存延续回落,本周库存将如何演绎?本周库存盘点尤为关键,承上启下,秋去冬来还看今朝,一起来透析最新的库存情况,最直观最客观的为您展现!

1

钢谷网社库、厂库综述

社库

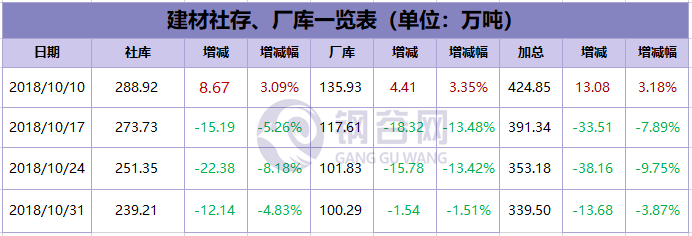

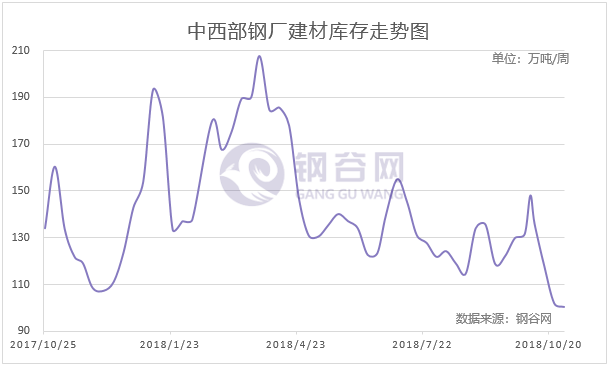

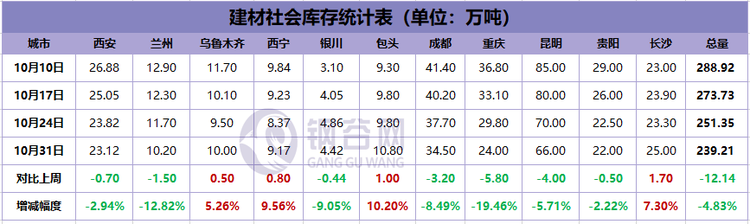

建材总量:239.21万吨,较上周减少12.14万吨,下降4.83%;

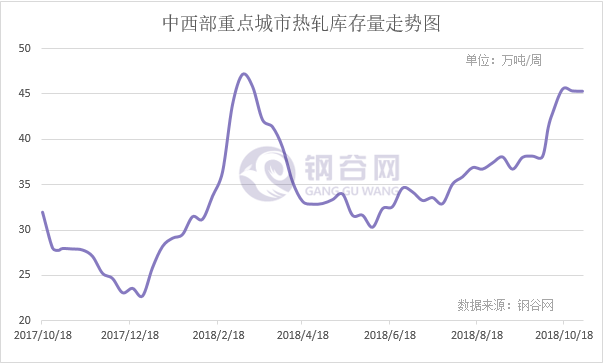

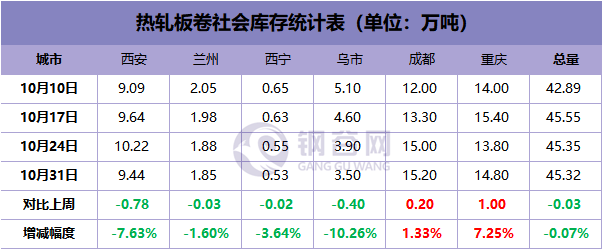

热卷总量: 45.32万吨,较上周减少 0.03万吨,下降0.07%;

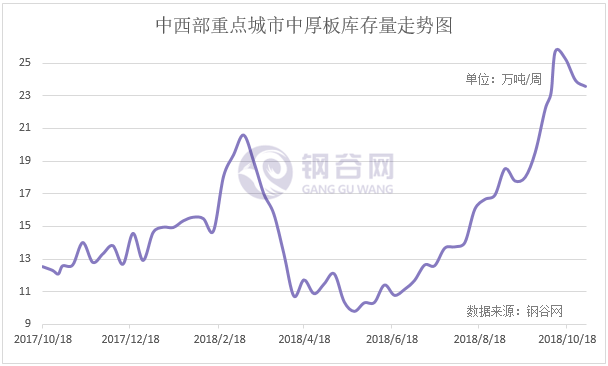

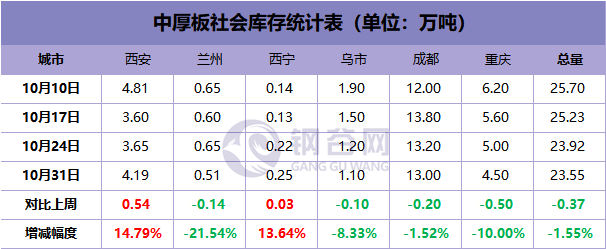

中厚总量: 23.55万吨,较上周减少 0.37万吨,下降1.55%。

厂库

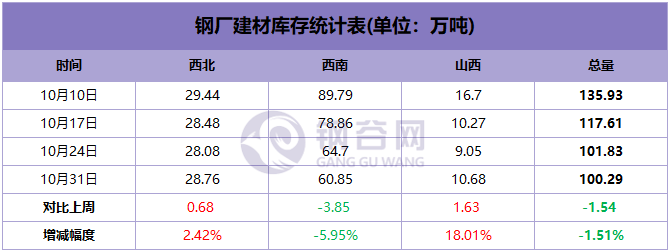

建材总量:100.29万吨,较上周减少1.54万吨,下降 1.51%;

西北总量: 28.76万吨,较上周增加0.68万吨,上升 2.42%;

西南总量: 60.85万吨,较上周减少3.85万吨,下降 5.95%;

山西总量: 10.68万吨,较上周增加1.63万吨,上升18.01%。

备注:建材社会库存覆盖11个城市,共计101个仓库;热轧社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库。钢厂库存涉及到中西部13省, 共计39家样本钢厂,仅统计场内实物库存。每周星期三中午定时发布,敬请关注!

2

库存详述-社库篇

建 材

中西部11个城市建材社会库存总量239.21万吨,较上周减少12.14万吨,降幅4.83%;月环比减少37.84万吨,降幅13.66%;年同比减少46.76万吨,降幅16.35%。全国21个城市建材社会库存总量487.24万吨,较上周减少32.43万吨,降幅6.24%;月环比减少72.22万吨,降幅12.91%。

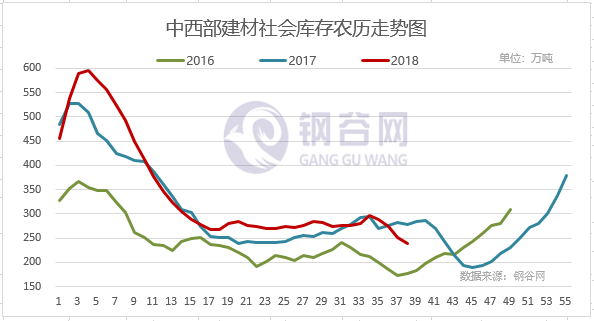

中西部建材社会库存总量已经连续四周减少,本周总量减少12.14万吨至239.21万吨,由上周8.18%的降幅调整至4.83%的降幅。西北建材库存连续九周减少,已低于去年同期,总量继续下降0.34万吨至67.71万吨,降幅0.5%;西南库存连续三周减少,由上周9.79%的降幅调整至6.44%的降幅,总量减少11.8万吨至171.5万吨。从全国建材库存数据来看,各区域库存均出现不同程度的下降,区域呈现差异性。其中西北、西南、华中建材库存降幅缩小,华东、华北、华南降幅扩大。十月需求持续向好,目前库存已降至年内低位,流通端压力继续减弱;下游赶工迹象明显,本期建材库存继续下降;上周江苏多地陆续出台冬季限产政策,进博会期间沙、永、中、申特、新三洲均有限产计划,产量有望出现拐点;加之11月1日之后多数钢厂开始执行新国标标准,生产成本整体上升。本周钢材需求整体向好,贸易商在操作上多选择出货为主,部分区域资源呈偏紧状态,市场整体库存压力不大,短期库存延续低位震荡。

备注:以下库房图片为样本库房中其中一个库房,库存数据为该区域所有样本库房数据。数据对比维度一致。每周星期三中午定时发布,敬请关注!

1

西安

代表仓库中储豁口库

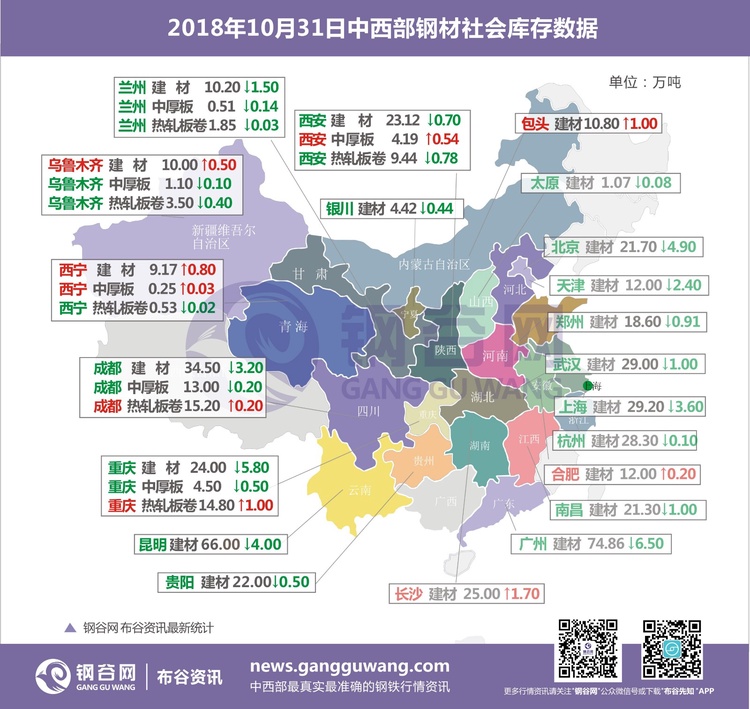

西安建材社会库存下降0.7万吨至23.12万吨,降幅2.4%,同比去年下降10.46万吨,同比降幅31.15%,降幅均有所收窄。1、新润东库、泰和物流、宏舜一库、恺元库以及滕泰库资源量均有些增加,其中新润东库和泰和物流主要以存放龙钢资源为主,近期龙钢线材到货量增加较多;宏舜一库主要存放建邦资源,最近建邦螺纹钢有些增加;恺元库中晋钢资源有小幅增加。而中储豁口库、玖兴库、红旗库、长丰库以及新联众资源均有所下降,其中中储豁口库盘线资源量下降较多,玖兴库晋钢螺纹钢紧缺,最新资源量为28号、29号就已经到货;红旗库、长丰库三原昌鑫的资源下降较多。其他库房变化不是很大。2、近期库房到货量依旧较少,受近期价格连续上涨,恐高情绪增多,商家囤货较少,很多资源从钢厂直发,也导致库房提货量下降。泰和库日均出入库总量维持在3000-4000吨;新润东日均出入库维持在2000吨左右;长丰库资源周转依旧较快,日均出入库均在4000-5000吨之间;而玖兴库受资源较少的限制,出入库较前期有所下降。3、本期螺纹钢资源依旧处于下降的趋势,而盘线资源明显增多,特别是泰和物流、新润东、菲盈库、东方红库以及玖兴库盘线资源增加十分的明显。

2

兰州

代表仓库鑫港库

兰州地区建筑钢材社会库存总量为10.2万吨,较上周下降1.5万吨,降幅为12.82%;与去年同期相比增加0.99万吨,增幅为10.75%。从钢厂资源来看,近期由于榆中钢铁产线检修,酒钢资源没有到货,宁钢及其他资源到货也有所减少。从库房情况来看,鑫港库库存下降相对较多,主要以酒钢资源为主,其他库房降幅相对较小。目前兰州地区终端工程已接近尾声,需求转弱,周边市场需求也逐步减弱,整体需求偏弱,市场成交较为清淡。库存下降主要是因为钢厂对市场投放量减少。

3

成都

代表仓库512库

成都建材社会库存总量减少3.2万吨至34.5万吨,降幅8.49%。其中盘线11万吨,较上周减少1万吨;螺纹钢23.5万吨,较上周减少2.2万吨。近期市场整体需求表现较好,经销商目前库存普遍偏低。螺纹方面,目前市场螺纹12、14、16、18、25规格资源偏紧,加上省外资源近期到货一般,库存持续下降;线盘方面,近期省外资源正常到货,本地一线品牌资源较少,近期线盘需求表现尚可,库存小幅减少。整体库存继续下降。

4

重庆

代表仓库中梁山库

重庆建材库存24万吨,较上周减少5.8万吨。主导钢厂资源依然以达钢、龙钢、威钢、建邦、武钢汉钢等钢厂资源为主。港华库、团结村库资源占比较大。在“买涨不买跌”心态影响下,下游用户采购积极性较高,而中间商则采取少进多出原则逐步降低库存。另据了解,本地市场螺纹钢资源稍显紧俏,多数厂家Ф12/Ф14/16Ф/Ф18/Ф25螺纹钢出现缺货现象,大厂线盘资源也偏紧,小厂线盘则较为充裕。短期来看,受新旧国标转换影响,本地资源补充速度难以加快,缺规格情况仍将持续一段时间。钢厂资源整体到货量大幅度减少,整体出库量大于入库量,资源减少明显。

5

乌鲁木齐

代表仓库北方国际物流库

乌市建材社会库存10万吨,较上周增加0.5万吨。本周市场资源较上周有所小幅增加,市场成交一般,各厂均正常生产,部分钢厂对本地市场投放量得到累积小增。市场存在断规格现象,市场有资源断规格但配货销售不受影响,钢厂厂内资源规格齐全,但市场投放有限。据市场信息反馈,乌市价格弱稳运行,市场成交清淡。周初乌市受天气影响,市场出货受阻,贸易商多暂稳报价。乌市气温时变较大,促而工地施工时间非常有限,市场中小户基本都在清库,仅部分大户手中有部分库存,多数成交仍以钢厂直发为主。各规格资源钢厂配货齐全,受乌市需求转淡影响,钢厂已将工作重点转向疆外。贸易商、终端均都保持理性采购资源。

6

贵阳

代表仓库黔钢联库

贵阳建材社会库存减少0.5万吨至22万吨。现阶段钢价相对周边市场依旧偏低,市场到货困难,据悉上周末云南钢厂资源有少量到货。市场螺纹32、盘螺6等规格资源有紧缺现象。下游需求保持稳定,市场出货正常,库存维持低位。

7

长沙

代表仓库一力库

长沙社会库存总计25万吨,较上周增加明显,增加原因一方面受上周以来长沙整体成交下滑影响,另一方面受码头到货较多,库存增加明显影响,本周长沙市场社会库存增加。

热轧板卷

中西部6个城市热轧板卷社会库存总量45.32万吨,较上周相比减少0.03万吨。6个城市中成都、重庆库存增加,其余城市库存减少。近期下游采购不佳,市场成交偏弱,钢厂到货尚可,各地资源较为充足,贸易商心态谨慎,现主要以消耗库存为主;目前钢厂成本支撑现货价格下跌幅度有限,但需求端未出现明显放量。

1

兰州

代表仓库河口库

兰州热轧板卷社会库存总量为1.85万吨,与上周相比下降0.03万吨,降幅为1.60%;与去年同期相比增加0.61万吨,同比增幅49.19%。目前市场资源以酒钢、八钢为主,钢厂到货减少,川渝地区部分资源流入兰州市场。近期下游需求较弱,市场成交清淡,整体库存小幅下降。

2

成都

代表仓库达海库

成都热轧板卷库存15.2万吨,较上周增加0.2万吨。市场资源主要以攀钢、重钢,酒钢、八钢资源为主。目前商家心态谨慎观望,需求情况也较之前变化不大,而与此同时钢厂资源陆续到货,所以在资源持续到货的情况库存并没有下降。对于后期市场,十月份即将过去,北材南下进入倒计时,按照惯例北方的热轧资源也将陆续发往西南,因此后期市场供给压力或难以缓解。

3

重庆

代表仓库中交库

重庆热轧板卷库存14.8万吨,较上周增加1万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。近期受终端企业订单减少影响,下游终端采购不佳,实际成交量较差。资源方面,近期主导钢厂资源大量交货,库存增加明显。

4

乌鲁木齐

代表仓库宝新库

乌市热轧卷板社会库存3.5万吨,较上周小幅减少0.4万吨,市场主要为八钢、酒钢资源,本周社库小幅减少原因是近几日市场商户反馈尚可,有部分工地趁近期天气不是很冷加紧赶工期,需求有所支撑。本地八钢资源在本地投放量依然有限。八钢资源投放划分多为南疆地区、区外、西北地区。

中厚板

中西部6个城市中厚板库存总量23.55万吨,较上周下降0.37万吨,从调研的6个城市来看,西安、西宁库存增加,其余城市库存减少。近期贸易商以积极出货为主,十月份钢厂产线检修增多,供应压力有所缓解,钢厂资源到货一般,挺价意愿强烈;短期市场需求一般,近期市场和钢厂仍以去库存为主。

1

西安

代表仓库中储石库

西安地区中厚板社会库存增加明显。截止10月31日西安中厚板社会库存整体资源量增至4.19万吨,较上期增加0.54万吨,环比增加14.79%;与去年同比增加0.13万吨,同比增加3.2%。近期钢厂到货量增加,需求方面在环保高压的情况下,需求依旧相对低迷。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、汉冶资源市场占比较大,其他钢厂资源占比相对较小。

2

乌鲁木齐

代表仓库恒直昆泰

乌市中厚板社会库存1.1万吨,较上周减少0.1万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,贸易商手中资源较少多数资源在钢厂手中,终端市场中板用料资源有少量减少,近期天气有所回暖,工地加紧赶工期。在钢厂对疆内资源投放分布来看,乌市地区投放量偏少,出疆资源依然存在。

3

重庆

代表仓库龙文库

重庆中厚板库存4.5万吨,较上周减少0.5万吨。目前市场资源主要以重钢、八钢、萍钢为主。资源主要集中在龙文库和中交库。近期下游终端采购表现惨淡,成交情况表现偏弱。外围钢厂资源对于渝基本停止发货,加上下月钢厂主动减产,预计下月库存将继续下行为主。

3

库存详述-钢厂篇

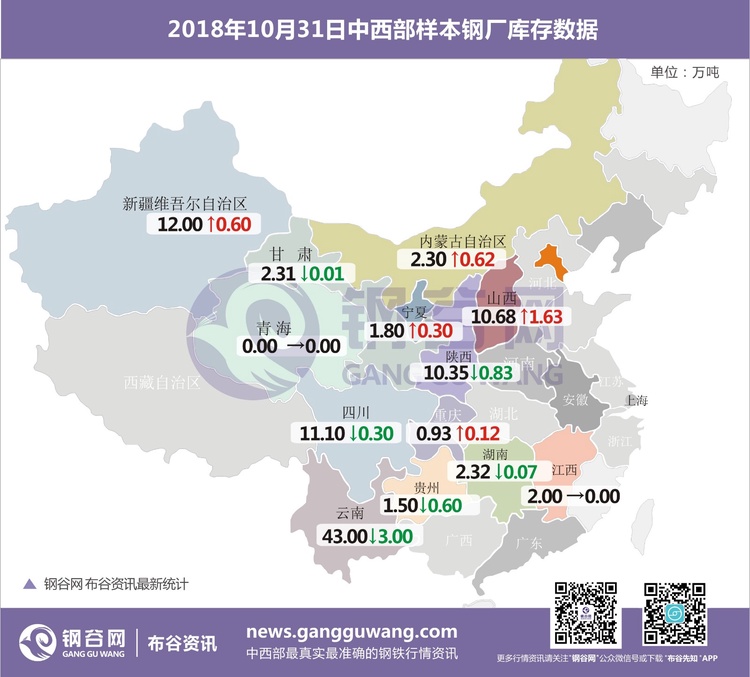

中西部39家钢厂建材库存总量100.29万吨,较上周减少1.54万吨,降幅1.51%;月环比减少31.23万吨,降幅23.75%。分区域来看,西北钢厂库存转降为增,增幅2.42%;西北部分地区逐渐进入销售冬季,终端需求减弱,钢厂出货减少,库存累积。西南钢厂库存降幅收窄至5.95%;受新规以及检修影响,钢厂产量略有下降,同时近期终端需求稳定,钢厂出货正常,库存继续下降。山西钢厂库存本周增加1.63万吨,近期需求有所下降,钢厂外发量减少,厂库出现累积。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

1

陕西

陕西省内样本钢厂厂内库存小幅下降。现阶段陕西省内各主流钢厂生产情况均处于正常状态,检测省内8座高炉,其中陕钢汉中钢铁期间有两座高炉例行检修2天,影响铁水产量在2.5-3万吨之间。据悉,进入11月份陕西另一钢厂高炉将进入例行检修,时间待定,或将影响整体产量,但是由于该钢厂主要销售区域倾向西南地区,对关中地区影响较小。近期钢厂直发资源量基本维持正常情况,但是由于部分规格资源较为紧张,发货有些迟缓,另近期北方即将面临大面积降温天气,终端赶工较多,需求相对较好。

2

山西

山西样本钢厂本周厂内库存增加1.63万吨至10.68万吨。本周山西地区钢厂库存有所增加,主要原因工地需求有所降低,外发资源量减少。另近期汾渭平原推出大气污染攻坚行动方案:临汾区域JB/LH/XJS/ZS/XY限产50%,运城地区JL/SYCX/HD/GY限产30%,吕梁及其晋中地区限产20%。

3

新疆

新疆样本钢厂本周厂内库存总量12万吨,相比上周有所增加。近期钢厂正常生产,此前断规格资源得到一些补充。部分钢厂继续向省外发放资源量,加紧对此前订单客户交货。钢厂资源量较上周有所增加,是因为目前在北材南下,钢厂有意将自有库存量提升,在信息准确下积极发往西南及其他地区,来增大钢厂利益。新疆现已进入销售冬季,需求减弱,商家手中资源不多,多数资源在钢厂手中,贸易商、终端均都保持理性采购资源。

4

四川

四川省样本钢厂库存总量减少0.3万吨至11.1万吨。在新规实施前期,钢厂以消化库存为主,近期部分钢厂日产量微降,终端需求整体表现较好,库存总量延续下降。

5

云南

云南钢厂建材库存减少3万吨至43万吨。现阶段云南钢厂生产大多正常,昆钢计划11月对一座高炉检修3天。近期终端需求稳定,钢厂直发资源正常,库存维持低位,部分钢厂资源规格有紧缺现象,不过据悉近日钢厂往省外发货量有所增加。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部39家主流钢厂,135家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本信息所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对该数据或使用该数据所导致的结果概不承担责任,本文来源于钢谷网,版权所有,任何媒体、网站或个人未经本网站协议授权不得转载。媒体合作事宜,敬请联系ggw@gangguwang.com

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。