【煤焦月报】9月份煤焦市场回顾

一、焦炭市场

本月初,各地焦炭价格完成最后一轮上涨,而后由于主产地焦企受环保因素影响有所放松,钢厂原料采购压力缓解,焦价下行,累跌200-300元/吨;焦企产能利用率上升,整体库存增加,但港口库存却减至年度低位。

1.主产地方面

(1)焦价累跌200-300,吨焦盈利500-600

数据来源:钢谷网

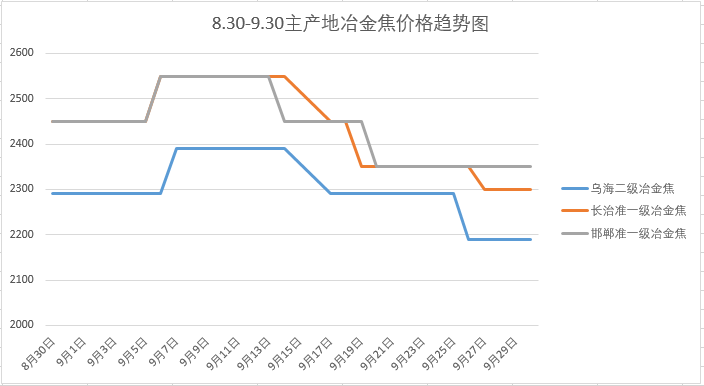

本月初,各地焦炭价格完成最后一轮上涨,山西长治地区准一级冶金焦涨至2550元/吨,乌海二级冶金焦涨至2390元/吨,河北邯郸地区准一级冶金焦涨至2550元/吨,均为出厂含税价;多地累涨600-650元/吨。

而后由于主产地焦企受环保因素影响有所放松,钢厂原料采购压力缓解,焦价下行,截至目前已全面降价两轮,部分地区第三轮降价落地,且山西个别钢厂开启第四轮提降,山西长治地区准一级冶金焦2250元/吨,累跌300元/吨;乌海二级冶金焦2190元/吨,累跌200元/吨,小型焦企价格走弱趋势较为明显,成交价格2000-2100元/吨;河北邯郸地区准一级冶金焦涨至2350元/吨,累跌200元/吨,均为出厂含税价;据统计,截止9月底全国吨焦盈利500-600元/吨左右。

(2)焦炭整体库存增加,钢厂已至中位

数据来源:Wind

随着徐州焦企的逐渐复产且主产地焦企受环保限产影响有所缓解,焦企产能利用率上升,据相关统计,9月末独立焦化企业平均产能利用率为77.54%,环比上升2.66%,同比下降4.61%,导致部分地区焦企库存增加,独立焦化厂焦炭库存9月28日库存32.2万吨,较上月增加15.94万吨,其中山西、河北和内蒙地区增加较多,整体仍处低位,焦企出货正常。

数据来源:Wind

本月随着焦企产能利用率的连续上升,钢厂到货量陆续增加,钢厂库存呈现上涨趋势,截至目前钢厂焦炭库存可用天数多处中位,较为充足,较上月呈现小幅增加,部分地区钢厂焦炭采购积极性减弱,压价意愿明显。

2.港口方面

(1)港口焦价下跌100-150, 现以持稳为主

数据来源:钢谷网

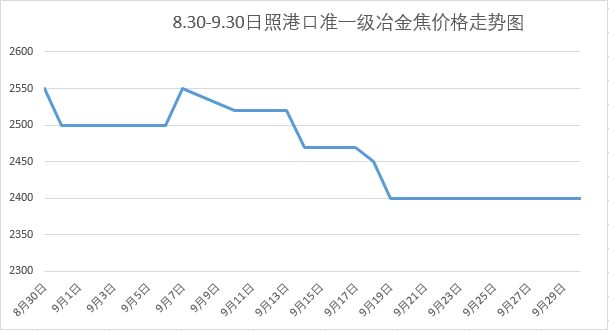

本月日照港口冶金焦价格随市场供需不断调整,整体呈现下行趋势,截至目前,准一级冶金焦2400元/吨,累跌150元/吨,市场可贸易资源紧俏,近一周价格以持稳为主,

(2)库存已至年度低位,存在上货需求

数据来源:Wind

本月港口焦炭库存连日减少,日照港口截至今晨库存83.5万吨,董家口港93万吨,均处低位,贸易商本月主要以去库存为主,多无存货,存在上货需求,但价格倒挂现象仍存,目前仍以观望为主。

二,炼焦煤市场

9月受焦炭价格走弱影响,山西地区炼焦煤价格弱势下跌,多数地区低硫煤资源仍旧偏紧,需求较好,价格上涨。下游方面,整体库存增加,港口处于去库存阶段,减少较多。

1.价格走势

数据来源:钢谷网

9月份,炼焦煤价格涨跌互现,山西省内中高硫资源依旧偏紧,长治和临汾地区随市场价格调整节奏较快,部分低硫主焦煤受焦化厂采购节奏放缓影响价格下调,但环保因素影响持续,山西地区洗煤厂大多关停,山东地区受此影响,下游企业对当地焦煤需求提升,价格上涨;河北地区,原煤产量维持低位,低硫主焦煤资源供应相对偏紧;内蒙地区环保形势较严,原煤产量维持低位。

截至今日,内蒙乌海地区1/3焦煤1140元/吨,较上月上涨30元/吨,临汾地区主焦煤1600元/吨,较上月下跌80元/吨,长治地区主焦煤1530元/吨,较上月下跌30元/吨,吕梁市主焦煤1570元/都,较上月下跌10元/吨,晋中市高硫肥煤1010,较上月上涨10元/吨,黄陵1/2中粘煤920元/吨,较上月上涨20元/吨,唐山市主焦煤1510元/都你,较上月上涨40元/吨,泰安市主焦煤1500元/吨,较上月上涨20元/吨。

2.焦煤库存

数据来源:Wind

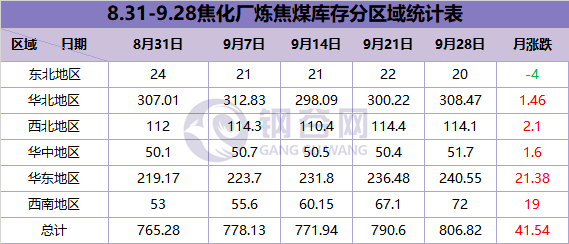

焦化厂炼焦煤库存增加41.54万吨,其中华东地区增幅较大,截止9月30日,焦化厂炼焦煤库存806.82万吨,较上月增加41.54万吨,钢厂炼焦煤可用天数104.81天,较上月增加0.62天。

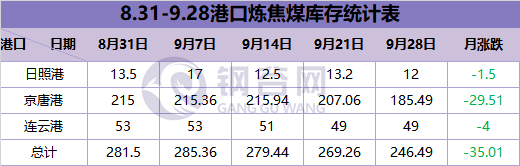

数据来源:Wind

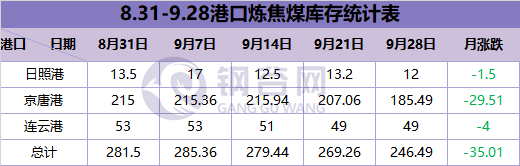

沿海港口进口焦煤库存,京唐港185.49万吨,较上月减少29.51万吨;日照港12万吨,较上周减少1.5万吨;连云港49万吨,较上月减少4万吨;港口处于去库存阶段,减少较多。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。