【社库、厂库】9月19日钢谷网中西部钢材库存调研统计

钢谷网数据朴实准确,为您提供更加全面、有效的参考!

序:秋窗犹曙色

秋窗犹曙色,落木更天风。中美贸易战硝烟四起, 2000亿美元加征关税靴子落地后,利空情绪逐渐褪去;唐山再度执行阶段性限产,环保风波一波未平一波又起,环保常态化愈发明显;发改委介绍“加大基础设施等领域补短板力度,稳定有效投资”点燃钢市反弹热情;本周“两库”由上周的“齐头并降”转为“两增一降”,社库再创去年同期新低,后续需求是否持续发力?发改委基建补短板政策刺激需求预期,社库向终端转移明显,本周库存盘点尤为关键,一起来透析最新的库存情况,最直观最客观的为您展现!

1

钢谷网社库、厂库综述

社库

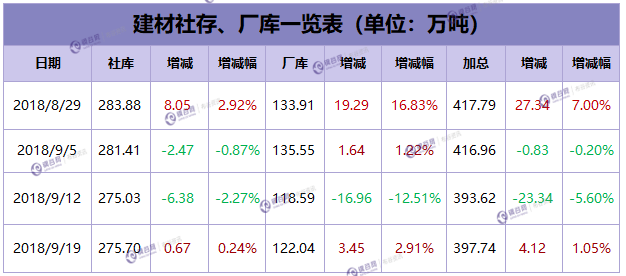

建材总量:275.70万吨,较上周增加0.67万吨,上升0.24%;

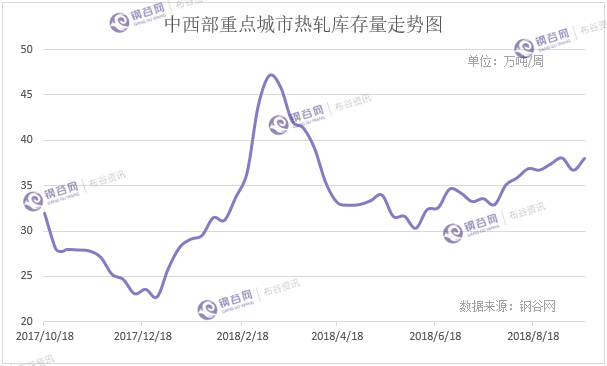

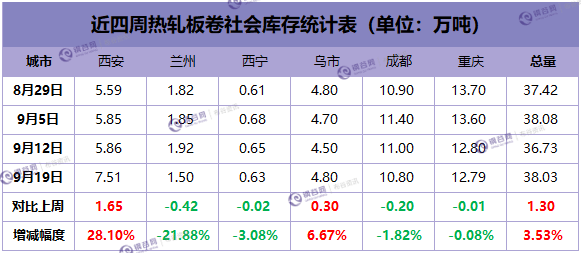

热卷总量: 38.03万吨,较上周增加1.30万吨,上升3.53%;

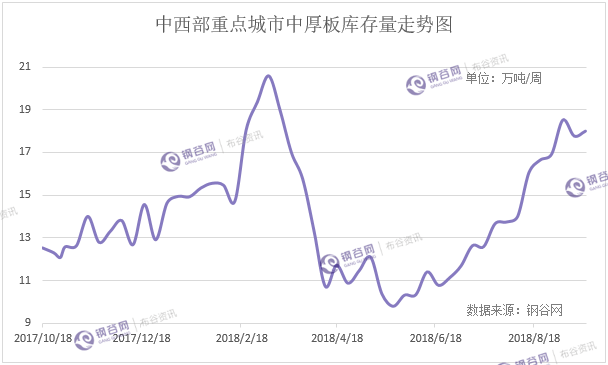

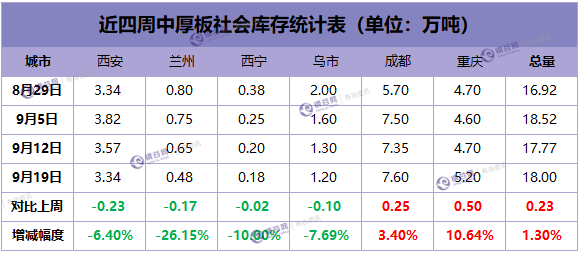

中厚总量: 18.00万吨,较上周增加0.23万吨,上升1.30%。

厂库

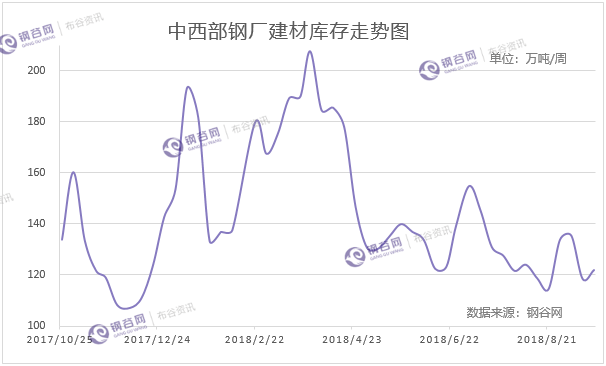

建材总量:122.04万吨,较上周增加 3.45万吨,上升 2.91%;

西北总量: 29.37万吨,较上周减少0.76万吨,下降 2.52%;

西南总量: 75.56万吨,较上周增加1.27万吨,上升 1.71%;

山西总量: 17.11万吨,较上周增加2.94万吨,上升20.75%。

备注:建材社会库存覆盖11个城市,共计101个仓库;热轧社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库。钢厂库存涉及到中西部13省, 共计39家样本钢厂,仅统计场内实物库存。每周星期三中午定时发布,敬请关注!

2

库存详述-社库篇

建 材

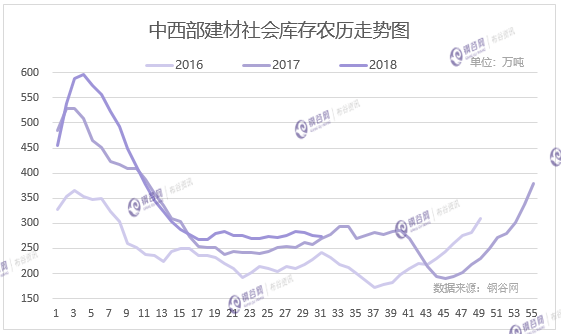

中西部11个城市建材社会库存总量275.7万吨,较上周增加0.67万吨,增幅0.24%;月环比减少0.13万吨,降幅0.05%;年同比减少18.27万吨,降幅6.21%。

中西部建材社会库存连续两周下降之后本周转势增加,总量增加0.67万吨至275.7万吨,增幅0.24%。本周西北建材库存继续减少,已低于去年同期,总量下降1.75万吨至80.51万吨,降幅2.13%;西南库存转降为增,由上周的0.37%降幅转为1.26%的增幅,总量增加2.42万吨至195.19万吨。从全国建材库存数据来看,除西南、华中库存增加外,其他区域库存均减少。其中西北降幅缩小,西南、华中转降为增,华东库存降幅明显,华南转增为降,各区域库存增减不一,呈现区域差异性。上周受到关于环保限产的传闻影响,引发市场强烈的观望情绪。随着环保预期的重新修正,市场心态逐步稳定。目前在环保常态化格局下,供给端扩张缓慢。近期钢材市场成交量有所回暖。不过,下游资金普遍紧张,加上外部贸易摩擦风险,钢材需求增长也有限。整体来看,钢市基本维持平衡,短期库存依然低位震荡,后期还有待观望需求释放情况。

备注:以下库房图片为样本库房中其中一个库房,库存数据为该区域所有样本库房数据。数据对比维度一致。每周星期三中午定时发布,敬请关注!

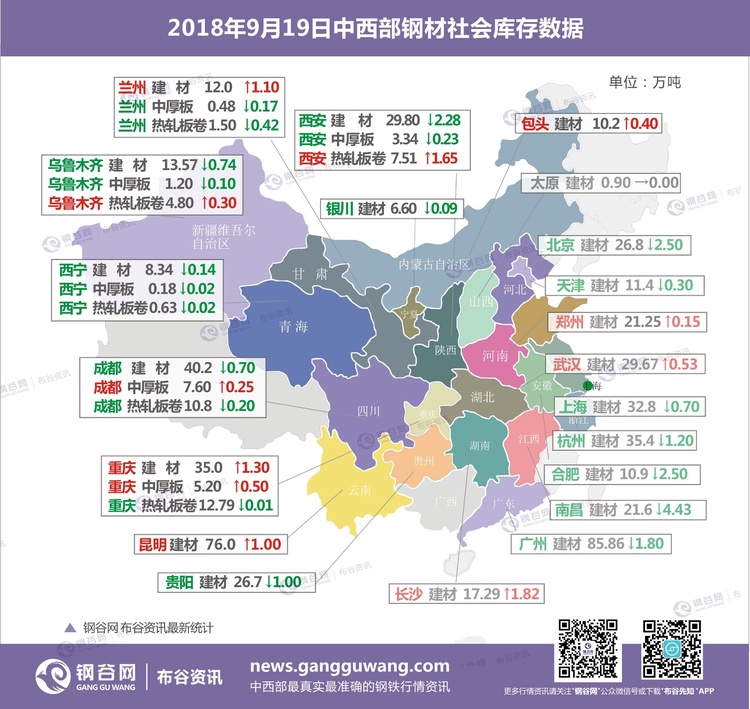

西安

代表仓库东大现代物流

西安建材社会库存减少2.28万吨至29.8万吨,环比下降7.1%,与去年同期相比下降3.34万吨,同比下降10.08%。从库房资源量的增减情况来看,大部分库房资源量均呈现下降的情况,只有个别库房小幅增加。其中玖兴库、长丰库、东大现代物流和泰和物流资源下降明显,由于近期山西地区环保加强,当地钢厂生产受到很大限制,以晋钢资源为主的玖兴库;以八钢、亚新资源为主的长丰库以及以建龙资源为主的东大现代物流等上述库房,近期钢厂到货量明显下降,而出库情况相对平稳,库房提货车辆较多。龙钢作为本地主导钢厂资源,其市场投放相对平稳,龙钢整体资源量依旧维持在10万吨左右,主要在中储豁口库,泰和物流、新润东、新联众几个库房;晋钢资源本期下降明显,资源总量维持在3万吨左右,主要集中在玖兴库和恺元库;八钢资源在3万吨左右,主要集中在长丰库;建龙、建邦、三原昌鑫等钢厂资源量均在2-3万吨之间,而且各钢厂资源相对集中。本期螺纹钢降幅依旧较大,主要是长丰库的八钢、泰和库的龙钢、东大库的建龙螺纹钢降幅明显,盘线资源总量依旧维持在8万吨左右。

兰州

代表仓库鑫港库

兰州地区建筑钢材社会库存总量为12万吨,较上周增加1.1万吨,增幅为10.09%。从库房情况来看,资源主要集中在二十一局库和鑫港库,其他库房资源量相对较少。从钢厂资源投放量来看,本周钢厂到货有所增加,酒钢和宁钢到货较多。但受降雨天气和环保影响,终端需求较差,贸易商反馈成交一般,整体库存小幅增加。

成都

代表仓库512库

成都建材社会库存转增为降,总量减少0.7万吨至40.2万吨,降幅1.71%。其中盘线12万吨,较上周增加1万吨,本周线盘省外资源陆续到货,加上线盘整体出货一般,线盘库存小幅增加;螺纹钢28万吨,较上周减少1.9万吨,近期省外资源到货一般,经销商出货为主,补货谨慎。整体资源出入库较好,库房周转率较高,库存小幅减少。

重庆

代表仓库中梁山库

重庆建材库存35万吨,较上周增加1.3万吨。主导钢厂资源依然以达钢、龙钢、威钢、建邦、武钢汉钢等钢厂资源为主。港华库、团结村库资源占比较大。本周下游用户采购需求一般,终端多观望,沿江厂家报价相对坚挺,跌幅有限,但本地厂家因市场散户资源偏多,价格混乱。整体资源入库量大于出库量,库存继续增加。

乌鲁木齐

代表仓库北方国际物流库

乌市建材社会库存13.57万吨,较上周下降0.74万吨。本周市场资源较上周有所减少,市场成交不畅,虽各厂均正常生产,但各厂对本地市场投放量较少,在形势较弱的情况下贸易商仍积极消化库存。本地市场销量一般,终端工地按需采购,乌市终端工地开工工程有限,本地资源发往南疆地区较上周相比量未有增加,同时市场有断规格现象,但配货销售不受影响,出疆量相比以往有所减少,市场到货情况不如以往较多。

贵阳

代表仓库八公里库

贵阳建材社会库存减少1万吨至26.7。现阶段终端工程开工较为稳定,资金依旧偏紧,需求没有明显改善,钢价高位支撑不足,本地价格相对周边市场偏低,外围市场到货困难。近期主要是水钢、龙钢及云南钢厂资源到货。近日雨水天气持续,市场心态以观望出货为主,整体成交一般。

长沙

代表仓库一力库

长沙建材社会库存总计17.29万吨左右,较上周增加。上周末萍安钢高炉开始复产,近期长沙市场到货较为集中,加之前期在途资源也陆续到达港口仓库,据了解,主要到货资源为方大特钢、首钢长治、敬业、萍钢等资源,另外上周周中整体成交较为一般,因此库存较上周增加。

热轧板卷

中西部6个城市热轧板卷社会库存总量38.03万吨,较上周增加1.30万吨,其中仅西安、乌市库存增加,其余城市库存减少。当前热卷价格平稳震荡,各地库存增长不一,整体下降,市场成交偏弱,大户心态对后期良好,钢厂库存小幅增加,市场到货基本正常。

兰州

代表仓库二十一局

兰州热轧板卷社会库存总量为1.5万吨,与上周相比减少0.42万吨,降幅21.88%;与去年同期相比增加0.4万吨,同比增幅36.36%。本周钢厂到货小幅下降,八钢和酒钢到货均有减少,据了解钢厂目前主要以兑现前期订单为主,从市场到货来看资源投放量较少。近期受环保影响,终端需求较弱,贸易商出货一般。

成都

代表仓库天一库

成都热轧板卷库存10.8万吨,较上周减少0.2万吨。市场资源主要以攀钢、重钢,酒钢、八钢资源为主。本周钢厂发货速度维持缓慢,攀钢、重钢到货量均不多,八钢到货相对稳定,酒钢、包钢、柳钢等厂微量到货,市场部分规格资源较少,目前整体需求情况表现一般。主流资源主要集中在达海库。整体来看,库存小幅减少。

重庆

代表仓库龙文库

重庆热轧板卷库存12.79万吨,较上周减少0.01万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。重钢、建龙资源有到货,市场出货一般,整体库存变化不大。

乌鲁木齐

代表仓库宝新库

乌市热轧卷板社会库存4.8万吨,较上周小幅增加0.3万吨,市场主要为八钢、酒钢资源。本周社库增加原因是酒钢资源近期有所到货,八钢虽厂内也积极生产,但产量远远不及市场断规格量的补充,同时八钢资源投放划分多为南疆地区、区外、西北地区,乌市投放量较为偏少,为此乌市热轧卷板资源依旧较为紧张。

中厚板

中西部6个城市中厚板库存总量18万吨,较上周增加0.23万吨,库存整体变化不大,从调研的6个城市来看,成都、重庆库存增加,其余城市库存减少;上周以来,钢厂生产基本持平,挺价意愿较强,市场成交一般,虽然市场需求仍在,但价格的持续高位导致恐高心态占据上风,下游用户观望情绪浓厚。

西安

代表仓库中储石库

西安中厚板社会库存整体资源量维持在3.34万吨,较上期下降0.23万吨,环比6.44%;与去年同比下降0.1万吨,同比降幅2.91%。近期钢厂到货量较少,市场资源较为紧缺。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、汉冶资源市场占比较大,其他钢厂资源占比相对较小。

乌鲁木齐

代表仓库恒直申泰

乌市中厚板社会库存1.2万吨,较上周减少0.1万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,销量堪忧,贸易商积极寻找出货渠道,从而缓解近期压抑的销售量。酒钢资源依然没有进疆,终端市场中板用料资源现尚有一些累积,暂时没有较大采购量计划。与此同时八钢也在积极生产,但产量遥遥不期市场供需量,从八钢对疆内资源投放分布来看,乌市地区投放量偏少,南疆与疆外投放相对偏多。

重庆

代表仓库龙文库

重庆中厚板库存5.2万吨,较上周增加0.5万吨。目前市场资源主要以重钢、八钢、萍钢为主。资源主要集中在龙文库和中交库。目前贸易商销售压力增加,市场到货尚可,库房出库量一般,库存继续增加。

3

库存详述-钢厂篇

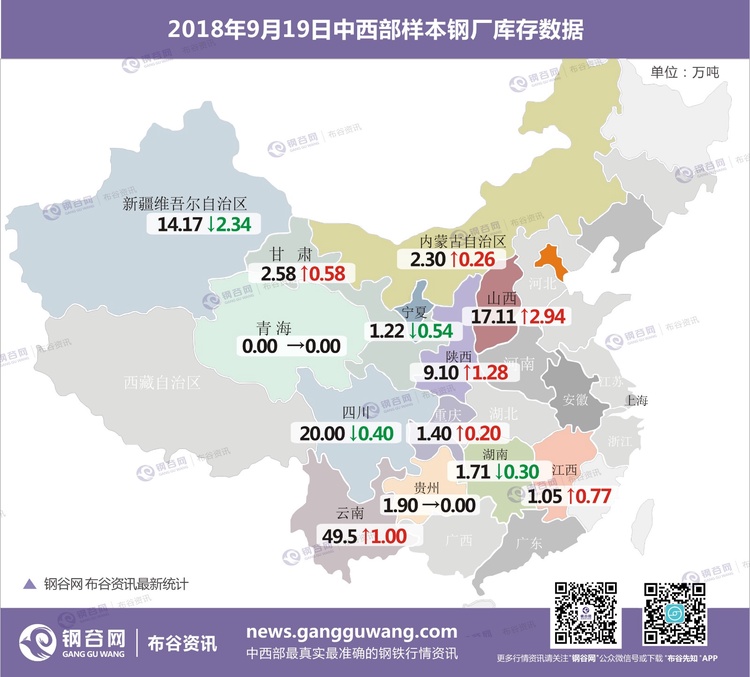

中西部39家钢厂建材库存总量122.04万吨,较上周增加3.45万吨,增幅2.91%;月环比增加7.42万吨,增幅6.47%。分区域来看,西北钢厂库存降幅收窄至2.52%。近期疆内钢厂继续向省外发放资源量,库存继续下降,部分省市受降雨影响终端采购放缓钢厂直发量减少;西南钢厂库存本周转降为增,增幅1.71 %。近期某钢厂高炉均已恢复生产,产能增加明显,部分地区近日雨水较多,出货较前期减少;山西钢厂本周库存增加2.94万吨,由于环保限产影响,个别钢厂价格高企,出货较差,累库明显。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

陕西

陕西省内样本钢厂厂内库存较上期增加1.28万吨。一方面因为近期关中地区多雨,终端工地施工受到限制,需求有所下降,钢厂直发量有所减少;另一方面近期期货市场宽幅震荡,而现货市场抗跌性较强,市场价格高位震荡,商家拿货风险性较高,市场拿货较少。后期需重点关注汾渭平原蓝天保卫战对当地焦化、钢铁等行业的影响以及终端需求的情况。

山西

山西样本钢厂本周厂内库存增加2.94万吨至17.11万吨。本周由于环保限产,山西地区建材价格偏高,造成前期钢厂出货较差,后期成交尚可。另山西某钢厂目前库存累积较为严重,其他钢厂库存累积尚可。20日新金山、星原、中升等第一批环保停产钢厂将复产,且是满负荷生产。同时立恒、建邦等第二批停产钢厂或将在这几日正式执行,目前正在同当地政府协商具体停产事仪。

新疆

新疆样本钢厂本周厂内库存总量14.17万吨,相比上周资源量继续下降。近期钢厂积极生产,暂未有停产检修消息发布。现阶段市场上各钢厂资源存在断规格现象,如遇采购方未强制要求,可配货销售,从而保证采购资源齐全。部分钢厂限量销售,控制市场资源量以期将市场价格拉涨。此外,本周出疆资源量相比以往有所减少,但保证前期订单资源量依然对疆外发售。

四川

四川省样本钢厂库存转增为降,总量减少0.4万吨至20万吨。川内钢厂正常生产,近期市场省外资源到货有所减少,下游工程采购需求较前期略有增加,川内钢厂整体出货较前期有增加,库存小幅下降。

云南

云南钢厂建材库存增加1万吨至49.5万吨。近期云南某钢厂一条棒材生产线本月15-22号检修,影响产能2.3万吨,其余钢厂目前无检修。现阶段终端资金依旧偏紧,需求未出现明显改善,部分钢厂出省资源量继续加大。本周初市场观望情绪较浓,再加上雨水天气影响,钢厂出货较前期减少。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部39家主流钢厂,135家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本信息所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对该数据或使用该数据所导致的结果概不承担责任,本文来源于钢谷网,版权所有,任何媒体、网站或个人未经本网站协议授权不得转载。媒体合作事宜,敬请联系ggw@gangguwang.com

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。