【社库、厂库】9月5日钢谷网中西部钢材库存调研统计

钢谷网数据朴实准确,为您提供更加全面、有效的参考!

序:“秋螺有佳色”,聚焦最新库存盘点!

一年好景君须记,最是螺纹红绿时。关注外围 “灰犀牛”事件传导效应,新兴市场经济体危机四伏,阿根廷,土耳其货币暴跌并未“刹车”;美联储加息预期剑拔弩张,年内再加息两次已成定局;国内市场跨季资金平稳过渡,央行政策利好助力流动性充裕;环保督察纵向推入深水区,多地公布“打赢蓝天保卫战”具体计划,高炉复产与环保相互厮杀,钢价进入两军对垒黎明前夕;本周库存拐点确认被打破,“两库”表现齐头并“增”转为“两降一增”,宏观、产业相互制衡,本周库存盘点尤为关键,一起来透析最新的库存情况,最直观最客观的为您展现!

1

钢谷网社库、厂库综述

社库

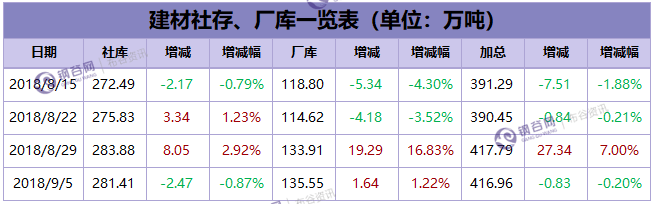

建材总量:281.41万吨,较上周减少2.47万吨,下降0.87%;

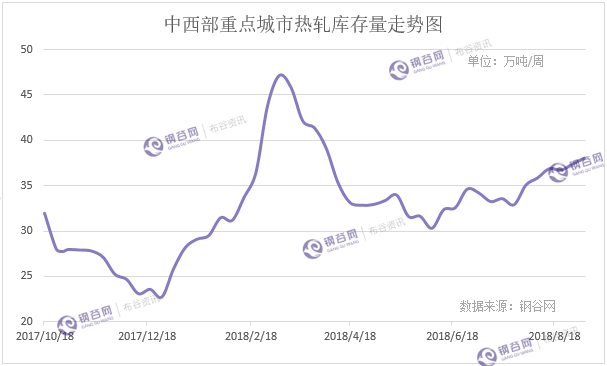

热卷总量: 38.08万吨,较上周增加0.66万吨,上升1.76%;

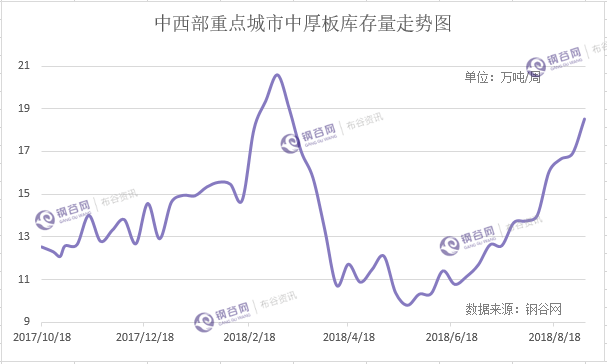

中厚总量: 18.52万吨,较上周增加1.60万吨,上升9.46%。

厂库

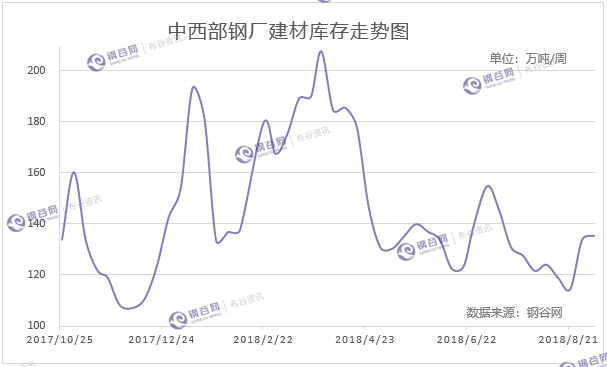

建材总量:135.55万吨,较上周增加 1.64万吨,上升1.22%;

西北总量: 37.82万吨,较上周减少 3.19万吨,下降7.78%;

西南总量: 81.86万吨,较上周增加 3.03万吨,上升3.84%;

山西总量: 15.87万吨,较上周增加 1.80万吨,上升12.79%。

备注:建材社会库存覆盖11个城市,共计101个仓库;热轧社会库存覆盖6个城市,共计21个仓库;中厚社会库存覆盖6个城市,共计13个仓库。钢厂库存涉及到中西部13省, 共计39家样本钢厂,仅统计场内实物库存。每周星期三中午定时发布,敬请关注!

2

库存详述-社库篇

建 材

中西部11个城市建材社会库存总量281.41万吨,较上周减少2.47万吨,降幅0.87%;月环比增加6.75万吨,增幅2.46%;年同比增加3.8万吨,增幅1.37%。

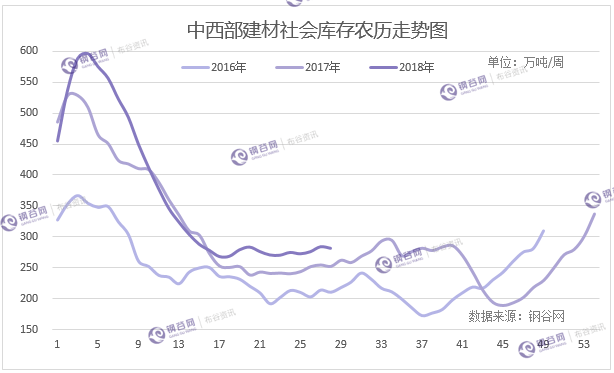

中西部建材社会库存本周转增为降,总量减少2.47万吨至281.41万吨,降幅0.87%,总体仍处于低位震荡区间,尚未有明确趋势。本周西北、西南库存同步下降,西北建材库存已低于去年同期,目前87.92万吨较上周下降1.45万吨,降幅1.6%;西南则结束4周增加趋势,本周小幅下降,本周193.49万吨较上周下降1.02万吨,降幅0.53%。近期交投氛围较上周稍有好转,受环保影响华北到货有减少,西南天气好转,需求有所恢复。汾渭平原环保正在进行,供需两面都有不同程度影响,后期库存走势如何,还有待观望需求释放情况。

备注:以下库房图片为样本库房中其中一个库房,库存数据为该区域所有样本库房数据。数据对比维度一致。每周星期三中午定时发布,敬请关注!

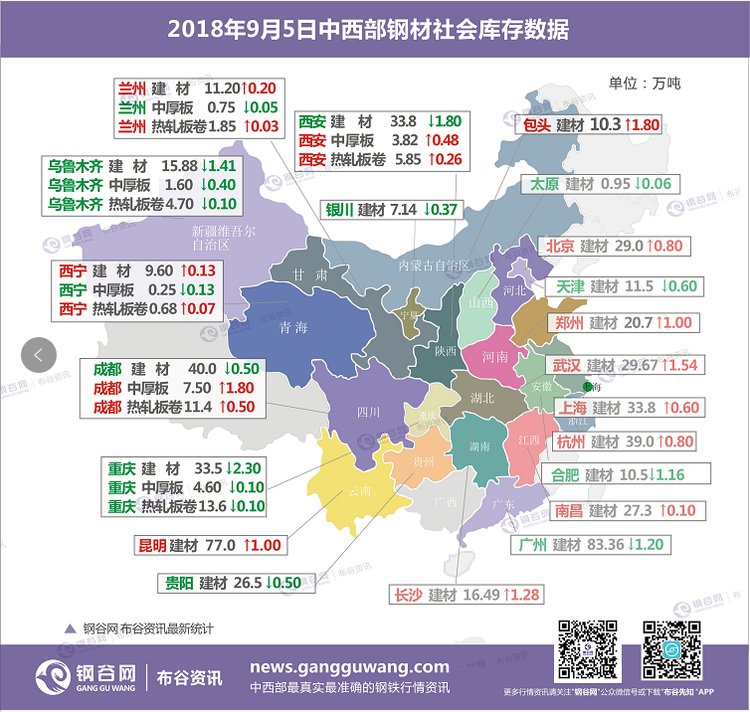

西安

代表仓库中储豁口库

本周西安地区建筑钢材社会库存较上周小幅回落。截止9月5日西安地区建筑钢材总库存降至33.8万吨,较上周下降1.8万吨,环比降幅5.06%;与去年同期相比下降1.13万吨,同比降幅3.24%。近期西安建筑钢材库房搬迁接近尾声。现阶段泰和物流、新润东、新恺元以及红旗库均搬迁至豁口附近;长丰库、新联众均搬迁至北郊宏莲城;菲盈库、东方红、远宏库以及宏舜一库预计9月份将陆续搬迁至豁口附近。本周钢厂到货量较上期有所下降。龙钢作为本地主导钢厂资源,对于市场投放资源维持正常的数量;山西地区的钢厂资源近期受环保影响,到货量有明显的下降趋势,特别是临汾地区的钢厂受限产影响特别大。从库房增减情况来看,中储石库本周有龙钢资源补充,主要是小螺纹,盘线资源量变化较小;东大现代物流本期整体变化不大,但是螺纹钢有所下降,盘线资源到货量较多;泰和物流本期库存下降较为明显,主要受到近期库房搬迁影响;长丰库本期资源量下降也比较多,现在原场地已经基本没有库存,大部分资源均在宏莲城库房,受山西中升亚新限产影响,最近亚新、八钢到货明显下降;同时新联众库房也搬迁至宏莲城,主要是龙钢资源;玖兴库本期下降也较多,晋钢到货较少,螺纹钢、盘线资源均有所下降。

兰州

代表仓库二十一局

兰州地区建筑钢材社会库存总量11.2万吨,较上周增加0.2万吨,增幅为1.82%。从钢厂资源投放量来看,酒钢到货相对较多,其他资源到货正常,市场资源也以酒钢为主。从库房情况来看,钢厂资源主要集中在二十一局库和鑫港库,市场资源占比相对较大。近期市场整体出货一般,直发和库提均有减少,降雨天气也对出货有一定影响,整体库存小幅增加。

成都

代表仓库512库

成都建材社会库存转增为降,总量减少0.5万吨至40万吨,降幅1.23%。其中盘线10万吨,较上周增加0.5万吨,本周线盘省外资源陆续到货,出货尚可,线盘库存依旧较少;螺纹钢30万吨,较上周减少1万吨。目前钢厂到货正常,部分库存较高的贸易商出货意愿强,整体出货量较前期有所增加,库存呈现小幅减少趋势。

重庆

代表仓库中梁山库

重庆建材库存33.5万吨,较上周减少2.3万吨。主导钢厂资源依然以达钢、龙钢、威钢、建邦、武钢汉钢等钢厂资源为主。港华库、团结村库资源占比较大。本周个别库存偏高商家降价出货降库存,整体出货量有所增加,库存减少明显。

乌鲁木齐

代表仓库宝新恒源库

乌市建材社会库存15.88万吨,较上周下降1.41万吨。本周市场资源较上周降幅收窄,各厂均正常生产,但各厂在本地投放量较少,贸易商仍积极消化自有库存。据市场反馈,出疆资源量有所减少,但有些资源规格相对偏少。

贵阳

代表仓库八公里库

贵阳建材社会库存减少0.5万吨至26.5。上周市场心态不稳,再加上已到月末,终端采购需求偏弱,随着周末资源陆续到货,不过本周初市场情绪有所好转,且月初终端采购需求增加,市场成交放量,库存开始下降。现阶段市场资源以玉昆、水钢、万钢、龙钢、昆钢、涟钢等钢厂居多,市场资源规格基本齐全。

长沙

代表仓库九峰库

长沙建材社会库存总计16.49万吨,较上周增加,受萍钢限产影响,本地价格高企,导致外流资源增加。近期主导资源萍钢到货偏少,涟钢、湘钢市场到货基本正常偏多,其次武钢、鄂钢、桂鑫、福鑫也有到货,码头到货偏多,就本地市场来看,商家心态相对脆弱,受外围影响较大,心态波动频繁,整体成交情况一般,库存较上周增加。

热轧板卷

中西部6个城市热轧板卷社会库存总量38.08万吨,较上周增加0.66万吨,其中乌市、重庆库存下降,其余城市库存增加。近期期货市场震荡向下,现货跌幅并不是很大,但也有部分暗降情况存在,降后成交依然没有明显改善,下游采购情绪一般,市场到货情况基本正常,步入九月,基本面变化不大,钢厂不会降价迎合的情况下,钢价大幅下跌的可能性不大。

兰州

代表仓库二十一局

兰州热轧板卷整体资源量1.85万吨,比上期增加0.03万吨,增幅1.65%;与去年同期相比增加0.85万吨,同比增幅85.00%。本周钢厂资源到货一般,酒钢由于前期检修到货较少,八钢到货相对较多,市场资源主要以酒钢和八钢为主,还有少量包钢资源。目前市场成交一般,整体库存小幅增加。

成都

代表仓库天一库

成都热轧板卷库存11.4万吨,较上周增加0.5万吨。市场资源主要以攀钢、重钢,酒钢、八钢资源为主。本周钢厂资源发货速度一般,流通端资源补充有限,需求相对较好,有断规格情况,普卷表现明显。主流资源主要集中在达海库。整体来看,库存小幅增加。

重庆

代表仓库龙文库

重庆热轧板卷库存13.6万吨,较上周减少0.1万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。近期重钢、涟钢热卷正常到货,市场出货一般。整体库存小幅波动。

乌鲁木齐

代表仓库恒直申泰库

乌市热轧卷板社会库存4.7万吨,较上周小幅减少0.1万吨,市场主要为八钢、酒钢资源。本周社库减少原因是近期需求较差,加之本周酒钢资源暂无到货,销售受限,同时卷板有部分量转向生产冷板,热轧卷板的量从而有所减少。

中厚板

中西部6个城市中厚板库存总量18.52万吨,较上周增加1.60万吨,增幅扩大,从调研的6个城市来看,西安、成都库存增加,其余城市库存减少。由于前期价格走强,近日期货的震荡趋弱,使得市场观望情绪加重,终端多按需采购,成交欠佳,库存较上周增幅扩大。

西安

代表仓库中储石库

西安中厚板社会库存整体资源量增至3.82万吨,较上期增加0.48万吨,环比增幅14.37%;与去年同比下降0.38万吨,同比降幅9.05%。本周钢厂到货量增加,主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中八钢、汉冶以及酒钢资源市场占比较大,其他钢厂资源占比相对较小。

乌鲁木齐

代表仓库恒直申泰库

乌市中厚板社会库存1.6万吨,较上周减少0.4万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,销量堪忧,贸易商积极寻找出货渠道,从而缓解近期压抑的销售量。据市场消息称,现酒钢资源暂未进疆,为得到累积,同时现终端市场中板资源得到一些累积,暂时没有较大采购量计划。

重庆

代表仓库龙文库

重庆中厚板库存4.6万吨,较上周减少0.1万吨。目前市场资源主要以重钢、八钢、萍钢为主。资源主要集中在龙文库和中交库。近期中交库萍钢中厚板有到货,但整体出货情况一般,库存变化不大。

3

库存详述-钢厂篇

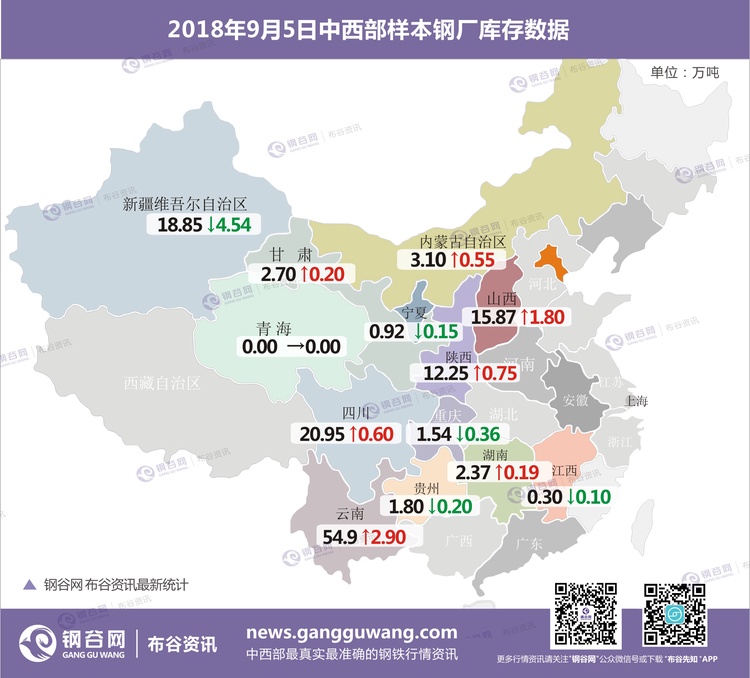

中西部39家钢厂建材库存总量135.55万吨,较上周增加1.64万吨,增幅1.22%;月环比增加11.41万吨,增幅9.19%。分区域来看,西北钢厂库存降幅7.78%,连续9周下降,且降幅较上周扩大。近期疆内钢厂继续向省外发放资源量,积极降库;西南钢厂库存本周增幅3.84 %,增幅收窄。上周由于已到月底终端需求减弱,钢厂出货不畅,不过云南钢厂加大外发资源量,库存累积速度放缓;山西钢厂本周库存增速放缓,受环保影响部分钢厂停产,同时钢厂出货量较上周增加。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

陕西

陕西省内样本钢厂厂内库存较上期小幅增加0.75万吨。一方面近期市场价格持续弱势震荡回调,商家拿货积极性下降,致使厂内库存有所积累;一方面近期市场实际成交价格与钢厂出厂价格倒挂较多,一定程度抑制了商家提货的热情,同时由于原料价格上涨,承包商成本大幅攀升,不得不暂停施工增加预算,终端需求低迷。

山西

山西样本钢厂本周厂内库存增加1.8万吨至15.87万吨。本周钢厂库存增度放缓,出货量较上周相比增加。另山西地区受环保限产影响较大,新金山,星原,恒略(立恒收购的志强钢铁),中升,(襄汾区域内)全部闷炉停产至9月20号。

新疆

新疆样本钢厂本周厂内库存总量18.85万吨,相比上周资源量继续下降。新疆样本钢厂中有部分钢厂继续向省外发放资源量,同时也有少量在本地市场消化,钢厂资源量小幅减少,同时钢厂积极生产,暂未有停产检修消息的发布,有部分钢厂仍然发着前期客户订单资源。

四川

四川省样本钢厂库存总量增加0.6万吨至20.95万吨,增幅缩小。本周川内钢厂正常生产,终端需求表现一般。外地钢厂资源近期正常到货,本地部分钢厂厂库压力增加。市场上部分贸易商开始对前期资源获利套现,出货意愿强烈,多消化自有库存,从钢厂拿货积极性有所减缓。整体川内钢厂厂内库存继续增加。

云南

本周云南钢厂建材库存增加2.9万吨至54.9万吨。云南某钢厂于27日开始对一座1350高炉检修3天,同期对轧线检修8天,日影响产量3000-5000吨。上周终端需求表现弱势,贸易商以出货为主,钢厂直发以及投放市场资源减少。不过为求降库存,钢厂加大了外发量,故钢厂累库速度放缓。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部39家主流钢厂,135家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本信息所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对该数据或使用该数据所导致的结果概不承担责任,本文来源于钢谷网,版权所有,任何媒体、网站或个人未经本网站协议授权不得转载。媒体合作事宜,敬请联系ggw@gangguwang.com

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。