【炉料周评】焦炭继续上行,钢坯先涨后跌!

本周炉料在成品材趋弱调整影响下涨跌互现,钢坯先涨后跌,焦炭继续上行,进口矿整体趋弱,废钢先涨后跌,动力煤稳中下跌。

钢坯

本周国内钢坯价先涨后跌。周初唐山普方坯冲高至4110,达7年历史最高点,随着期货调整,钢坯现货高位成交转淡,价格持续小幅下跌,至本周五唐山普方坯降至4050,与上周相比涨10。周初钢坯价格高位,市场恐高情绪,观望居多,随着价格走弱,市场冷清局面逐渐好转,至周五下午在期货回涨的带动下,市场氛围改观明显。目前唐山地区带钢调坯企业开工率为66%左右,较上周末上升1%;型材调坯企业开工率在30%左右,较上周下降10%;建材调坯企业开工率为43%,基本与上周持平。目前下游总体需求较弱,行情调整属于正常获利回吐。

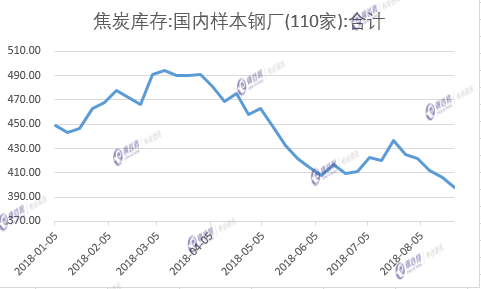

焦炭

本周山西地区蓝天保卫战环保检查,焦企限产有加剧趋势,部分焦企在原先限产基础上限产力度小幅增加,后续限产力度仍有继续加大可能性;价格方面山西部分焦企提出第五轮上涨,涨幅150元/吨,累计涨幅550元/吨;目前需求较好,焦企利润500左右,无库存,开工率受环保影响,近期维持,低位,焦企心态乐观,对后市仍较有信心;贸易商采购积极性仍在,相比前期采购量有所下滑;钢厂到货状况不理想,钢厂焦炭库存小幅下滑,采购意向依旧强烈。 短期基本面依然不错,后期关注山西等地的环保限产对产量的影响。

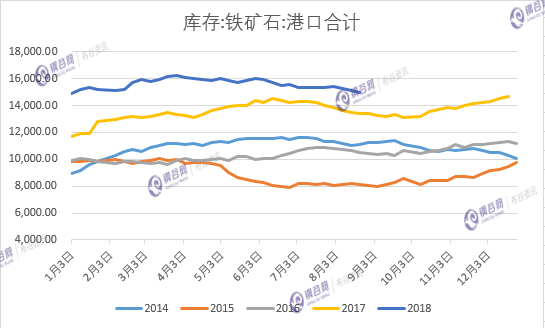

铁矿石

本周进口矿整体趋弱运行。近期河北、河南地区限产消息加重了铁矿石市场的压力,钢厂采购积极性不高,市场价格震荡调整,不少贸易商成本较高,普遍持货观望。截止周五,61.5%PB粉曹妃甸508、青岛港478、连云港480。目前市场对于9月环保压力预期较大,钢厂在采购方面相对谨慎,铁矿石市场成交不振,港口库存虽然下降趋势,但依旧保持高位,目前港口库存1.496亿吨,较上周减少184.02万吨,降幅1.21%。

废钢

本周国内废钢市场价格先涨后跌。上半周市场需求仍较活跃,下半周随着钢材价格松动,部分钢厂采购价格试探性下调20-30元。截止本周五,江浙市场重废主流价格在2650-2690元/吨,较上周上涨100元左右;湖广市场重废价格在2580-2620元/吨,上涨50元左右;华北地区重废价格在2550-2580元/吨;东北市场重废价格在2750-2800元/吨,上涨50元左右。下半周后国内建筑钢材价格有所回落,不少地区降幅达到50元以上,但目前螺纹钢与重废价差仍有1800元/吨左右,且废钢现货供应依然偏紧。目前部分钢厂转炉废钢配比15%-20%,中小钢厂高炉供需废钢比例也达到10%-30%,废钢资源整体供应趋紧。

动力煤

本周国内动力煤市场价格稳中下跌。近期随着封航解除,港口调出量明显增加,煤炭整体库存有所下降,贸易商发运港口倒挂成本明显,有惜售迹象,;山西地区环保检查,少数煤矿受此影响暂停生产,但下游需求稳定,煤矿销售正常,对产量影响不大;港口库存有所回落,下游六大电厂日耗回落比较明显,且电厂库存保持较高水平,电厂仍有压价资源,加之民用电支撑下的高负荷发电已经逐步减弱,全国大部分地区气温开始转凉,而电厂拉运主要以长协煤为主,对市场煤形成压力将继续加大;近日港口煤价持续下跌,发运已经临近倒挂成本,中远途运输下游周边开始补库,采购积极性上升,派车需求较多,运费小幅上涨,短倒运费基本保持稳定,铁路发运计划暂时保持稳定。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。