长三角水泥开涨!海螺率先上调30元/吨

8月4日,中国水泥网发布信息称,苏南、浙北大区域内水泥价格将在近期上调(做好准备 华东地区水泥或开始涨价了!幅度不小),建德海螺将于8月5日率先上调水泥价格,今日(8月6日)上述信息坐实!

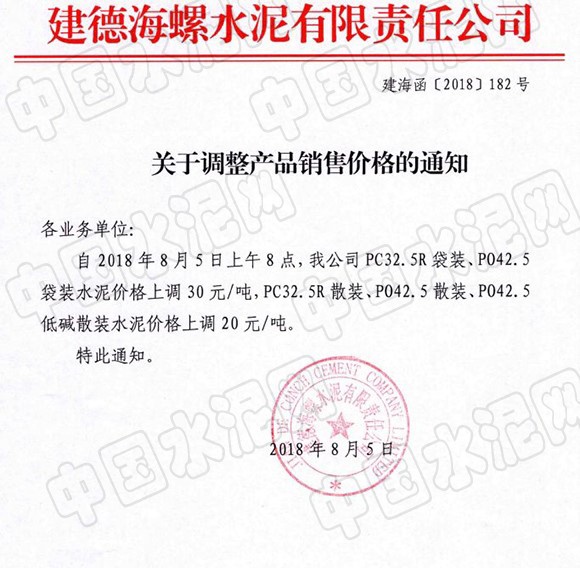

据中国水泥网行情数据中心消息,建德海螺水泥价格率先上调。建德海螺发布的调价通知显示,自2018年8月5日上午8点,建德海螺PC32.5袋装、PO42.5袋装水泥价格上调30元/吨,PC32.5R散装、PO42.5散装、PO42.5低碱散装水泥价格上调20元/吨。

另据市场人士指出,在建德海螺上调水泥价格之后,8日南方水泥将会跟进。同时,苏南停产情况较多,在浙北区域海螺、南方相继上调水泥价格情况下,预计在8日前后苏南水泥价格有极大可能上调20元/吨左右。

市场分析人士进一步指出,本轮水泥价格上调具有一定的客观条件。首选,建德海螺搬迁暂时停产每天将影响近万吨水泥供应量,造成市场一定程度吃紧,水泥价格存在上涨空间;另一方面,南京、常州等地近期停窑频繁,导致区域水泥供应相对趋紧,也带动了当地水泥价格的上调。

此外,本轮水泥价格上调与7月中下旬长三角熟料价格上调10元/吨,奠定下半年行情基调具有类似意义。

市场分析认识认为,随着供给侧结构性改革的持续推进,加之环保治理不断趋严,国内水泥行业已经呈现“淡季不淡”,未来有望“旺季更旺”。目前,全国各地水泥库存仍然维持在较低水平,下半年行业将迎来更为密集的错峰生产计划,供给端受限。预计将对行情的持续升温发挥重要作用,本轮水泥价格上调结合前期熟料价格上调,下半年水泥行情上升势头仍然可期,行业利润有可能创下历史新高。

除了供给端带来的影响,在需求端,基建投资大概率升温也将为下半年水泥行情的提振起到支撑作用。

资料显示,2017年和2018年上半年,几个中西部省份投资增速下滑幅度较大,西北除陕西之外,新疆、宁夏、甘肃、青海均出现了较大幅度下滑;对应到区域水泥产量表现,也是西北、东北上半年产量下滑幅度较大。

分析人士指出,在基建“补短板”政策指引之下,西北等面临较大下滑压力的省份地区在基建领域将具备显著弹性,交通运输(高铁、高速)、乡村振兴等相关投资将较大幅度拉动区域市场水泥需求。并且,从需求结构角度来看,西北等地区的基建投资占比明显高于全国水平,基建投资对水泥需求拉动更加明显。

本周召开的重要会议指出,“把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度”、“要实施好乡村振兴战略”。当前基建投资已在底部区域,下半年有望边际改善。目前政策基调已经从“紧货币、紧信用、紧财政”调整为“宽货币、稳信用、恢复财政”,有利于基建投资发力。

另外,7月23日召开的国务院常务会议提出“积极财政政策要更加积极”,要求稳定基建投资,加快今年1.35万亿元地方政府专项债券发行和使用进度,保障融资平台公司合理融资需求,避免必要的在建项目资金断供、工程烂尾。

“在今年基建投资同比增速大幅下滑的背景下,政府此举意在托底基建投资,基建投资额度将得以更快落实,基建项目建设进度亦将提速。”川财证券分析师杨欧雯指出。除此以外,会上提出稳健的货币政策要松紧适度,保持适度的社会融资规模和流动性合理充裕,此举是对货币政策边际宽松的再次确认,房地产投资有望回暖。“水泥需求端韧性较强,水泥企业高业绩可持续性或将超出市场预期。”

总体来看,此轮水泥价格上调可以被看做提前打开了华东区域下半年水泥行情上升势头的“窗户”。同时,鉴于供需两端的此消彼长,下半年水泥行情或将值得看好。

免责声明:本文来源于网络,版权归原作者所有,本文所载信息仅供参考,不作为直接决策建议。转载仅为学习和交流之目的,如无意中侵犯您的合法权益,请及时联系钢谷网029-83623937