人民币“破7”之际现反转!央行已经动手了

近几天,外汇市场一度上演“反转”戏码。

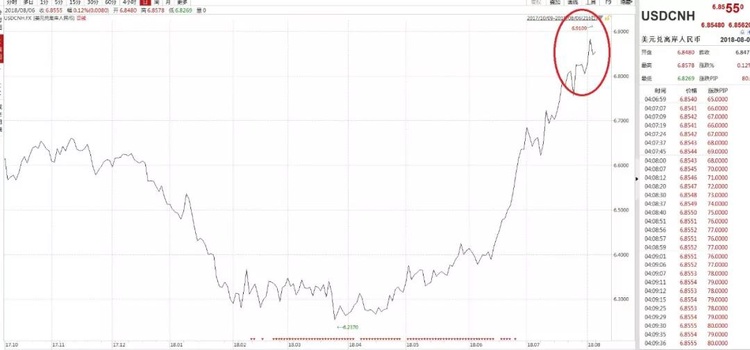

8月6日,在岸人民币兑美元16:30收盘报6.8420,较上一交易日涨200点,盘中一度涨640点,升破6.8关口。人民币兑美元中间价调贬191个基点,报6.8513,为去年5月31日以来新低。

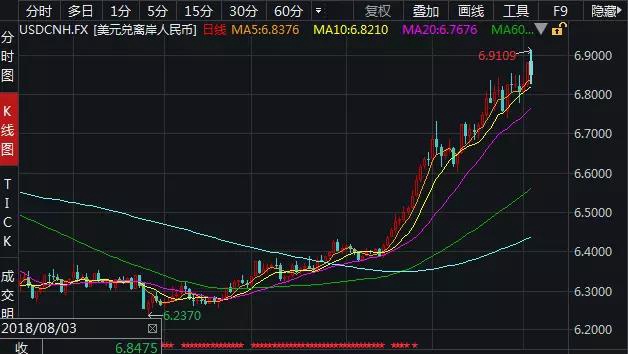

8月3日,在岸人民币跌破6.88关口,离岸人民币对美元汇率盘中一度跌破6.91关口,刷新去年5月份以来新低。

正当人民币逼近“7”关键时刻,8月3日晚间,中国人民银行(下称“央行”)启动预防措施,决定自8月6日起,将远期售汇业务的外汇风险准备金率从0调整为20%。这是自2017年9月央行将外汇风险准备金率调整为0后,再次出手回调。与此同时,央行还表示,将根据需要进行逆周期调节。

消息一出,当日离岸人民币对美元汇率短时间内拉升近500点。在岸、离岸人民币汇率均一度收复6.83关口。截至8月6日下午16点12分,离岸人民币报6.85。

一位大行资深外汇交易员表示,将远期售汇业务的外汇风险准备金率从0调整为20%,将增加客户远期购汇成本,可以看作是央行采取的预防措施。

相比之下,市场更为关注人民币在跌破“6.9”关键支撑点下重启逆周期因子的可能性。央行指出,下一步将继续加强外汇市场监测,根据形势发展需要采取有效措施进行逆周期调节,维护外汇市场平稳运行,保持人民币汇率在合理均衡水平上的基本稳定。

澳新银行中国市场经济学家曲天石表示,央行首先启动的是外汇风险准备金而非逆周期调节因子,说明央行更在意资金的跨境流动,而非汇率波动。他表示,外汇风险准备金是从企业端影响量,信号意义更强,而逆周期调节因子影响的是价格。

抬高企业远期购汇成本

据了解,外汇风险准备金率从0调整为20%,将增加客户远期购汇成本,在多位银行外汇交易员看来,这属于央行的预防措施。

上述银行业交易员举例表示,企业远期购汇合约是指企业与银行签订一份合约,约定未来以一个固定的汇率将人民币兑换为美元。假如现在企业A与银行签订一份远期购汇合约,约定2018年12月将以1:6的汇率购买1亿美元。但1个月后,同样在2018年12月到期的远期购汇合约,约定汇率变成了1:7。

这意味着企业A在此前所签的远期购汇合约更值钱了。因为按一开始A签的合约算,买1亿美元只需要6亿人民币,现在买1亿美元要7亿人民币。只要企业A让银行在市场上协助平盘,让合约价值变现,即可获利。所以,市场上一旦有了人民币贬值的预期,带有投机目的的企业就会加大对远期购汇合约的需求,做空人民币。有真实贸易背景的企业则出于套期保值的目的,也会加大对远期购汇的需求,以锁定未来的购汇成本。

银行在与企业签订远期售汇(客户购汇)协议后,会相应在即期市场上买入美元持有至远期售汇合同到期,抛售人民币,从而将远期的贬值压力传导至即期市场,带来人民币的即期汇率贬值。

这时候,就需要外汇风险准备金出马。外汇风险准备金类似存款准备金。当各家银行收储外汇时,需要按总金额的一定比例缴存到央行指定专用账户,不得挪为他用,以备不确定风险的发生。对于银行来说,应计提外汇风险准备金=上月银行远期售汇签约额×20%。这意味着,以后银行要进行1亿美元的远期售汇,在下个月就必须提交2000万美元的无息外汇风险准备金。

为保证自身收益,银行就会将外汇风险准备金占用所要耗费的成本转移给购汇的企业。例如,此前远期购汇合约约定的汇率是1:7,现在由于要提外汇风险准备金,成本提高,银行可能就会要求1:7.2的比例来兑换美元,每一单位美元多收0.2元的人民币以充当成本补偿。

如此,央行提高银行业务成本——银行提高企业远期购汇成本——打击人民币空头与跨境套利势力。民生银行首席分析师温彬表示,征收外汇风险准备金率是为了增加在岸离岸套利成本,有助于汇率稳定。

根据梳理,2015年“8·11”汇改之后,到 2016 年底,人民币对美元汇率距破“7”、外汇储备离破3万亿美元仅一步之遥。为抑制外汇市场过度波动,央行曾将银行远期售汇业务纳入宏观审慎政策框架,对开展代客远期售汇业务的金融机构收取外汇风险准备金,准备金率定为20%。

不过在彼时,“海啸”最终退潮,人民币汇率不仅没有破“7”反而升值6%以上,外汇储备也止跌回升。跨境资本流动和外汇市场供求恢复平衡,市场预期趋于理性。2017年9月,央行及时调整前期为抑制外汇市场顺周期波动出台的逆周期宏观审慎管理措施,将外汇风险准备金率调整为0。

央行相关负责人表示,对远期售汇征收风险准备金不是资本管制措施。央行将其定义为“透明、非歧视性、价格型的逆周期宏观审慎政策工具”。

央行还表示,由于并未对企业参与外汇远期、期权、掉期交易设置规模限制,也没有逐笔审批要求,更没有禁止企业开展这类交易,显然不属于资本管制,也并非行政性措施,而是宏观审慎政策框架的一部分。

逆周期因子将重启?

相比对远期售汇征收风险准备金,市场普遍认为,在上周五央行释放的信息中,“将根据需要进行逆周期调节”或意味着央行将重启干预机制,对人民币汇率产生更大影响。

2015年“8·11”汇改以来,央行曾祭出“逆周期调节”,中间价报价机制引入“逆周期因子”。不过,随着单边预期被打破,市场进入双向波动,2018年1月9日,央行暂停使用“逆周期因子”,回归汇率政策中性。

温彬表示,如果人民币出现过快、较大贬值,央行也会在形成机制上重启逆周期因子,稳定市场预期。

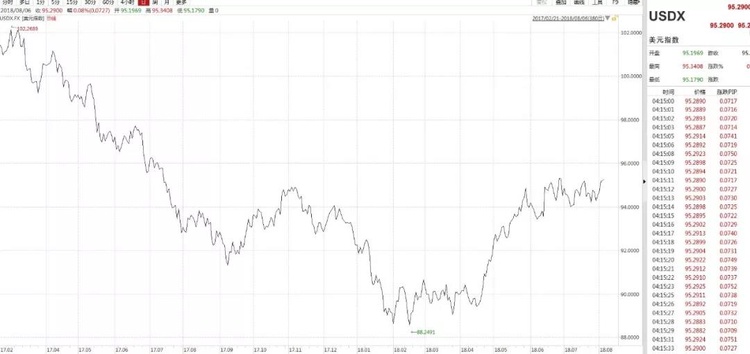

中国银行全球市场部总经理甄梅表示,本轮人民币下跌是受美元整体反弹触发的。从2月下旬开始,美国经济数据表现亮眼,失业率不断下行,增长提速,油价和商品价格上涨带动通胀回升至目标区间,市场对年内美元的升息预期更加坚定,美元汇率和收益率实现同步上行。

不过,尽管6月中旬以来,人民币快速跌破6.7、6.8等市场关注水平,但汇率形成机制一直未变、中间价较前一日收盘价偏离幅度不大,汇率涨跌基本由市场决定,市场化程度进一步提升。

中信银行金融市场部副总经理孙炜对第一财经记者表示,从汇率形成机制来看,央行基本已经退出常态化干预。本轮贬值期间我国参与汇率形成机制的市场各方均一直保持了“探索性的定力”,市场化程度较上一轮贬值期间显著提升,并未出现更多的行政性管制。

孙炜表示,从市场预期来看,目前市场主流观点是人民币汇率仍将承压,主要是由于参与主体将中间价形成机制、美元指数、国际收支、基本面、贸易状况等方面因素的影响,放大为对中长期未来的担忧,体现在短期交易上就是做空人民币。这种预期可能会随各方面因素的变化加强或减弱,但其或强化或转化,尚需要一个过程。

不过,多位外汇专家以及大行、股份行资深外汇交易员表示,目前结售汇数据正常,单边的人民币贬值预期并未成型。一位大行资深外汇交易员表示,尽管汇率波幅较大,未见居民或企业有恐慌性购汇行为。

数据显示,今年上半年银行结售汇顺差137亿美元,二季度远期结售汇逆差较一季度显著收窄60%。温彬对第一财经记者表示,目前外汇市场供求基本平衡。

而随着近期人民币贬值接连突破关键点位,监管部门亦尚未公布7月市场结售汇最新数据,市场担忧目前人们对人民币的贬值预期是否已经发生恶化?

多位大行、股份行交易员均对第一财经记者表示,目前单家银行交易室并未发现结售汇有恐慌性购汇等迹象,此外,国际收支和贸易金融部门也没有看到大幅波动情况。由此,上述大行外汇资深交易员预判,7月市场结售汇数应该与二季度整体趋势保持一致,不会出现过大资本外流的压力。

央行在人民币逼近“7”的关键点位及时发声,是否意味着央行的底线就是7或者“6.9”?对此,上述银行外汇资深交易员表示,你可能暂时觉得“6.9”,甚至整数关口“7”是一个关键点,只有在人民币汇率没过整数关口前,对市场的预期有一定心理暗示作用,但一旦真的突破“7”关口,这个意义也就消失了。

孙炜认为,从市场情绪和供求关系来看,现在参与形成机制各方基于理性分析、预测和交易,未出现以前的单边恐慌性预期。人民币每次突破6.7、6.8等重要支撑位,市场都产生自发回调,情绪自我调节较好。虽然目前市场预期性头寸有所增加,但是预期性头寸有交易成本,并不会一味单边。

中国金融四十人论坛高级研究员、国家外汇管理局国际收支司原司长管涛指出,当前人民币有贬值压力、无贬值预期,目前央行已经退出常态干预,当前中国经济基本面不差,在经历了上一轮人民币贬值的考验后,证明政府有能力、有条件维护市场稳定。此外,目前央行工具箱中的工具也足够用。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。