【社库+厂库】5月2日钢谷网中西部钢材库存调研统计

钢谷网数据朴实准确,为您提供更加全面、有效的参考!

序:霸气归来,还看今朝

沉舟侧畔千帆过,病树前头万木春!全球政治经济局势缓和上演意外惊喜,朝韩首脑会晤,板门店“握手言和”,四月完美收官;美国高级代表团将来京访问,商讨解决两国贸易争端,开启五月征程。当前市场焦点由宏观转至微观,环保限产蔓延加码,终端需求悄然崛起,“期钢”独领风骚,新高进入交割月。本周库存盘点收尾银四展望仲夏,各流通环节降库延续,但假期因素作用下,“库存指标”能否有一个良好开端,值得期待。一起来透析最新的库存情况,最直观最客观的为您展现!

1

钢材“社库+厂库”综述篇

解读——钢材绝对总库存换档减速,社库延续小降节奏,厂库猛刹缩半降,但“未失水准”!

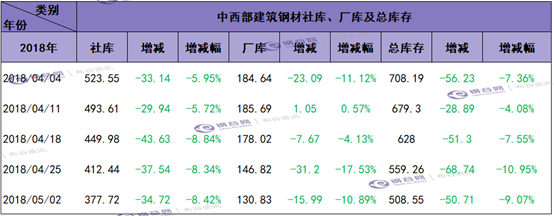

钢材总库存绝对值已经连续第七周下降,虽然本周总库存、社库、厂库降幅齐“回头”,但不乏假期因素使然,整体依然符合“旺季”去库标准。分项来看:本周钢材库存降幅的贡献方,社库和厂库则表现旗鼓相当,其中上周表现抢眼的厂库,猛刹车缩半降,社库保持较好的降库水平,好于往年同期,降幅连续收敛降速却小幅回升。由于假期贯穿本周库存盘点,市场资源流通节奏或受到些许影响,但整体表现“未失水准”。

据钢谷网最新统计数据显示,中西部建材库存总计508.55万吨,本周降幅为50.71万吨而上周降幅为68.74万吨,降速由上周的10.95%降至本周的9.07%。其中钢厂建材库存下降15.99万吨,降速10.89%,而上周降幅为31.2万吨,降速17.53%;建材社会库存依然处于下降通道中,降幅由上周的37.54万吨降至34.72万吨,但是降速由上周的8.34%小幅增加至8.42%。

表1 中西部建材社会、厂库及总库存变动表

2

钢材“社会库存”详述篇

解读——社库减幅降库,降速凌驾往年之上,降幅高位小幅收敛,节日扰动关注延续性!

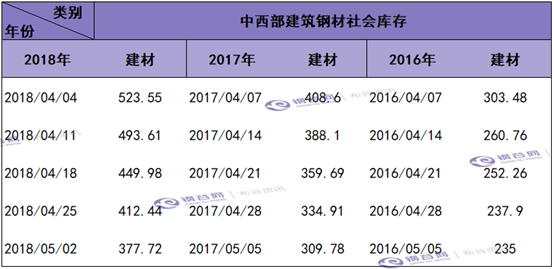

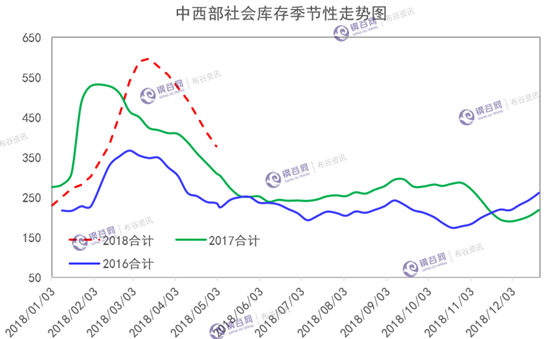

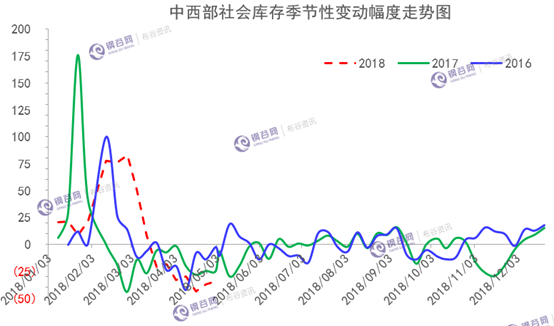

钢材社会库存整体处于加速去库存的阶段中,虽然社库降幅已经高位连续两周缩窄,但是依然不能否定其“旺季”降库的水平,当前降库速度依然好于往年同期。其实,四月份钢材社会库存的降速是被低估的,足以证明“被延迟的需求”滞后释放,近一个月社库降幅均值为35.8万吨,前两年同期均值在20万吨左右,去年同期近三周旺季去库波动区间为24~29万吨,今年近三周降库水平不仅触摸了去年的44万吨顶部,而且本周社库降幅水平处于同期波动区间上沿。本周库存盘点存在节日特殊因素扰动,因此需要关注库存指标的延续性。

据钢谷网最新统计数据显示,中西部建材社会库存377.72万吨,较上周减少34.72万吨,降幅8.42%,较上周小幅回升,社会库存已经连续七周下降;较去年同期增加67.94万吨,增幅21.93%,当前社会库存高于去年幅度继续收敛。分地区来看,本周社库降幅的主力军依然非西南地区莫属,西北地区仍需迎头赶上。

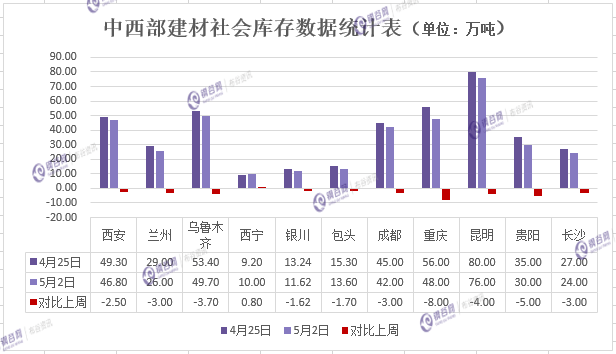

表2 中西部建材社会库存2016至2018年季节性对比表

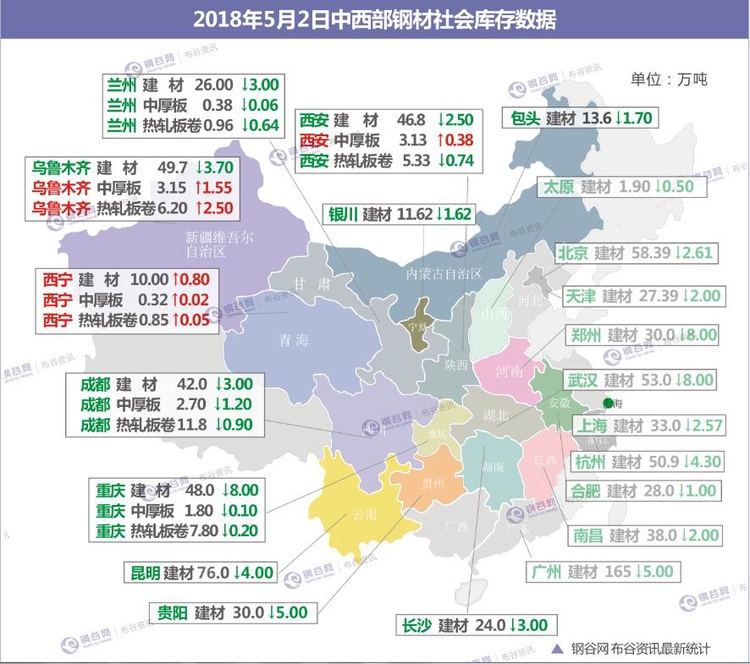

最新社会库存数据一览表

总库存量:422.14万吨,较上周环比减少34.06万吨(-7.47%)。包括11个城市,共计135个仓库。

建材总量: 377.72万吨,较上周环比减少34.72万吨(-8.42%)。包括11个城市,共计101个仓库。另钢谷网最新监测21城库存总量862.91万吨,较上周环比减少70.7万吨(-7.57%)。

热轧总量: 32.94万吨,较上周环比增加 0.07万吨(0.21%)。包括6个城市,共计21个仓库。

中厚总量: 11.48万吨,较上周环比增加0.59万吨(5.42%)。包括6个城市,共计13个仓库。

注:为了便于大家更加清晰的了解全国库存数据,本周钢谷网新增21个城市建材库存数据,21城库存数据包括(西安、兰州、乌鲁木齐、西宁、银川、包头、成都、重庆、昆明、贵阳、长沙、武汉、郑州、合肥、太原、南昌、上海、杭州、北京、天津、广州)。

重点城市社会建材库存变化

中西部11个城市建材社会库存总量377.72万吨,较上周减少34.72万吨,降幅8.42%;月环比减少145.83万吨,降幅27.85%;年同比增加67.94万吨,增幅21.93%。

中西部建材社会库存连续第七周下降,本周库存总量减少34.72万吨至377.72万吨,降量收窄。本周除西宁库存增加外,其他各城市库存均下降,其中重庆、昆明、贵阳库存下降明显。西南区域出现部分规格缺货现象,近期市场均在加大出货力度,西北建材库存减少11.72万吨至157.72万吨,降速放缓;西南建材库存减少23万吨至220万吨,匀速下降。近期下游需求释放较为积极,终端采购量维持较好水平,社会库存处于下降通道。目前多数地区库存已经恢复至正常水平,贸易商库存压力不大,而需求处于传统旺季,经销商选择低库存运作。现阶段市场整体供给压力缓解后,需求跟进推动市场价格走高,不过由于前期资源划转较为频繁,多数资源由集中转为分散。随着市场需求持续释放,短期库存还将继续下降。

西安中储豁口库

西安地区建筑钢材社会库存继续呈现下降趋势。总库存降2.5万吨至46.8万吨,环比降幅5.07%,与上周相比降幅微幅收窄;与去年同期相比增加12.69万吨,同比增幅37.20%。近段时间价格震荡上行,本地主流钢厂资源价格偏高,出货一般,到货量相对增加,外地二线部分资源价格较低,成交较好,到货量也较多,另外近期多数钢厂生产积极性较强,钢厂到货有所增加;从需求看,现阶段终端开工正常,成交尚可。在多种因素影响下,总体库存较上周相比降幅微幅缩小。从库房变化来看,多数库房库存与上周相比持稳或小幅下降,总体下降。

特别关注:省内二三线城市库存本期变化与西安趋势相同。一方面,前期开工的项目,近期需求平稳,采购较为积极,库存消化加快,另一方面在上涨行情情绪影响下,到货量有所增加,总体库存减少。

兰州 二十一局

兰州地区建筑钢材社会库存继续下降,降幅较上周有所扩大。截止5月2日兰州建筑钢材资源总量为26万吨,较上期下降3万吨,环比降幅10.34%;与去年同比减少2.4万吨,同比降幅8.45%。现阶段市场到货正常,酒钢资源依旧占据市场主导地位。本周以来,市场出货尚可,较上周有所好转,部分资源规格略显紧张。

成都 512库

成都建材社会库存连续七周下降,本周减少3万吨至42万吨,降幅6.67%,其中盘线20万吨,螺纹钢22万吨。目前螺纹钢与盘线品种结构接近于1:1,短期螺纹钢压力缓解,市场小规格螺纹以及部分中间规格螺纹紧缺,库存有所减少且市场售价坚挺;线盘方面,目前市场线盘资源由于陆续到货,库存略有减少。目前市场库存连续几周下降,库存压力逐渐减小,市场心态转好,成交尚可。整体来看,受需求回暖,整体成交增加影响,本周成都建材库存继续减少。

特别关注:省内二三线城市库存减少。其中绵阳地区建材社会库存2.2万吨,较上周减少0.3万吨。南充建材社会库存1.4万吨,较上周减少0.2万吨。

重庆 中梁山库

重庆建材库存48万吨,较上周减少8万吨。主导钢厂资源依然以达钢、龙钢、威钢、建邦、武钢汉钢等钢厂资源为主。港华库、团结村库资源占比较大。随着本地社会库存的逐步下降,商家信心逐步恢复,中间商备货积极性较高,下游用户有计划备货。当前商家心态谨慎乐观,螺纹钢库存经历为期2个月的去库存后,库存压力逐渐缓解,重庆地区下游采购进度普遍高于市场预期,部分一类厂家资源规格销售情况较好,部分资源已出现缺规格现象,高需求低供给对价格支撑力度较强。整体来看,本周重庆建材社会库存下降为主。

乌鲁木齐 宝新恒源库

乌市建材社会库存49.7万吨,较上周减少3.7万吨。据消息称,五一节后疆内各钢厂均逐步开始有复产计划的推出。本周市场资源较上周有所减少,新疆终端需求放量依旧有限。南疆地区销量有所降缓,北疆需求一般,本周库存量有所减少,市场价格有所回调,市场大户心态较为平常,但依旧存在尽快新的终端项目来更大力度的消化自身库存量。由于钢厂补货资源减少,社库下降较为明显。加之疆内在资金健全的工地处于正常施工,反之暂时停工状态。

特别关注:喀什建材库存7万吨,五一节后因终端需求一般,南疆市场工地开工较差。新疆受自治区政府出台的关于暂停开发区近些年政府类项目的调整策略,在南疆市场有所影响,南疆市场多偏政府类项目,商家按需求发货正常。本地市场销量较少,由于多数工地资金链断裂所导致无法正常施工影响。伊犁建材库存6万吨,本周市场库存量有所增加,钢厂资源由于限产原因小幅量下降。新疆价格震荡小幅回调,商家操作偏谨慎。

贵阳 八公里库

贵阳建材社会库存减少5万吨至30.近期市场到货资源依旧偏少,终端需求表现正常,市场上部分规格资源紧张,市场情绪稳定,贸易商大多正常出货。

长沙 一力库

长沙社会库存总计24万吨左右,其中主力库房一力库库存11.5万吨,目前市场库存已基本将至正常水平。上周以来,环保限停产消息持续发酵,市场看涨氛围较浓,整体成交尚可,部分钢厂资源出现紧缺情况,短期来看,市场价格仍将以震荡偏强态势运行,库存继续消化。

重点城市热轧板卷库存

中西部6个城市热轧板卷社会库存总量32.94万吨,较上周继续减少0.07万吨,降幅不大;其中乌市库存增幅明显,主要原因在于节前以来乌市钢厂调整生产策略多偏热轧、中厚资源,钢厂板材到货增加,成交一般;具体来看,目前市场需求正常释放,出货增加,社会库存正常消化,商家心态谨慎乐观。

兰州二十一库

兰州热扎板卷整体资源量0.96万吨,较上期下降0.64万吨,环比降幅40%;与去年同期相比下降1.34万吨,同比降幅58.2%。现阶段兰州外围钢厂资源相对较少,市场资源主要以酒钢为主,其次是包钢。

成都天一库

成都热轧板卷库存11.8万吨,较上周减少0.9万吨。市场资源主要以攀钢、重钢,酒钢、八钢资源为主。目前市场需求明显增加,资源消化较快,热轧低合金出现短缺。整体来看,本周成都热轧板卷库存减少为主。

重庆龙文库

重庆热轧板卷库存7.8万吨,较上周减少0.2万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。近期重钢热卷到货较前期好转,商家心态尚可。整体来看本周重庆热卷库存增加。

重点城市中厚板库存

中西部6个城市中厚板库存总量11.48万吨,较上周增加0.59万吨,变化幅度不大。从调研的6个城市来看,仅西安、西宁、乌市库存增加,其中乌市增幅相对明显,其余城市库存均有不同程度减少,随着期螺的走强,近期现货价格直线拉涨,市场交投氛围较浓,终端需求正常释放,成交情况良好,资源消化较快,贸易商心态偏乐观。

西安 中储石库

西安中板社会库存整体资源量3.13万吨,较上期增加0.38万吨,环比增幅13.82%;与去年同比减少1.17万吨,同比降幅27.21%。目前价格上涨行情,库存同比处低位,到货量有所增加。现阶段主流钢厂资源有舞阳、汉冶、八钢、安钢、太钢、包钢等钢厂资源,其中八钢、太钢、汉冶、包钢市场占比较大。

乌鲁木齐 恒直坤泰库

乌市中厚板社会库存3.15万吨,较上周增加1.55万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源1.4万吨,八钢资源1.75万吨。八钢资源多于酒钢资源,中厚板市场成交尚可,疆北、南销售一般。本周到货有所增加,节前一周补充市场短缺规格资源,为市场贸易商能正常配货销售。

3

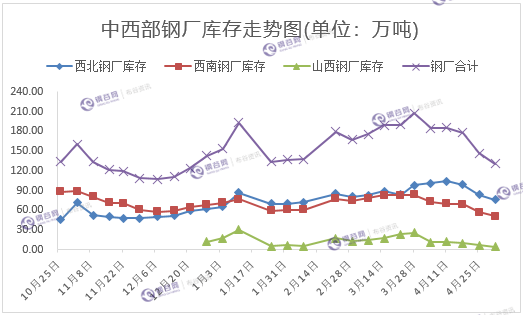

钢材“钢厂库存”详述篇

解读——中西部钢厂库存参差不齐,降多增少基调,厂库降幅缩半回落

近一个月中西部钢厂建材库存也以下降为主,并开启了降库之旅,由于上周节前备货促使厂库爆表式的骤降超预期,调研了解钢厂出货不错,但是本周受节日因素影响而降幅减半。近期大多钢厂基本维持正常生产,其中新疆钢厂目前维持停产或减产状态,不过据悉新疆各钢厂将于5月初或逐步恢复生产,届时供给端将有增量。由于节前终端备货,促使需求增量释放,钢厂出货良好,资源持续消化向下游转移,其中西南及华中等一些钢厂部分规格资源较为紧张。

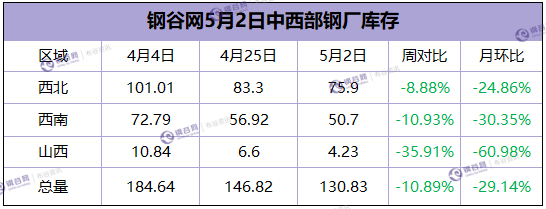

据钢谷网最新统计数据显示,中西部39家钢厂建材库存总量130.83万吨,较上周减少15.99万吨,降幅10.89%;月环比减少53.81万吨,降幅29.14%。分区域来看,西北钢厂库存降幅8.88%,西南钢厂库存降幅10.93%,山西钢厂库存下降2.37万吨。

最新钢厂库存数据一览表

中西部 39家样本钢厂建材总量:130.83万吨,较上周减少15.99万吨。

西北17家样本钢厂建材总量:75.9万吨,较上周减少7.4万吨。

山西7家样本钢厂建材总量: 4.23万吨,较上周减少2.37万吨。

西南15家样本钢厂建材总量: 50.7万吨,较上周减少 6.22万吨。

特别说明:1.《钢谷网中西部钢厂建材库存》统计涵盖13个省39家样本钢厂。2.钢厂库存数据仅统计厂内库存,部分钢厂包含常规前置社会的库存。3.商家已交款货权已划转,但未拉走的资源,统计为钢厂库存。4.在途资源、货权已划转但未生产的资源另做统计。

重点城市钢厂库存概述

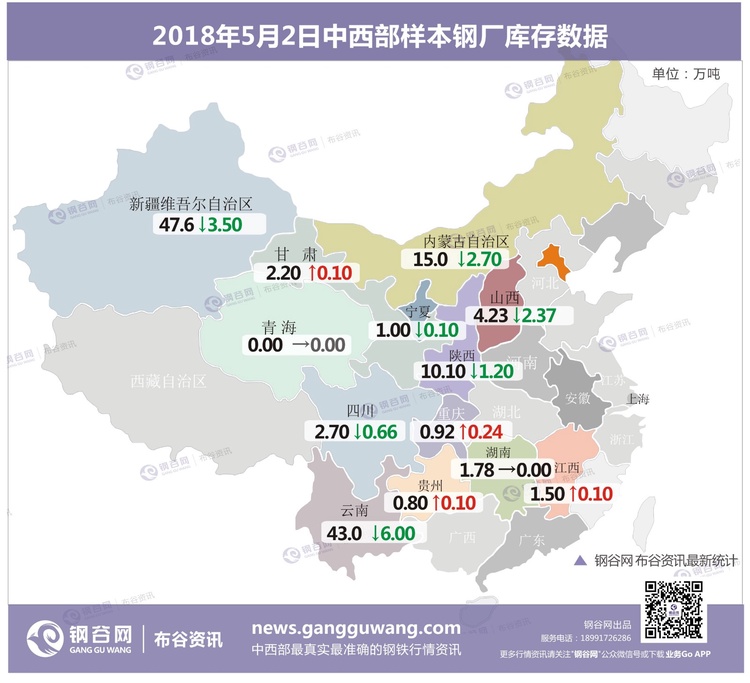

陕西

陕西省样本钢厂库存总量10.1万吨,较上周减少1.2万吨。近期省内钢厂基本维持正常生产,市场心态较为乐观,节前下游需求放量,钢厂出货较好,库存继续下降。

山西

山西钢厂库存延续下降趋势。上周五一节前市场备货较多,市场看好后市,节假期间出货尚可。近期环保加强,但对山西钢厂影响不大,钢厂产量依旧保持正常水平。

新疆

新疆(疆内)样本钢厂本周厂内库存总量47.6万吨,现厂内资源相比上周有所减少,社会库存同步小幅减少。据消息称疆内各钢厂在5月初期,将全面开始逐步开启复产计划,前期钢厂有效的控制了社库资源量的持续增加以及现货价格过度下跌局面。节后预计钢厂在一定层面上依旧能影响现货市场。

四川

四川省样本钢厂库存总量继续下降,本周减少0.66万吨至2.7万吨。在需求转好等影响下,市场心态较好。近期市场一线厂家小规格螺纹以及部分中间规格螺纹缺货,库存压力逐渐减小,市场成交尚可。整体来看,本周川内样本钢厂库存减少为主。

云南

本周云南钢厂建材库存43万吨,较上周减少6万吨。据悉,目前钢厂生产基本维持正常,昆钢计划5月下旬对新区高炉进行检修,预计影响建材产量4万吨。节前终端需求放量,钢厂出货量增加,部分钢厂规格紧张,近期钢厂外发资源量减少。

4

钢材库存总结篇

放眼全球,灰犀牛事件频发下,近期国际政治经济局势明显缓和,朝韩首脑会晤,板门店军事分界线“握手言和”,美国财务部长一行高级代表团将于近日来访北京,此行目的就两国贸易争端进行商讨,“意外惊喜”令资本市场风险偏好升温。最新出炉的4月官方制造业PMI为51.4,环比小幅回落0.1个百分点,各分项指标稳中趋缓,分项来看主要为在手订单回升而其他分项指标差异化回落;不过早上新鲜出炉的财新PMI为51.1,好于预期的50.9和前值51。

当前市场焦点如预期,由宏观面转至微观面,环保限产延续加码升级版,钢铁、焦化、烧结全覆盖,限产方式“数箭齐发”包括钢铁重镇非采暖季限产,青岛上合峰会提前两月进入限产阶段,全国大气污染防治临时限产启动蔓延,新疆特例为对冲骤降的PPP项目停工需求而钢厂联合被迫减产诉求等。从最新的中钢协一季度产量数据来看,生铁回落而粗钢及钢材均同比增长,尤其是3月份粗钢日产水平238.64万吨,非重点企业为主要贡献者略胜一筹,爆发的供给“怒怼”延迟的需求导致钢价暴跌;然后,环保限产的常态化或稀释供给端增量,4月份高价震荡上涨主要得益于延迟需求的滞后释放,复产遭受打折叠加需求延迟释放。5月份钢材市场需求端值得关注的是,除了金三银四的“延迟需求”外,也需关注“梅雨季节”来临前的赶工“前置需求”。

“期钢”四月完美收官,1805合约新高完美进入交割月,其中沪螺805冲高3964元/吨收复冬储4062的高地有望,沪热轧4125元/吨新高完全收复失地。当前黑色金属处于此前定义的第三个阶段,属于宏观面暂时让道微观面基差修复行情阶段,这个阶段更依赖当前供需结构,尤其是显性高频库存指标,其注入流出能很好反映厂库供给端和社库下游需求端情况。

节日因素扰动库存变动节奏,“仲夏”将至,“旺季”去库标准能否延续,待下一期考究。近一个月“两库”表现“未失水准”,实际调研了解,产业链各环节资源流通较前期明显好转,出货良好,节前整体呈现量价齐升的局面,但是本周假期因素使然,总库存、社库、厂库“齐回头”,那么需要进一步跟踪降幅的旺季标准是否依然保持。当前“社库+厂库”依然处于旺季去库存水平上沿,整体处于加速去库阶段,但降幅贡献者不分伯仲,本周库存集体降幅收敛需要进一步验证是否更多在于节日因素造成,密切关注下期库存盘点。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部39家主流钢厂,135家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库存进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周四准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本信息所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对该数据或使用该数据所导致的结果概不承担责任,本文来源于钢谷网,版权所有,任何媒体、网站或个人未经本网站协议授权不得转载。媒体合作事宜,敬请联系ggw@gangguwang.com

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。