3月7日钢谷网中西部钢材库存权威发布

专业

深度

准确

中西部钢材库存数据权威发布

时间:3月7日

钢谷网| 库存数据

钢谷网数据朴实准确,为您提供更加全面、有效的参考!

中西部钢材社会库存综述

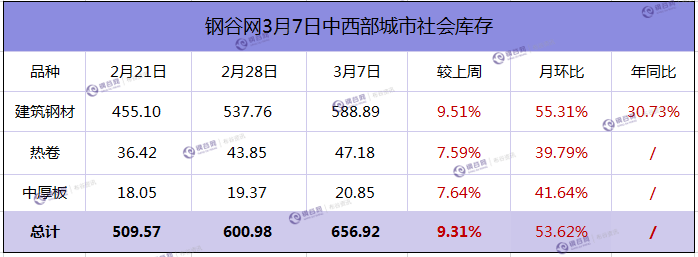

建材总量:588.89万吨,较上周增加51.13万吨。

热轧总量: 47.18万吨,较上周增加 3.33万吨。

中板总量: 20.58万吨,较上周增加 1.21万吨。

特别关注:目前处于春节后特别时期,二三线城市、终端、一级市场影子库存,均会出现大幅累积,基于更好的为大家提供准确、有效的参考数据,钢谷特加入部分地区二三线城市库存的变动情况。数据未统计在样本库存内。

特别说明:本周钢谷网中西部建材库存除原有11个城市之外,目前已经覆盖到中部城市合肥、南昌、武汉、郑州建材库存(暂未统计到11个城市之内)。6个西部重点城市板材库存持续更新。

欲知钢市最真实最准确的成交价、成交量、库存数据,可登陆钢谷网布谷资讯http://news.gangguwang.com/,或下载安装业务Go APP、关注钢谷网微信公众号查看。我们每周三中午不见不散!

重点城市建材库存变化分析

中西部11个城市建材社会库存总量588.89万吨,较上周增加51.13万吨,增幅9.58%;月环比增加209.73万吨,增幅55.31%;年同比增加138.42万吨,增幅30.72%。

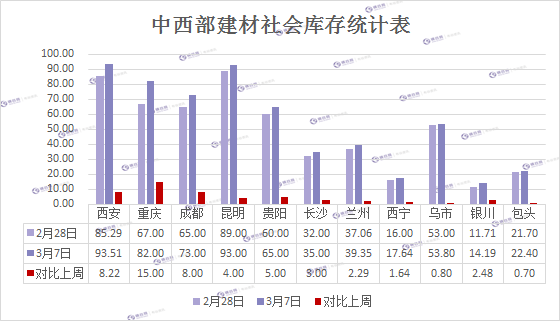

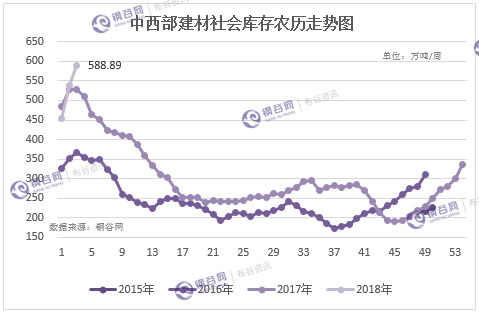

节后中西部建材社会库存连续三周增加,增幅收窄。本周建材库存总量588.89万吨,较上周增加51.53万吨,较节前(2月13日)增加209.73万吨,增幅55.31%,创近三年新高。中西部各城市库存继续增加,西安、重庆、成都、贵阳、长沙增量明显,并且多地库存较去年农历同期增加。分区域来看,西北建材库存增加16.13万吨至240.89万吨,增幅7.17%;西南建材库存增幅收窄,增加35万吨至348万吨。

春节过后社会库存增幅明显。一方面,终端需求复苏不及预期,市场成交释放有限;另一方面,钢厂产量不降反增,厂库不断向社库转移,社会销售压力有所加大,导致建材库存量延续升势。本周由于需求暂未集中释放,中间商迫于库存积压有套现意愿。后期随着下游终端逐渐开工,行情走势或将由市场情绪主导向需求成交主导转换。随着下游开工率的逐步增加,终端需求将逐步回暖,钢材库存增幅或将收窄。

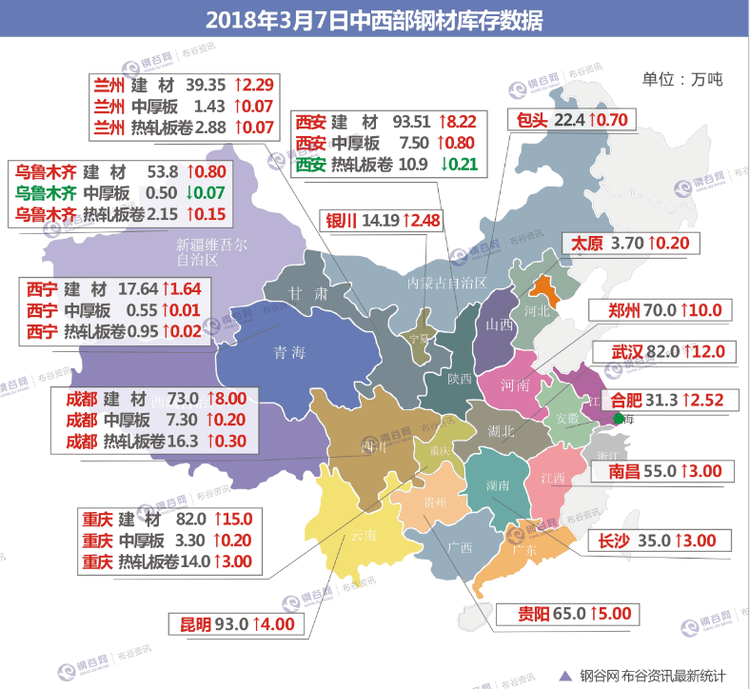

西安

西安中储豁口库

西安地区建筑钢材社会库存延续年后增加的态势,但是从库房到货量来看,整体增量较前期有所减少。近期钢厂还在不断兑现商家去年的冬储资源。据钢谷网调研,截止3月7日西安地区建筑钢材总库存增至93.51万吨,较上期增加8.22万吨,环比增幅9.64%,环比增量出现下降;与去年同期相比增加28.08万吨,同比增幅42.92%。

从社会库存增量观察,本周环比增量出现下降,在运输状况好转,钢厂不打断兑现商家冬储资源的同时,增量出现下滑,表明终端需求开始回升。随着终端工地的陆续开工,下周终端需求将会逐步增加,社会库存增量将会逐步下降。

从库房变化来看,中储所属石库和豁口库、东岭现代物流、泰和库等以龙钢资源为主的库房,库存增幅明显,同时东大现代物流本周有资源陆续到达。长丰库、恺元库、玖龙库、菲盈库等中小库房主要以中小商家资源为主,年后出货意愿较强,库存有小幅下降。

从市场资源来看,近期钢厂资源占比分化十分明显,龙钢资源占比继续扩大,这与年后龙钢加大商家兑现资源有关,近期建龙、首钢长治、八钢以及晋钢等外围钢厂到货量有所下降,市场占比小幅下降。预计下周建筑钢材社会库存继续呈现增加的态势,但增量将会进一步下降,需重点关注终端开工以及需求情况。

特别关注:省内二三线城市库存也同样有所增加。宝鸡近期库存量在4万吨以上,小幅增加;同时,汉中、安康等主要以终端为主的城市,年后库存均有小幅增加,这与终端采购由直接联系,随着终端开工率的增加,省内二三线城市建筑钢材将首先步入下降周期。

兰州

兰州二十一局库

兰州地区建筑钢材社会库存继续呈现上升趋势,但增幅缩小。现阶段终端工地陆续开工,需求缓慢回升,市场成交将逐步活跃。前期商家冬储资源近期陆续兑现,社会库存增幅明显。从主流库房资源来看,依旧较为集中,其中兰州中铁二十一局资源量近14万吨,鑫港库资源量近13万吨,其次是展鹏库资源量维持在3.8万吨左右、兰高库和五三四库资源量在1-2万吨之间。截止3月7日兰州建筑钢材资源总量增至39.35万吨,较上期增加2.29万吨,环比增幅6.18%;与去年同比增加1.85万吨,同比增幅4.93%。

特别关注:省内二三线城市社会库存相差较大,以平凉和天水为例,平凉社会库存整体不足1万吨,市场主要直发资源为主;天水社会库存整体已经增至24万吨以上,商家冬储资源陆续兑现,现阶段终端工地陆续开工,终端采购量将逐步增加。

成都

成都437库

成都建材社会库存增加8万吨至73,增幅12.3%。其中盘线资源34.5万吨,螺纹钢资源38.5万吨。本周成都建材社会库存持续增加,部分商家心态趋于谨慎,落袋为安心里因素加强,低价资源不断。目前市场操作分歧,市场报价高低价差悬殊,受近期市场需求较弱影响,部分散户选择低价走货为主,此外盘线资源库存压力明显,资源占比较大,市场商家较为谨慎。受需求端释放不及预期影响,本周成都建材库存继续增加。

特别关注:省内二三线城市库存在春节期间也同样增加。其中绵阳地区建材社会库存5.2万吨,较上周增加0.2万吨。南充建材社会库存3.4万吨,较上周增加0.1万吨。

重庆

重庆中梁山库

重庆建材库存82万吨,较上周增加15万吨。主导钢厂资源依然以达钢、龙钢、威钢、建邦、武钢汉钢等钢厂资源为主。由于下游施工单位多数尚未完全开工,工地开工不多,市场销售略显一般,市场客户持观望较多。钢厂资源陆续到货,库存累积较多。

乌鲁木齐

乌鲁宝北方库

乌市建材社会库存53.8万吨,较上周增加0.8万吨。本周市场资源有少量增加,市场商户囤货前期订单资源,现目前昆玉在本周复产后期将正常运作。截至目前,市场整体成交量不理想,终端工地暂未完全开工,预计3月下旬市场资源将陆续大量进入终端工地。

特别关注:喀什建材库存16万吨较上周减少0.77万吨,终端需求暂未明显加大,多看向钢厂能给予什么政策,商家谨慎拿货。伊犁建材库存5.5万吨,螺纹3.82万吨,盘螺线材1.68万吨。目前钢厂资源占比较大,年后市场库存量有所增加。新疆价格处于高位,商家操作偏谨慎。

银川

银川望远库

银川建材社会库存14.19万吨,较上周相比增加2.48万吨。现燕宝库房资源2.1万吨,较上周相比减少0.37万吨,望远库房资源11.89万吨,较上周相比增加3.05万吨,其他较小库房库存0.2万吨,本周钢厂到货前期订单资源较多,积累资源多为亚新、申银、蒙玥资源增加,库存继续增加。商户对于后期操作仍然谨慎,部分贸易商并不看好现阶段市场行情,终端工地预计3月下旬将陆续开工。

特别关注:固原库存0.26万吨年后市场较无增减,平时库存量在2-3千吨左右,目前当地市场在3月下旬开始将陆续有供应终端资源,但终端市场采购资源多偏向钢厂和银川的大型市场采购。

包头

包头华蒙库

包头地区建筑钢材社会库存继续增加,增至现在的22.4万吨,与上周相比增加0.7万吨,环比增幅3.13%。目前有部分钢厂前移库存划转至社会库存,库存有所增加,现阶段包头地区终端还未开工,钢市成交较差。从资源结构看,现阶段该地区主导钢厂资源以包钢、亚新、大安、申银、蒙钥等钢厂资源为主。

西宁

西宁煤场库

西宁地区建筑钢材社会库存总计17.64万吨左右,较上周增加1.64万吨左右。目前西宁地区下游工地开工较少,市场需求不高,贸易商日均出货较差。现该地区资源主要集中煤场库和长丰库,信隆库次之。市场资源主要以酒钢、宁钢和西钢为主,宁钢资源相对较多。

特别关注:格尔木地区建筑钢材社会库存总计7万吨左右,较上周相比增加1.2万吨左右。

贵阳

贵阳八公里库

贵阳建材社会库存增加5万吨至65,累库量高于去年同期;主流库房牛郎库存总量23.55万吨,较上周增加2.39万吨;改貌库存总量15.19万吨,较上周增加1.7万吨;八公里库房资源总量25万吨左右,其他库房资源相对较少。近期市场资源还在陆续到货,目前库房基本饱和,而终端需求启动较为缓慢,下游客户观望情绪较浓。

特别关注:遵义市本周库存15万吨左右,较上周增加2万吨左右,同比去年同期增加5万吨。

昆明

昆明神州翔

云南建材社会库存在93万吨,呈增加趋势。近期钢厂生产正常,钢厂库存增加明显,终端需求逐渐恢复,社会库存略有下降。市场观望情绪较重。

长沙

长沙一力库

长沙建材社会库存总计35万吨左右,较上周增加3万吨,近期钢厂资源陆续到货,市场整体库存有所累积;需求方面,尽管元宵节过后需求有些好转,但需求恢复速度低于市场预期,下游开工率也低于市场预期,因此库存仍在增加。

南昌

南昌赣铁库

南昌社会库存总计55万吨左右,较上周增加3万吨,目前市场陆续到货,终端按需采货,成交清淡。

合肥

合肥徽商库

合肥建材社会库存本周增幅放缓,为8.7%,建材总量达31.3万吨,较上周增长25180吨。螺纹依旧占据主导地位,有近20万的库存。目前,合肥市场库存累计较多,然而终端开工较少,市场处于跌价行情,整体成交偏弱。

武汉

武汉汉钢库

武汉库存总计82万吨左右,较上周增幅明显,省内主流钢厂发货正常,厂内库存不高,社会库存方面,前期冬储计划和后续订单继续补充,市场库存增加明显,需求方面,当前成交较差,库存累积。

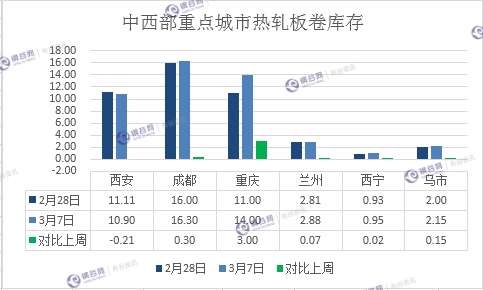

重点城市热扎板卷库存

中西部6个城市热轧板卷社会库存总量47.18万吨,较上周增加3.33万吨,增幅有所收窄。具体来看,6个城市中,仅西安库存减少,重庆库存增加明显,其余城市库存变化不大。钢厂方面,随着钢厂资源陆续投放,市场库存增加明显,但终端需求还未完全启动,成交疲软,据了解,3月之后,随着需求的陆续释放,或进一步消化库存。

西安

西安石库

西安热轧板卷社会库存整体资源量维持在10.9万吨,较上期下降0.21万吨,环比降幅1.89%;与去年同期相比增加1.83万吨,同比增幅20.18%。现阶段该地区主导钢厂资源有太钢、包钢、八钢、安钢等钢厂资源,其中太钢、八钢以及包钢资源占比较大。现在下游装备制造以及汽车等产业销售良好,对于板材的需求增加,但是从库房的到货情况来看,钢厂还在不断加大社会投放量,预计下周该地区热轧板卷社会库存将有所增加。

兰州

兰州中铁二十一局

兰州地区热扎板卷整体资源量增至2.88万吨,较上期增加0.07万吨,环比增幅2.49%;与去年同期相比下降0.12万吨,同比增幅4%。现阶段兰州外围钢厂资源相对较少,市场资源主要以酒钢、八钢以及包钢资源为主,其中酒钢资源占比较大。

成都

成都天一库

成都热轧板卷库存16.3万吨,较上周增加0.3万吨。市场资源主要以攀钢、酒钢、八钢资源为主。目前下游需求尚未完全启动,主流钢厂重钢到货较多,热轧板卷库存继续增加。

重庆

重庆龙文库

重庆热轧板卷库存14万吨,较上周增加3万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主。近期主导钢厂交货速度较快,市场库存持续增加。

乌鲁木齐

乌鲁木齐恒直坤泰库

乌市热轧卷板社会库存2.15万吨,较上周增加0.15万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.77万吨,八钢资源1.38万吨。八钢资源依然占主导位置,市场到货情况较为一般,成交一般,现在主要销往南疆地区,北疆暂未完全释放,3月份后将恢复正常状态。

西宁

西宁金属库

西宁地区热扎板卷社会库存总计0.95万吨,与上周相比增加0.02万吨。市场资源主要以酒钢和八钢为主,酒钢资源相对较多。现西宁地区终端需求较少,市场基本无成交。

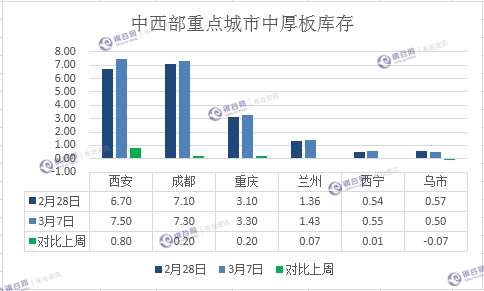

重点城市中厚板库存

中西部6个城市中厚板库存总量20.58万吨,较上周增加1.21万吨,本周钢厂资源陆续到货,但随着期螺弱势盘整,也使得现货市场成交并无起色,市场观望氛围浓厚,随着终端开工的陆续打开,后期来看需求面会有所好转,进一步消化库存。

西安

西安石库

西安中厚板社会库存整体资源量增至7.5万吨,较上期增加0.8万吨,环比增幅11.94%;与去年同比下降0.45万吨,同比降幅5.66%。节后该地区主流钢厂资源到货明显增多。现阶段主流钢厂资源有舞阳、八钢、安钢、太钢、包钢等钢厂资源,其中八钢、太钢、包钢市场占比较大。同时,舞阳、汉冶等资源量也在增加。

兰州

兰州鑫港库

兰州中厚板社会库存整体资源量在1.43万吨,环比上期小幅增加0.07万吨,环比增幅5.15%;与去年同期相比增加0.23万吨,同比增幅19.17%。现阶段兰州市场中厚板资源仍以酒钢和八钢资源为主,其他钢厂资源相对较少;其中尤为酒钢资源居多,八钢资源其次。

成都

成都天一库

成都中厚板库存7.3万吨,较上周增加0.2万吨。资源主要以太钢,酒钢,重钢钢厂为主。从库房来看,主流钢厂资源主要集中在天一库。

重庆

重庆436库

重庆中厚板库存3.3万吨,较上周增加0.2万吨。目前市场资源主要以重钢、八钢、萍钢为主。资源主要集中在龙文库和中交库。本周中厚板到货量增加,下游需求慢慢恢复,库存小幅增加。

乌鲁木齐

乌鲁木齐恒直坤泰库

乌市中厚板社会库存0.5万吨,较上周减少0.07万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.11万吨,八钢资源0.39万吨。八钢资源多于酒钢资源,中厚板成交尚可,主要销往南疆地区,北疆暂未完全释放,3月份后将恢复正常状态。

西宁

西宁金属库

西宁地区中厚板社会库存总计0.55万吨左右,较上周增加0.01万吨左右。本周钢厂资源投放量较少,元宵节后终端开工率依旧较低,市场需求偏弱,成交惨淡。

钢谷网历时三年研发的“布谷云仓储管理系统”15年7月投入使用起,利用大数据、云计算物联网等信息技术,开启钢铁行业工业4.0下的数据智能化时代。目前钢谷网布谷资讯团队覆盖监测中西部103家主流仓库。同时钢谷在中西部17个省份设立有百名电商专员,定时对所在城市全部钢材库房进行全面盘点,最终经过系统、人工、市场、库房等多方位校对核准后,于每周三准时发布。另钢谷网布谷资讯与数据研究团队经过多年努力,突破大宗商品数据信息的区域半径限制,正在致力于全国行业“成交价”“成交量”“螺纹钢指数”“钢厂库存”“期货分析”等多品牌数据产品的发布,敬请关注!

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。