11月22日钢谷网中西部钢材社会库存权威发布

钢谷网库存数据简介

钢谷网历时三年研发的“布谷云仓系统”15年7月投入使用起,利用大数据、云计算智能化信息渠道,覆盖检测中西部100家主流仓库。同时钢谷已在中西部17个省份设立有电商专员500名,定时对所在城市全部钢材库房进行全面核准与盘点,本次发布数据为中西部11个城市建材库存。另外,钢谷网“成交价”经过长时间探索,冲破大宗商品区域半径限制,已经在中西部26个主流城市铺开;中西部100家样本贸易商“成交量”也每日公布。

钢谷网数据朴实准确,为您提供更加全面,有效的参考。

编者按

目前市场关注的焦点在需求到底有没有因环保限产停工而减弱。而验证这个问题的关键就在于:库存是否积累。

假设一:如果库存如往年一样,在11月底12月初开始积累并延续,表明在供给下降的同时,需求也是下降的。

假设二:如果库存并未在此时段积累,表明供给收缩时,需求尚在。

那么库存在上周大幅下降之后,到底怎么变化呢?

答案如下:

中西部11个城市建材库存总量213.47万吨,减少29.28万吨。

西部5个城市热轧库存总量27.12万吨,减少0.7万吨。

西部5个城市中厚板库总量12.8万吨,减少1.21万吨。

从钢谷网统计的数据来看,建材库存非但没有积累,反而降幅扩大,并且处于年度低点。这印证之前的第二个假设。通过调研了解到,本周市场缺规格现象扩大,从原来的华北、华东,扩大到了西部、华南。西北如西安缺螺纹12、16,西南如贵州缺盘线,螺16。

需要注意的是,目前北方鲅鱼圈压港现象明显,因为船难找,且运费上涨,北材南下受阻。但这也是非常需要关注的问题,目前库存虽然下降,但有区域资源分配不均导致的情况,并且在途的资源并未纳入库存统计中,那么南方价格再涨,促使商家加速南下,是否加速到货呢?

特别说明:本周钢谷网中西部建材库存除原有11个城市之外,目前已经覆盖到中部城市合肥、南昌、武汉、郑州建材库存(暂未统计到11个城市之内)。5个西部重点城市板材库存持续更新。

预知钢市最真实最准确的成交价、成交量、库存数据,可登陆钢谷网(http://news.gangguwang.com/)或下载安装业务go APP以及关注钢谷网微信公众号查看。我们每周三中午不见不散哦!

以下是本期钢谷库存数据详细信息。

重点城市建材库存变化分析

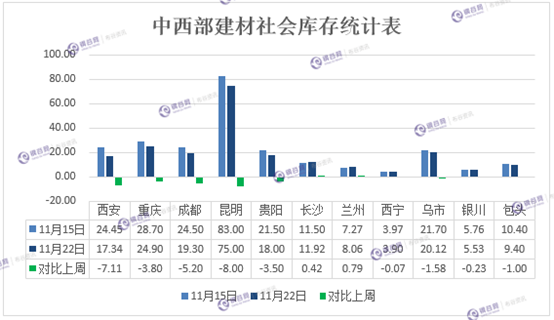

钢谷网最新统计,22日中西部11个城市建材社会库存总量213.47万吨,较上周减少29.28万吨,降幅12.06%;月环比减少70.33万吨,降幅24.78%;年同比增加3.62万吨,增幅1.72%。

中西部建材库存连续三周下降,本周降幅继续扩大,西南建材库存减少20.08至149.12万吨,西北建材库存减少9.2至64.35万吨。11个城市除了长沙、兰州库存小幅增加外,其他城市库存继续下降。其中昆明建材库存大幅减少8万吨至75,成都建材库存减少5.2至19.3万吨。受北方地区的冬季采暖限产政策影响,国内高炉钢厂的开工率以及产能利用率出现了明显的下滑,进而导致钢材整体产量呈现持续下降的态势。生产受阻情况下,钢厂及社会库存资源进一步消化。目前中西部建材库存水平已经处于年度低位,尽管北方下游工地也停止土石方作业,但短期需求端收缩力度不大,多地资源规格短缺的现象未见改观,对现货钢价的走势仍形成较强的提振作用。

西安

◆

图:西安矿山一号库

西安地区建筑钢材社会库存总量维持在17.34万吨,较上期减少7.13万吨,环比降幅29.14%,降幅继续扩大;与去年同比下降2.92万吨,同比降幅14.41%。受近期国内钢铁企业环保限产影响,停产、检修增多,钢厂到货量大幅下降,市场部分钢厂资源规格出现紧缺现象。一方面,北方地区进入冬季,今年很多工地受政策影响,施工进度大大延后,近期赶工期较为明显,终端需求释放较为明显。一方面,环保限产,市场供给紧缺,钢厂、贸易商挺价意愿强烈。从主流库房出入库情况观察,本周建筑钢材库房资源量均呈现下滑局面,其中尤为长丰库、泰和库、木材库以及玖兴库等主流库房资源量下降最为明显。随着钢厂限产力度的不断加大以及陕西本地主流钢厂受环保影响,市场供给不断减少,预计下周市场库存将会继续下降。

兰州

◆

图:兰州中铁二十一局

兰州地区建筑钢材社会库存总量维持在8.06万吨,较上期增加0.79万吨,环比增幅10.87%;与去年同比减少4.04万吨,同比降幅33.37%。首先,进入11月份以来,终端施工需求短暂恢复,大型基础建设项目正常施工,需求稳定。其次,甘肃兰鑫以及宁夏申银等钢厂资源流向西南和东部省份较多。从主流库房资源来看,资源依旧较为集中,其中兰州中铁二十一局资源量和鑫港库占据整体资源量的近60%,其次是展鹏库、五三四库等。本周鑫港库增幅较为明显,主要是酒钢榆中钢铁盘线资源到货量增加,同时随着榆中钢铁生产的逐步正常化,酒钢市场紧缺规格也将得到补充,规格不全的局面将会得到缓解,但是外围钢厂资源依旧较为紧张。

成都

◆

图:成都东岭库

成都建材社会库存较上周减少5.2万吨至19.3万吨,降幅21.22%。其中盘线资源7.8万吨,螺纹钢资源11.5万吨,较上周减少4万吨。本周省外资源到货缓慢,短期市场看涨氛围浓厚。大厂资源缺货明显,小厂资源基本能配齐。目前龙钢和德胜资源缺货明显,北材南下资源实际到货量较少。下游工地正常开工,受需求好转及到货资源较少影响,成都建材库存降幅明显。

重庆

◆

图:重庆中梁山库

重庆建材库存24.9万吨,较上周减少3.8万吨。其中螺纹钢17.22万吨,盘螺5.16万吨,盘圆2.51万吨。当地库房团结村、港华库资源较多。主导钢厂资源依然以达钢、龙钢、建邦、武钢汉钢、昆钢、桂鑫、复鑫等钢厂资源为主。近期山西地区资源到货量较少,重庆建材市场螺纹钢资源缺规格明显。目前市场需求较好,资源消化较快。商家对后市预期较好,下游用户备货积极性较高,市场资源逐渐消化,建材库存持续下降。

乌鲁木齐

◆

图:乌鲁木齐宝新库

乌市建材社会库存20.12万吨,较上周减少1.58万吨。乌市11月中旬的开始,钢厂到货量资源量逐步减少,出疆资源继续增加北材南调路线,因此市场库存有所降低。据了解,疆内大部分工地接到政府强制停工令,需求萎缩严重,加之昆仑、大安、新兴将大量的资源发往西南地区,导致乌鲁木齐到货量继续减少,呈供需两弱的局面。

银川

◆

图:银川望远库

银川建材社会库存5.53万吨,较上周相比减少0.23万吨,现燕宝库房资源1.03万吨,较上周相比减少0.08万吨,望远库房资源4.2万吨,较上周相比减少0.15万吨,其他较小库房长期保持0.3万吨资源。本周银川市场销量总体一般,较上周相比销量有所减少,当地市场资源部分规格出现短缺。从资源结构上来看,现阶段该地区主导钢厂资源以申银、蒙玥、亚新等钢厂资源为主。

包头

◆

图:包头东岭库

包头建筑钢材社会库存9.4万吨,降幅较前期有所扩大,降幅9.62%。近期因气候因素本地市场需求下降,钢厂资源部分外发,商家提货意愿不足,所以市场整体库存继续下降。从资源结构看,现阶段该地区主导钢厂资源以包钢、大安、亚新、申银等钢厂资源为主,部分钢厂资源有缺规格现象,特别是申银、蒙玥缺规格较为明显。

贵阳

◆

图:贵阳八公里库

贵阳建材社会库存减少3.5万吨至18;主流库房牛郎库存总量6.67万吨,较上周库存减少0.9万吨;改貌库存总量2.33万吨,较上周库存减少0.16万吨;八公里库房资源总量7.4万吨左右,较上周库存减少0.6万吨;其他库房资源相对较少。其中三个库房合计螺纹钢11.7万吨,较上周库存减少1.1万吨;盘螺3.3万吨,较上周库存减少0.01万吨;高线1.4万吨,较上周库存减少0.55万吨。据悉,贵阳钢材市场近期螺纹钢12、25规格,盘螺6、10规格以及高线等资源较为紧缺。近期周边市场均出现部分规格资源尤其是盘线资源紧缺现象,再加上运输车皮紧张的问题,贵阳市场到货困难,且终端备货积极性较高,故库存下降明显。

昆明

◆

图:昆明泛亚物流

云南建材社会库存在75万吨,较上周库存减少8万吨。其中昆钢钢厂库存在43万吨左右,仙福3万吨左右,玉昆5万吨左右,呈钢5万吨左右。目前盘线资源紧张现象持续,钢厂不断调价,线螺价差持续拉大,市场交投氛围活跃。近期云南天气不错,下游需求继续释放,库存持续下降。

长沙

◆

图:长沙一力库

长沙建筑钢材库存总计11.92万吨,较上周小幅增加0.42万吨,其中一力库库房总计4.6万吨,主要是龙钢资源增加明显;码头资源总计3.5万吨;据了解,本周到货较上周增加,主要是北方钢厂和当地外来资源,整周出货情况一般。总体来看,目前长沙库存依旧低位,部分规格缺货;虽然库存增加但增加并不明显。

南昌

◆

图:南昌赣铁库

南昌库存总计20万吨左右,较上周相比小幅增加0.33万吨,其中螺纹、高线库存小幅增加,盘螺库存小幅减少;一方面,上周以来整体成交一般,随着当前南昌价格的上涨,外省进入资源稍有增加。另一方面,方大特钢盘线还未复产,螺纹基本正常生产,随着后期钢厂的完全正常投产,预计本地库存或将增加明显。

武汉

◆

图:武汉663库

武汉建材社会库存总计21万吨左右,较上周相比下降1.9万吨左右;其中螺纹钢库存下降明显,高线、盘螺库存较上周小幅增加。一方面,上周以来出货情况较好,另一方面,北方钢厂限产,致使北方进入资源量明显下降,外省资源补充较为缓慢,目前主要以本地资源为主。

合肥

◆

图:合肥铁四局库

合肥市场建筑钢材库存情况:螺纹钢3.3万吨,较上周三下降4000吨;盘螺2万吨,较上周同期下降3000吨;线材1万吨,增加4000吨。其中,徽商库螺纹钢1.4万吨,减少3000吨;盘螺1.3万吨,不变;线材6000吨,不变。铁四局库存螺纹钢1.9万吨,减少1000吨;盘螺0.7万吨,减少3000吨;线材0.4万吨,增加4000吨。由于近期市场到货依然减少,马钢到货正常偏少,长江资源到货减少,萍钢资源到货基本正常,首钢长治盘螺有几千吨到货,莱钢、雨花、立恒、龙钢等周边钢厂资源到货减少,市场库存继续下降。目前螺纹钢资源相对紧缺,除马钢资源相对充足外,其它钢厂资源较少,马钢、萍钢盘线资源较为充足,其它钢厂偏少,库存或将延续下降趋势。

郑州

◆

图:郑州紫东库

郑州市场建筑钢材库存为22.1万吨,较上周减少0.7万吨,其中螺纹钢库存为16万吨,较上周减少0.1万吨;线盘约为6.1万吨,较上周减少0.6万吨。由于山西、河北钢厂已经执行采暖季限产,供给减少,发往郑州的资源减少,市场总体成交一般,库存继续下降。

重点城市热轧板卷库存变化分析

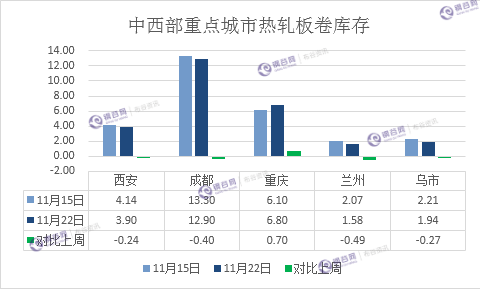

中西部5个城市热轧板卷社会库存总量27.12万吨,较上周减少0.70万吨。 本周中西部5个城市热轧板卷库存总量继续小幅减少,但变化幅度不大;其中西安、成都、兰州、乌市库存减少,重庆库存增加,具体从重庆来看,成交方面不尽人意,并且近期包钢、宝钢资源到货量有所增加,库存较上周有所增加。从乌市来看,在天气与停工令的影响下,乌市销售步入淡季,多数客户采购主为随量而购。

兰州

◆

图: 兰州中铁二十一局

本周兰州热轧板卷市场社会库存下降较多。主要是因为近期酒钢基本没有到货,市场需求相对平稳。该地区热扎板卷整体资源量维持在1.58万吨,较上期减少0.49万吨,降幅23.67%;与去年同期相比增加0.08万吨,同比增幅5.33%。

成都

◆

图:成都达海库

成都热轧板卷库存12.9万吨,较上周减少0.4万吨。主流资源到货主要以攀钢、建龙为主。近期资源到货主要为八钢和包钢资源。攀钢近期到货缓慢,短期市场库存依然偏低。

重庆

◆

图: 重庆龙文库

重庆热轧板卷库存6.8万吨,较上周增加0.7万吨。目前市场资源主要以重钢、宝钢、包钢、武钢、柳钢、建龙、攀钢为主,近期包钢、宝钢资源到货量有所增加。市场资源主要集中在龙文库、436库和中交库。近期市场成交量较前期有所较少,库存有所增加。

西安

◆

图:西安石库

西安热轧板卷社会库存整体资源量在3.9万吨,较上期下降0.24万吨,环比降幅5.18%;与去年同期相比增加0.05万吨,同比增幅1.3%。受华北地区钢厂限产、检修增多的影响,市场到货量下降,现阶段西安热轧板卷主流钢厂资源有八钢、包钢以及安钢资源,太钢资源相对较少。近期市场主流贸易商均没有集中到货计划,预计下周西安热轧板卷社会库存将会继续下降。

乌鲁木齐

◆

图:乌鲁木齐恒直坤泰库

乌市热轧卷板社会库存1.94万吨,较上周减少0.27万吨,市场主要为八钢、酒钢资源,本周酒钢资源0.63万吨,八钢资源1.31万吨。八钢资源依然占主导位置,在天气与停工令的影响下,乌市销售步入淡季,多数客户采购主为随量而购。

重点城市中厚板库存变化分析

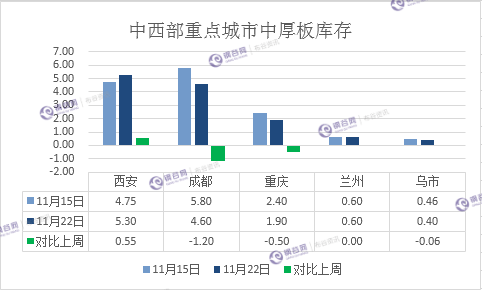

中西部5个城市中厚板库存总量12.80万吨,较上周减少1.21万吨,本周中西部5个城市中厚板库存总量较上周减少明显。5个城市中,西安库存增加,成都、重庆、成都库存减少;兰州库存和上周变化不大;具体从西安来看,本周库存增加明显,主要原因在于到货的增加,据了解,八钢到货量持续增加,现八钢资源占市场整体资源量的近60%,同时太钢资源也有部分补充,西安市场库存整体呈现上升趋势。

兰州

◆

图: 兰州鑫港库

本周兰州中厚板市场社会库存维持平稳,继上周有部分汉冶资源到货以后,市场到货主要集中在八钢,近期八钢兰州市场到货1300吨左右,市场出入库情况相对平衡。兰州中厚板社会库存整体资源量依旧维持在0.6万吨,基本上与上期维持平衡;与去年同期相比增加0.05万吨,同比增幅9.09%。近期酒钢和汉冶到货量较少。

成都

◆

图:成都天一库

成都中厚板库存4.6万吨,较上周减少1.2万吨。近期钢厂资源到货仍未放量,市场需求较好,本周重钢资源到货量减少。主流钢厂资源主要集中在天一库,目前市场库存维持低位,商家心态谨慎乐观。

重庆

◆

图:重庆中交库

重庆中厚板库存1.9万吨,较上周减少0.5万吨。目前市场资源主要以重钢、八钢、萍钢为主。资源主要集中在龙文库和中交库,其它库房资源较少。沿江区域钢厂来货可能性依旧较小,库存整体呈下降趋势。

西安

◆

图:西安石库

西安中厚板社会库存整体资源量已增至在5.3万吨,较上期增加0.55万吨,环比增幅11.58%;与去年同比增加2.1万吨,同比增幅65.63%。进入11月份以来,八钢到货量持续增加,现八钢资源占市场整体资源量的近60%,同时太钢资源也有部分补充,市场库存整体呈现上升趋势。但是据了解,近期八钢到货已基本结束,预计后期西安中厚板社会库存增幅将会下降。

乌鲁木齐

◆

图:乌鲁木齐恒直坤泰库

乌市中厚板社会库存0.4万吨,较上周下降0.06万吨,现市场资源主要以八钢、酒钢为主,本周酒钢资源0.08万吨,八钢资源0.32万吨。八钢资源多于酒钢资源, 11月份中旬乌市市场需求逐步转弱,成交量消化较为缓慢,终端与中间商客户随缺而购,本周需求情况逐步减少。

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:万芹芹

电话:18202956075

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。