10月25日中西部钢材库存权威发布

钢谷网库存数据简介

钢谷网历时三年研发的“布谷云仓系统”15年7月投入使用起,利用大数据、云计算智能化信息渠道,覆盖检测中西部63家主流仓库。同时钢谷已在中西部17个省份设立有电商专员500名,定时对所在城市全部钢材库房进行全面核准与盘点,本次发布数据为中西部11个城市建材库存。另外,钢谷网“成交价”经过长时间探索,冲破大宗商品区域半径限制,已经在中西部26个主流城市铺开;中西部100家样本贸易商“成交量”也每日公布。

钢谷网数据朴实准确,为您提供更加全面,有效的参考。

编者按

十九大昨天刚闭幕,今天新一届常委记者见面会上,习近平总书提到了几个关键点:2019年建国70周年,2020年全面建成小康社会,2021年中国共产党成立100周年。都是历史节点非常重要的事件,尤其是对于建成小康社会,黑色圈内人应该首先想到的是基建、“钢需”。

那么这周的“钢需”怎样,库存表现如何呢?

本周钢谷网钢材库存除中西部11个城市建材库存外,新增5个城市板材库存。情况如下:

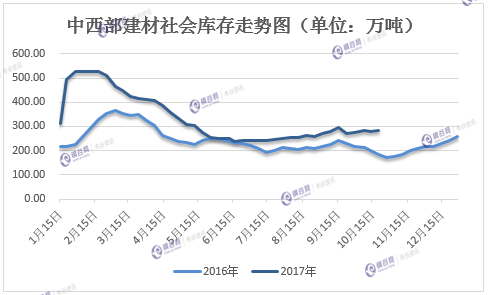

建材中西部建材库存量:283.8万吨,环比上周增加5.73万吨。其中西北92.21万吨,减少2.47万吨,西南191.59万吨,增加8.2万吨。

热卷中西部热轧库存量:28.4万吨,环比上周减少3.95万吨。中厚板库存量12.14万吨,较上周减少0.39万吨。

从数据可见,西部建材库存增加,板材库存降低。西北、西南库存趋势分化。西北建材库存除乌鲁木齐、银川库存增加外,均是下降趋势;西南除成都外,均以增加趋势。

从西部的建材库存数据可见,北材南下的情况,南方资源到货增加,近期雨水频繁,资源累积。而北方目前需求减少,但商家已经减少订货,以消化前期库存为主。

由此可大致推测全国库存情况,东北情况或与西北一致,减少为主;华北环保限产资源减少,库存或减少趋势;而华南地区北材南下量依旧较大,且加上上周大量资源未入库,新到资源增加,库存或有积累。

从目前西部库存数据来看,市场的去库存能力不是很强,但增幅不是很大,下周为十九大闭幕后首周,工地开工或增加,而11月15日大范围工地限产前,2+26区域是否提前赶工?那么库存变化又将如何?

我们下回见。以下是本期钢谷库存数据详细信息。

10月25日库存数据简介

重点城市建材库存变化分析

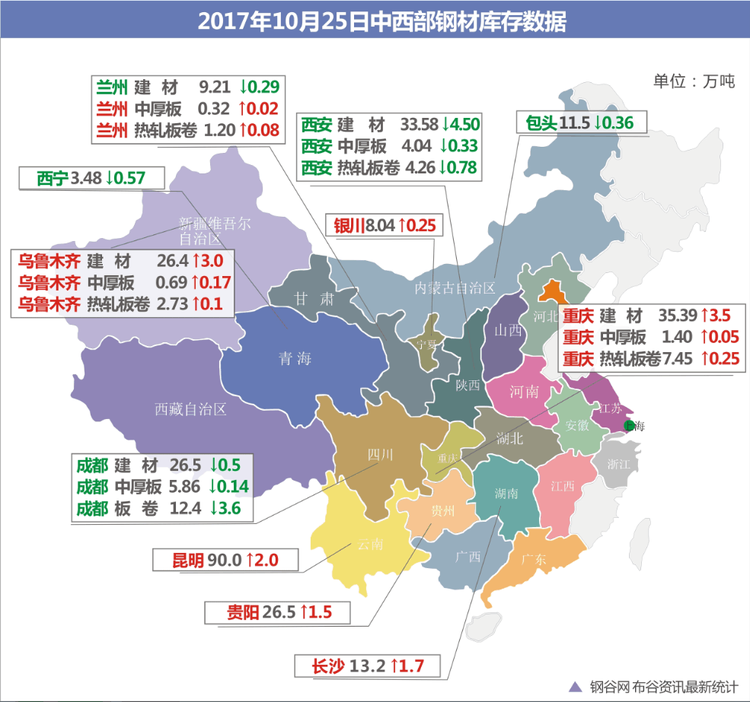

钢谷网最新统计,25日中西部11个城市建材社会库存总量283.8万吨,较18日增加5.73万吨,增幅2.06%;月环比增加14.1万吨,增幅5.23%;年同比增加110.72万吨,增幅63.97%。

本周中西部建材库存小幅增加,西南建材库存增加8.2至191.59万吨,西北建材库存减少2.47至92.21万吨。11个城市6个城市库存增加,5个城市库存下降。其中重庆增加3.5万吨至35.39,增幅较明显,西安建材社会库存减少4.5至33.58万吨。从供需的角度来说,钢厂的生产积极性高涨,而下游对钢材的消化能力有限。从预期的角度来说,生产紧缺因素已经被炒作过了,没有新的积极因素。目前需求端表现偏弱,加之北方开始降温,后期需求将更为低迷,北材南下将对华东、华南市场供应带来压力。

西安

◆

图:西安石库

西安地区建材社会库存总量已降至33.58万吨,较上期盘点数据下降4.5万吨,环比降幅达11.82%,同比去年增加13.89万吨,增幅70.54%。本周西安市建筑钢材社会库存大幅下降的主要原因:一方面,十九大召开期间,河北、山东、山西等地钢厂限产、检修增多,钢材供给量下降;一方面节后西安市建筑钢材库存增幅较大,下游需求不及预期,商家库存压力凸显,加之市场托盘商家回款压力增加,降价销售增多,市场价格波动较大。

从实地库房了解情况来看,本周除去东大现代物流以及易通隆库房资源量有所增加以外,陕西东岭现代物流、中储库、泰和物流、玖兴库以及长丰库等资源量较大的库房,库存下降均比较多,其中泰和物流螺纹钢下降近1.6万吨。预计下周西安建筑钢材社会库存或将继续下降。

兰州

◆

图:甘肃物产集团河口物流园

兰州地区建材社会库存总量维持在9.21万吨,较上期盘点数据下降0.29万吨,环比降幅3.05%,同比去年下降1.5万吨,降幅14%。本周兰州建筑钢材社会库存继续呈现下降的趋势。受近期环保限产因素的影响,一方面钢厂限产、检修较多,钢材供给量下降;一方面近年来钢厂直发工地资源逐渐增多,很多大型基础建设项目均采取钢厂直供的方式,很少经过市场库存流转,商家库房存放资源下降。加之,酒钢嘉峪关本部高炉检修,日影响铁水产量近6000吨,兰州酒钢资源紧缺。

从实地库房调研情况来看,近期兰州建筑钢材资源主要呈现以下特点:库房资源集中;主导钢厂资源量下降;市场规格不全。现阶段,兰州建筑钢材资源主要集中在鑫港物流、兰州二十一局、展鹏库以及兰州高压阀门厂(兰高库),其中兰州二十一局资源量在4.9万吨左右;鑫港物流不足2万吨;展鹏库与兰高库分别在0.7万吨和0.8万吨,五三四库与甘肃物产集团河口物流园资源量下降较多。市场预计,随着酒钢榆中钢铁高炉的顺利点火,兰州建筑钢材资源紧缺的局面将会得以缓解。

成都

◆

图:成都512库

成都建材社会库存较18日减少0.5万吨至26.5,降幅1.89%。近期成都市场行情无太大波动,资源正常到货,出货一般。下游游需求相对弱势,市场成交一般,商家心态谨慎观望。

重庆

◆

图:重庆中梁山库

重庆建材库存35.39万吨,较上周增加3.5万吨。其中螺纹钢24.36万吨,盘螺7.85万吨,盘圆3.17万吨。当地库房团结村、港华库资源较多。当地钢厂资源运输渠道丰富,多以汽运、车皮、船运为主,运输渠道的多样化致使资源在重庆市场竞争较为激烈。主导钢厂资源依然以达钢、龙钢、建邦、武钢汉钢、昆钢、桂鑫、复鑫等钢厂资源为主。目前钢厂资源正常到货,市场资源较为丰富,下游工地采购有所放缓,大多下游工地前往四川区域采购,导致本地采购需求萎缩较为明显,商家普遍反馈出货不甚理想。本周资源有所增加。

乌鲁木齐

◆

图:乌鲁木齐宝新恒源库

乌市建材社会库存26.4万吨,较上周增加3万吨。据了解,目前钢厂正常生产,终端市场需求弱,由于近期疆内各大工地采购意愿较差,多数商户日均成交量均维持在300-500吨以内,仅为去年同期的五成左右。当前市场成交较差,多数商户出于岁末还贷的方面的考虑,纷纷采取以价换量的营销策略,同时大幅削减涉及垫资工程的发货数量,但其收效普遍较差。

银川

◆

图:银川望远库

银川建材社会库存8.04万吨,较上周增加0.25万吨;其中螺纹钢资源量7.12万吨,较节前增加0.34万吨,盘线资源0.92万吨,较节前无明显变化。望远库建材资源6万吨,资源小幅增加;燕宝库资源1.74万吨,其它仓库资源较小。

包头

◆

图:包头东岭库

包头社会库存11.5万吨,与上周相比库存下降0.36万吨,降幅3.04%。从资源结构看,现阶段该地区主导钢厂资源以大安、蒙玥、包钢、申银等钢厂资源为主。从具体库房来看,东岭库库存1.1万吨,与上周持平,其中螺纹0.65万吨;库存主要以大安、蒙玥资源为主,大安0.6万吨,蒙玥0.35万吨;最近到货大安、蒙玥资源较多。

贵阳

◆

图:贵阳八公里库

贵阳建材社会库存增加1.5万吨至26.5;主流库房牛郎库存总量11.35万吨,较上周库存增加1.27万吨,其中螺纹8.5万吨,盘螺2.18万吨,高线0.67万吨;改貌库存总量4.16万吨,较上周库存增加0.8万吨,其中螺纹2.9万吨,高线0.24万吨,盘螺1.02万吨;八公里库房资源总量9万多吨左右;其他库房资源相对较少。贵阳钢材市场目前龙钢、冷钢、玉昆、德钢等库存资源较多,近期市场价格出现倒挂现象,经销商拿货意愿偏弱。目前下游对市场不太看好,出现压计划观望现象,不过终端需求正常,受外围市场影响,贵阳市场价格维持震荡运行。此外,贵州近期批复的PPP项目正在筹备状态,后期需求预期偏好。

昆明

◆

图:昆明泛亚物流

云南建材社会库存在90万吨,较上周库存增加2万吨。其中昆钢钢厂库存在48万吨左右,仙福5万吨左右,玉昆7万吨左右,呈钢6万吨左右。目前云南当地钢厂日产量维持在3.5-4万吨,受降雨天气以及19大影响,下游开工率下降,再加上项目资金紧张问题,终端需求近期偏弱,钢厂发往省外的资源增加。

长沙

◆

图:长沙一力库

长沙建材社会库存总计13.2万吨左右,较上周增加2万多吨;其中主力库房一力库库存总计6.5万吨;联正库库存总计5000吨左右;据悉,虽然目前长沙价格较之前有所下调,但和周边城市相比价格依然高位,致使近期外地资源涌入较多,比如敬业、龙钢等资源;此外,受北材南下的影响,目前市场盘线资源增加明显,加之需求情况一般,因此本周库存较上周有所增加。

合肥

◆

图:合肥徽商库

合肥市场建筑钢材主流库存情况,合肥徽商库和铁四局两个主要库存螺纹钢5.4万吨,较上周减少1.3万吨;盘螺3.6万吨,减少0.1万吨;线材1.1万吨,减少0.15吨。其中,徽商库螺纹钢2.2万吨,较上周减少0.3万吨;盘螺2.5万吨,增加0.1万吨;线材6000吨,增加0.05万吨。铁四局库存螺纹钢3.2万吨,较上周减少1万吨;盘螺1.1万吨,减少0.2万吨;线材5000吨,减少0.2万吨。目前库房螺纹钢主要为马钢、长江资源;盘螺资源以萍钢、莱钢永峰、立恒钢铁资源为主;线材马钢、萍钢资源占比较大。

重点城市中厚板库存变化分析

兰州

◆

图:兰州 鑫港库

兰州地区板材社会库存整体变化不大。据了解,现阶段兰州中厚板社会库存基本维持在0.32万吨,较上周增加0.02万吨;该地区中厚板资源依旧以酒钢和八钢资源为主,钢厂到货量与终端需求基本维持正常,供需维持平衡。

成都

◆

图:成都达海库

成都中厚板库存5.86万吨,较上周减少0.14万吨。目前市场资源主要以酒钢、重钢、八钢为主。重钢中板到货速度缓慢,酒钢、汉冶等厂到货量也非常有限,所以中板库存持续下降。本周需求情况未见好转,厂商报价暂时平稳。

重庆

◆

图:重庆436库

重庆中厚板库存1.4万吨,较上周增加0.05万吨。目前市场资源主要以重钢、八钢、萍钢、湘钢、鄂钢为主。据市场反馈,目前中厚板市场需求弱势,资源近期陆续到货。从库房来看,中厚板资源主要集中在436库、龙文库以及中交库。

西安

◆

图:西安石库

本周西安地区板材库存降幅较为明显。中厚板社会库存总量维持在4.04万吨,较上期下降0.33万吨,降幅7.55%,同比去年增加0.64万吨,增幅18.8%。一方面,采暖季临近、十九大召开,河北、山东等地钢厂限产力度加大,武安、邯郸等地钢厂限产近60%,影响板材市场供给量;另一方面10月14日至10月22日由于中储库待卸车与在途车数量较多,发往该库房的所有物资停装,同时东大库所在窑村车站由于车辆拥堵,10月14日至10月31日发往该库房的所有物资停装,而上述两库房是西安市最大的板材库房,进一步加剧了资源供给紧张的局面。

乌鲁木齐

◆

图:乌鲁木齐北方库

乌鲁木齐中厚板库存0.69万吨,较上周中厚板库存增加0.17万吨。目前市场资源主要以八钢、酒钢为主。八钢有少量到货,酒钢与上周相比有所下降,所以本周中板库存为不同钢厂资源的下降。本周需求情况未见好转。

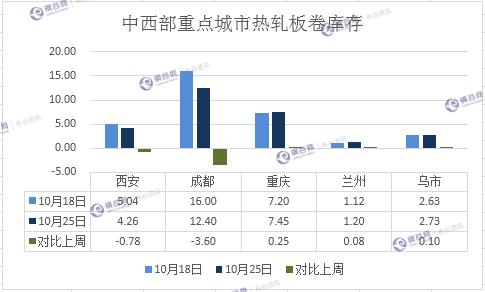

重点城市热轧板卷库存变化分析

兰州

◆

图:兰州 二十一局

兰州地区板材社会库存整体变化不大,据了解,现阶段兰州热轧板卷社会库存基本维持在1.2万吨左右,较上周增加0.08万吨,现阶段该地区热轧板卷资源主要以酒钢、八钢和包钢资源为主。钢厂到货量与终端需求基本维持正常,供需维持平衡。

成都

◆

图:成都达海库

成都热轧板卷库存12.4万吨,较上周减少3.6万吨,降幅明显。目前市场资源主要以攀钢、建龙资源为主。近期攀钢热轧排产量依然较少,所以市场新资源到货速度缓慢,加之市场需求情况尚可,终端用户采购积极性较好,所以市场库存出现了明显回落。

重庆

◆

图:重庆龙文库

重庆热轧板卷库存7.45万吨,较上周增加0.25万吨。目前市场资源主要以重钢为主,资源主要集中在436、龙文库、中交库。近期市场到货量较少,贸易商对后市乐观。

西安

◆

图:西安东大库

本周西安地区板材库存降幅较为明显,该地区热扎板卷社会库存总量维持在4.26万吨,较上期下降0.78万吨,环比降幅15.48%,同比去年增加0.06万吨,增幅1.43%。

乌鲁木齐

◆

图:乌鲁木齐北方库

乌市热轧板卷库存2.73万吨,较上周小幅增加了0.1万吨。目前市场资源主要以八钢、酒钢、包钢资源为主。市场需求情况不佳,终端用户采购积极性不为过于主动,所以市场库存出现了小幅增长。(业务GO采编,转载标明出处)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:西安市国际港务区港务大道88号保税大厦

联系人:万芹芹

电话:18202956075

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。