中西部建材社会库存一周评述(4.28-5.5)

一、中西部建材社会库存概述

1.本周中西部建材社会库存减少22.13万吨

2.西南减少17.7万吨,西北减少4.43万吨

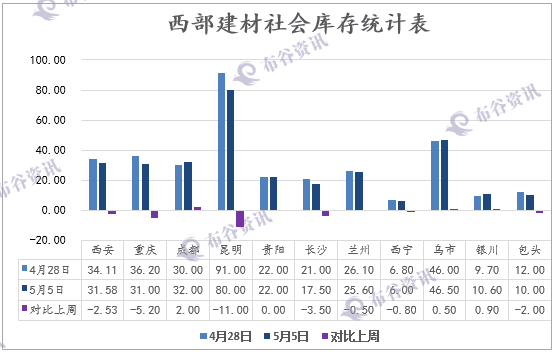

二、西安建材社会库存31.58万吨,较上周减少2.53万吨

三.中西部建材社会库存本周减少22.13万吨至312.78

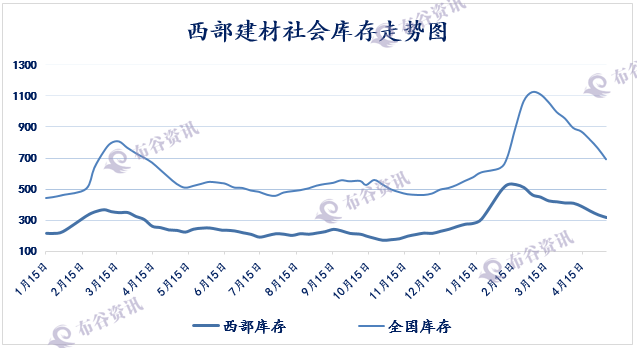

中西部建材社会库存延续下降趋势,5日中西部11个城市建材社会库存总量312.78万吨,减少22.13万吨,降幅6.6%,延续11周下降。其中西南减少17.7万吨至182.5,西北减少4.43万吨至130.28。由图可见,昆明库存大幅减少11万吨至80。西安建材库存下降2.53万吨,目前在31.58万吨。从库存情况来看,商家尽量减少入库备货,以积极出货为主。

市场方面:

本周中西部钢价总体偏强运行,4月底,部分商家五一节前补库行情推动,以及市场钢材库存持续消耗,加之部分主流规格缺货,钢价再次出现止跌反弹行情。市场库存逐渐消耗带来的好转行情;虽然存量下降不及市场预期。库存的积压依旧是制约当前钢价上涨的重要因素。5月上旬主流钢厂再次上调出厂价格水平在50-150元/吨,导致现货贸易市场报价跟涨,且市场成交明显好转与4月。从库存情况来看,本周中西部建材库存连续十一周下降,而从全国钢材库存来看,库存降幅虽较前两周有所缩小,本周下降70.77至691.83万吨。但考虑到五一假期因素,全周整体库存降幅依然相当可观。本周钢厂库存也明显下降,但整体看钢厂库存压力依然较大,钢厂的去库存行为对市场走势也将形成一定的不利影响。

供应方面:

3月份全国粗钢日均产量创历史新高,4月上旬、中旬重点钢企粗钢产量连续回升。当前尽管板材生产企业已处于盈亏边缘,但钢厂减产并不明显,建材企业利润一直处于高位,钢厂普遍在满负荷生产,4月粗钢产量有续创新高的可能。当前地条钢清理专项督查工作正在进行,但截止目前对整体产量影响依然有限,而一带一路会议即将召开,到目前政府并没有针对此次会议发布环保限产措施,使得市场预期有所落空,短期市场供应压力依然较大。

本周全国钢厂高炉产能利用率84.67%环比降0.04%,剔除淘汰产能的利用率为89.55%同比增1.45%,钢厂盈利率76.69%增2.45%。本周停复产集中于华北和东北地区,近期钢厂例行检修情况增加,同时受环保督查影响,后期开工率或将小幅下行。中西部地区高炉开工率小幅下降,其中西北12家样本钢厂共有高炉35座,实际开工28座,高炉开工率本周无明显变化 ,高炉产能利用率为73.4%,高炉周实际铁水产量为55.65万吨。西南区域10家样本钢厂高炉开工率减少1%至74%。目前钢厂利润收窄,钢厂库存与资金压力依然较大,钢厂挺价信心不足。短期成本对钢价或仍将形成拖累影响。

四、下周中西部社会库存走势评述

由于去产能及环保治理力度再次加强,叠加贸易商库存的阶段性出清,引发前期市场一度明显反弹。不过目前钢厂生产依然维持高位,尤其是各钢厂建材基本都是满负荷生产,而市场需求已由旺季在向淡季转换,基本面供需格局并没有根本扭转,市场反弹局面难以持续。预计下周中西部建材社会库存继续减少。(布谷资讯采编,转载标明出处)

责任编辑:万芹芹

微信号:A00-3426