中西部建材社会库存一周评述(4.21-4.28)

一、中西部建材社会库存概述

1.本周中西部建材社会库存减少24.78万吨

2.西南减少12.8万吨,西北减少11.98万吨

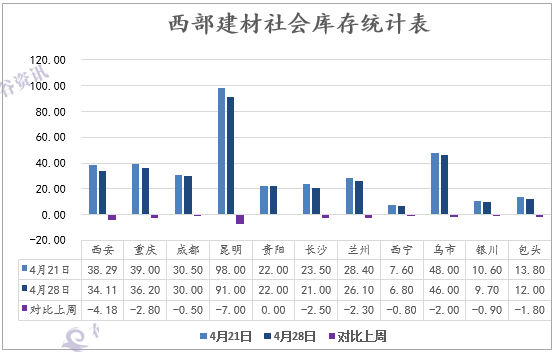

二、西安建材社会库存34.11万吨,较上周减少4.18万吨

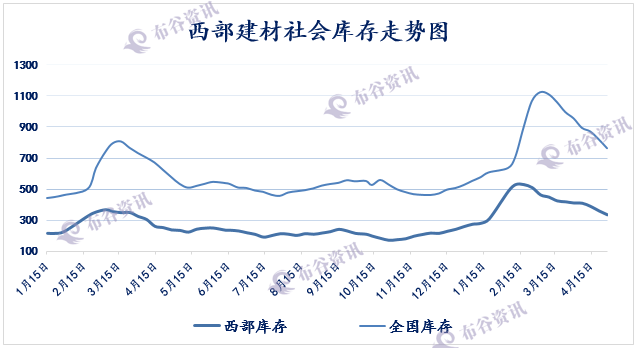

三.中西部建材社会库存本周减少24.78万吨至334.91

中西部建材社会库存持续下降,28日中西部11个城市建材社会库存总量334.91万吨,减少24.78万吨,降幅6.8%,其中西南减少12.8万吨至200.2,西北减少11.98万吨至134.71。由图可见,唯有贵阳库存无明显变化,其他城市库存均减少,其中昆明建材社会库存大幅减少7万吨至91。总体来看,本周中西部建材社会库存连续第10周出现下降,且库存降幅在最近两周连续扩大,目前的库存水平较去年同期增加40.07%。在产量维持高位的情况下,社会库存依然快速下降,也验证在当前消费旺季,中西部钢市需求整体较为旺盛。不过同时,近几周钢厂库存连续攀升,显示钢厂库存压力仍在加大。

市场方面:环保限产预期 带动钢市上涨

本周中西部钢价总体偏强运行,在环保限产的影响下,钢坯和期螺大涨,现货价格也跟随上调,涨后成交有不同程度的改善。目前商家对后市信心不足,在减少资源入库的同时,加大手中现货资源的出货套现力度,市场库存量明显下降。从库存情况来看,本周中西部建材库存连续十周下降,商家普遍以加快出货降库为主。而从全国钢材库存来看,本周全国建材库存连续第九周下降,下降57.02至762.6万吨,在产量维持高位的情况下,社会库存依然快速下降,也验证在当前消费旺季,国内钢市需求整体较为旺盛。不过同时,近几周钢厂库存连续攀升,显示钢厂库存压力仍在加大。

供应方面:粗钢日产创下新高,社会库存连降十周

一季度粗钢产量创历史新高。钢铁行业实现了良好开局。粗钢产量同比增长4.6%。1—3月份平均日产粗钢为223.44万吨,相当于年产粗钢8.16亿吨水平,略高于去年全年粗钢产量。特别是3月份日产水平达到232.25万吨,创历史新高。据中钢协统计,4月上旬重点钢企粗钢日产估算值为181.04万吨,环比增长1.20%;全国估算值为234.78万吨,环比增长1.16%, 4月上旬末重点企业钢材库存为1428.63万吨,旬环比增长8.03%。4月上旬重点企业产量及库存均明显回升,显示钢厂生产仍在加快,库存压力加大,后期钢厂如何去库存,对市场走势将形成较大压力。尤其当前板材企业部分已转入亏损,建材企业仍利润丰厚,近期出现板材厂家密集检修,全力保证建筑钢材生产的现象。本月尽管社会库存大幅下降,但钢厂库存普遍上升,库存压力逐步从市场转向钢厂,供应压力依然较大。但随着钢铁去产能及环保治理再次强化,包括去产能部际联席会将派出9个工作组对各地“地条钢”清理开展专项督查、第三批中央环境保护督察工作全面启动、一带一路会议临近京津冀地区钢厂环保限产,以及天津、廊坊地区受环保治理影响焊管、镀锌厂大面积停产等,或将引起市场强烈的供应收缩预期。

本周全国钢厂高炉产能利用率84.71%,环比降1.35%,剔除淘汰产能的利用率为89.58%同比增1.86%,钢厂盈利率74.23%增1.84%。本周华北地区检修情况较多,同时有钢厂因供给侧改革停产,原有部分小高炉计划月底复产,推迟至5月上旬复产。中西部地区高炉开工率小幅下降,其中西北12家样本钢厂共有高炉35座,实际开工28座,高炉开工率本周无明显变化 ,高炉产能利用率为73.4%,高炉周实际铁水产量为54.99万吨。西南区域10家样本钢厂高炉开工率减少1%至75%。目前钢厂利润收窄但仍处高位,短期钢厂明显减产的可能性不大,部分钢厂经过前期消耗后将存在补库需求。

四、下周中西部社会库存走势评述

中西部钢价在“金三银四”消费旺季大幅下跌,使得市场对5月份走势普遍谨慎,需求的季节性趋弱以及利润高位刺激钢厂全力生产建材,短期中西部钢价将继续承压。库存压力逐步从市场转向钢厂,供应压力依然较大,需求释放不及预期,预计下周中西部建材社会库继续减少。(布谷资讯采编,转载标明出处)