中西部钢材社会库存一周综述(12.8-12.15)

一、中西部建材社会库存本周概述

1、中西部地区建材社会库存小幅增加

2、西北建材社会库存本周增加8.21万吨,西南增加5.3万吨

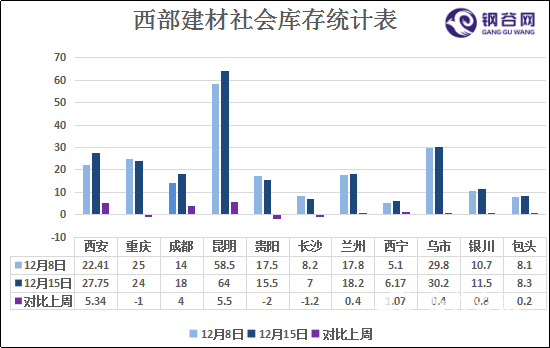

二.西安建材社会库存本周增加5.34万吨

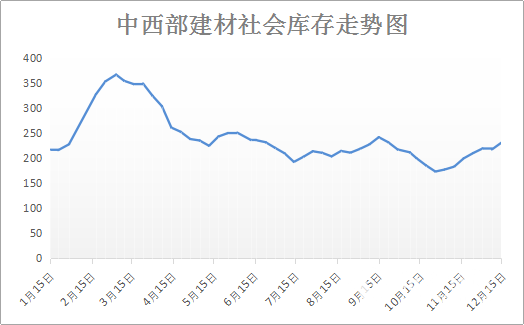

三、中西部建材社会库存本周(12月15日)增加13.51万吨

本周中西部社会库存小幅增加,钢谷网(12月15日)数据统计,本周中西部建材社会库存总量230.62万吨,环比同期增加13.51万吨。西北建材社会库存本周增加8.21万吨,西南增加5.3万吨。11个城市中,8个城市库存增加,3个城市库存下降。有图可见,本周昆明和西安建材社会库存增加较明显,贵阳建材社会库存减少2万吨。库存的增加一方面是因为中西部地区需求不佳,另一方面是由于临近年末,中西部地区冬储预期有需求。建议商家谨慎操作,实时把握冬储时机。

市场方面:

本周中西部钢价先涨后跌,整体走强,本周恰逢主流钢厂沙钢调价,市场信心得到提振。从消息面上看,主要因为发改委对不合格中频炉钢厂的整顿,周初价格拉涨,后半周现货价格随着期货的震荡回落也小幅回调,目前成交萎靡,现货市场成交收到打击,商家为求出货低位操作。从政策面来看,当前政策面带动的供应收缩预期仍在持续发酵,带动短期国内钢价依然易涨难跌。但目前价格已处于高位,价格过快上涨引起大幅调整的风险已明显加大。在当前市场处于消费淡季,终端需求整体趋弱的局面下,一旦市场对供应收缩预期弱化,钢贸商必然会加大出货力度来获利套现,市场价格随时也面临大幅下跌的风险。从期货层面看,本周美联储加息对大宗商品期货影响短期暂未呈现。短期来看,下跌空间不是很大。从库存数据来看,当前中西部的钢市需求处于弱势状态,工地陆续停工,下游需求锐减。中西部建材社会库存11月以来增加57.54万吨,终端需求逐渐萎缩,没有需求配合,价格的上涨只是走马观花,建议商家逢高就出货吧。

供应方面:

11月下旬重点钢企粗钢日均产量171.96万吨 ,环比上一旬减少0.42万吨,下降0.24%。据此估算,本旬全国粗钢日均产量226.47万吨,旬环比减少0.46万吨,下降0.2%。截止11月下旬末,重点钢企钢材库存为1239.64万吨,比上一旬减少77.06万吨,下降5.85%。数据显示,尽管近期国内去产能及环保整治风暴愈演愈烈,但对全国钢厂生产整体并未形成明显影响,国内粗钢产量依然维持在相对高位。

而从钢厂价格情况来看,主导钢厂沙钢出台12月中旬价格政策,对螺纹钢上调150元/吨,线材、盘螺上调200元/吨,调整后出厂价螺纹3450元/吨,线材3480元/吨,盘螺3520元/吨。整体看沙钢12月中旬价格上调幅度低于预期,以现有价格测算代理商利润空间已有100-150元/吨,前期库存资源利润已超过300元/吨。或反映出钢厂在目前利润已经相当好的情况下,已无意主动再去通过大幅上调出厂价格来推涨市场价格。

钢谷网监测12月钢厂计划产量呈增加趋势,11月中西部钢厂生产计划总体完成率为97.6%,对于12月份计划生产情况,增幅较大的为西南地区,西北相对较小,仅计划增加16万吨。冬季的来临,中西部地区已经进入需求的淡季,虽然西北多家钢厂已经检修,西南地区钢厂库存也在明显下降。但由于中西部地区需求整体弱势,钢厂的社会库存在11月份小幅增加。近期中西部地区包钢钢厂老高线、德晟、申银特钢、昆玉钢厂等已经停产,高义、陕钢韩城高炉检修。

心态方面:

年关将至需求出现减弱,供需两弱大格局,资金流动性将给市场搅局。而美联储正常加息,短期对黑色系利空影响相对较小。对于今年冬储情况,目前尚有三分之一客户表示有明确的冬储意愿,大部分客户表示目前市场价格偏高,短期内找不到合理的价位进行冬储,另外还要看钢厂抛出的冬储政策,短期内仍旧以观望为主。

四、下周走势评述

预计下周中西部建材社会库存呈增加趋势。(布谷资讯采编,转载标明出处)

责任编辑:万芹芹 微信:A003426