供需矛盾突出 市场悲观情绪蔓延(一周综述)

一、钢市综述

钢谷网监测数据显示:本周国内钢市整体依然呈现弱势下行态势,市场报价持续回落,成交情况一般。具体表现为:期货市场黑色系表现分化,螺纹、热轧以及铁矿主力合约受近期钢厂库存增加、高炉开工率上升、钢材供给压力加大等因素影响远期合约跌幅较大,而焦炭和焦煤主力在需求增加供给相对趋紧的支撑下,跌幅较小。截至本周五夜盘螺纹钢主力1710合约收于3049元/吨,表明投资者对于后期市场心态依然悲观。现货市场报价本周跌幅持续扩大。本周终端需求不及预期,由于整体市场呈现下行的趋势,终端采购节奏放缓,市场观望情绪渐起。唐山钢坯出厂价格本周再度大跌,累计降幅达150元/吨,现唐山地区执行2950元/吨;钢厂出厂价格均呈现下调,降幅均在50-100元/吨。

二、本周钢市

截至本周五中西部18个主要城市钢材市场行情均呈现弱势下行的趋势。建筑钢材方面跌幅均在30-100元/吨之间,部分地区跌幅接近200元/吨;板材方面持续回落,热卷平均跌幅近100元/吨,中厚板平均跌幅近60元/吨,部分地区跌幅超过100元/吨。本周钢材价格的下跌主要有受以下几方面因素的影响:首先、期货市场依然是影响现货市场价格的主要因素,由于期货市场螺纹热卷铁矿持续回落,现货市场商家信心受挫,心态较为悲观;其次、钢材社会库存高位运行,随着近年来社会托盘资金的进入,很多前期低价资源对于市场冲击较大;再者、央行资金政策收紧,房地产调控政策频出,使得国内钢市中长期预期趋于悲观。

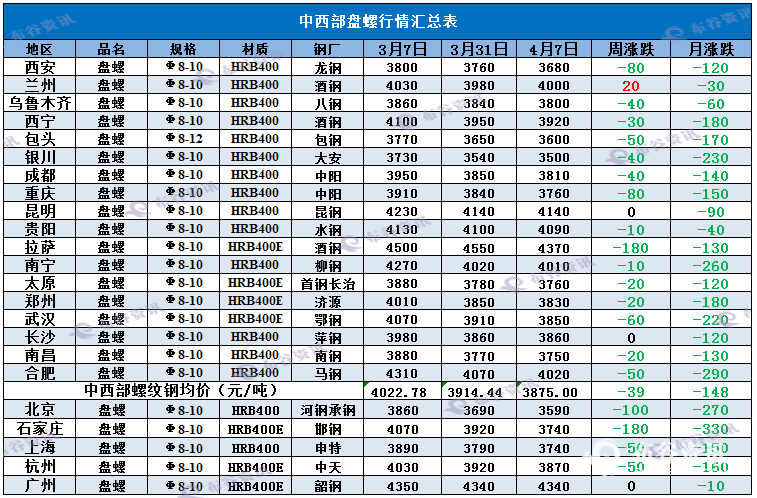

1、螺纹钢

2017年4月份第一周螺纹钢价格行情

2、高线

2017年4月份第一周高线价格行情

3、盘螺

2017年4月份第一周盘螺价格行情

4、热轧板卷

2017年4月份第一周热轧板卷价格行情

5、中厚板

2017年4月份第一周中厚板价格行情

三、炉料盘点

本周国内炉料市场行情整体呈现弱势下行的态势,其中钢坯跌幅扩大;进口矿价持续下挫;国产矿和废钢市场报价小幅回落;炼钢生铁价格涨跌互现;焦炭价格延续涨势。

首先,本周唐山钢坯冲高回落。清明期间受雄安、环保等消息袭击价格累涨90元/吨,结果钢坯利润高,长流程钢厂停轧线增加钢坯供应,限产导致需求少,供需失衡价格跌幅扩大,目前唐山钢坯2950元/吨,较上周五下跌150元/吨。大跌后成交或将增加,下周限产持续,钢坯或窄幅调整。

其次,进口铁矿石延续弱势,周四出现反弹,但当天回落,现PB粉各港口价格在610-645元/吨之间,较上周五下降10-20元/吨。目前库存高,外围战事避险情绪增加,下周还将弱势。

再者,废钢弱势,且短期难有涨势。一方面4-5月加强去除地条钢,另一方面,钢价弱势,连带废钢难有提涨空间。张家港目前1630元/吨,较上周下跌20元/吨。

最后,冶金焦依然偏强,供应偏紧局面未改,唐山冶金焦较上周五涨50元/吨,现1850元/吨。

综上,钢坯、进口矿、废钢弱势为主,冶金焦持续强势,下周炉料价格主流偏弱运行。

22017年4月份第一周国内主要地区炉料行情

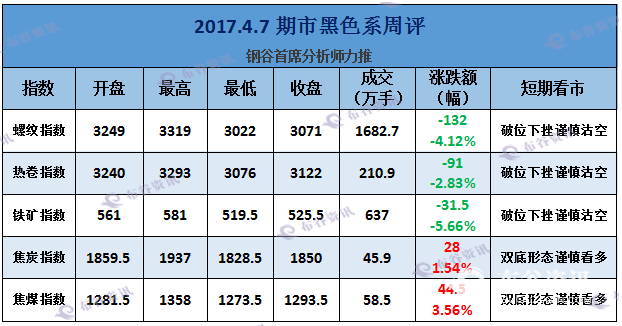

四、期货市场

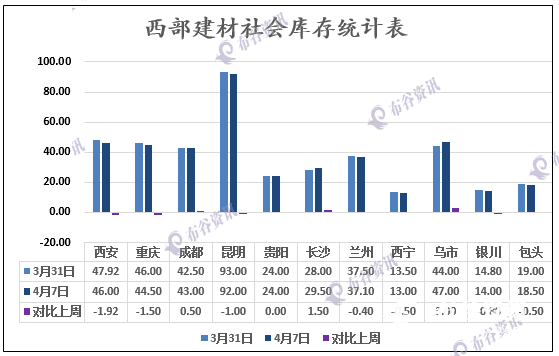

五、本周库存数据

布谷资讯监测数据显示:本周中西部建材社会库存降幅明显趋缓,7日中西部11个城市建材社会库存总量408.6万吨,窄幅减少1.62万吨,降幅0.39%,其中西南减少0.5万吨至233万吨,西北减少1.12万吨至175.6万吨。由图可见,成都、长沙、乌市库存增加,其他城市库存均减少,其中乌市建材社会库存大幅增加3万吨至47万吨。目前中西部的库存水平较去年同期增加33.75%。随着钢厂复产以及相关板材品种转产建材增多,叠加楼市调控密集以及货币收紧,国内钢市供需矛盾逐步显现,悲观情绪蔓延。

2017年4月份第一周重点调查城市建材库存

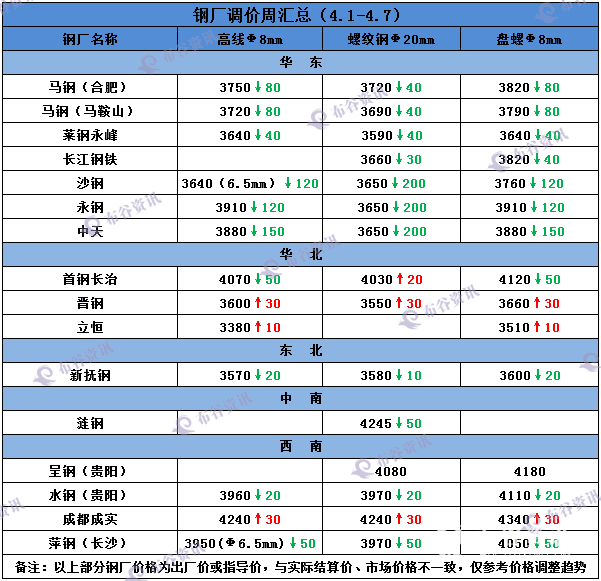

六、钢厂动态

七、后市预警:供需矛盾突出 市场悲观情绪蔓延!

清明节后国内钢市看空氛围成为市场的主流。这主要受一下几方面因素的影响:

1、终端需求不及预期,市场观望氛围弥漫。节后中西部地区市场成交情况整体较为一般,就西安地区来讲,清明节后市场大户日均成交量不足千吨,而中小商家日均成交量在200-300吨之间,远远低于节前商家的预期。同时,期货市场远期主力合约的大幅下挫以及钢坯出厂价格的大幅下滑,致使商家心态悲观,部分地区暗降出货较多,但是终端工地观望氛围浓厚,基本上以按需采购为主,市场成交整体较弱。

2、钢厂高炉开工率上升,后期供给压力增加。今日据钢谷网相关数据显示:中西部33家样本钢厂3月份钢材实际产量突破500万吨,较2月份实际产量420万吨增加近80万吨,增幅达19%。同时,上述样本钢厂3月底场内库存245万吨,较2月底212万吨厂内库存增加33万吨,增幅16%。而据上述样本钢厂4月份生产计划总量达570万吨。情况表明在高利润的驱使下钢厂生产积极性依然较高,后期供给压力将会日渐突出。

3、成本支撑减弱,铁矿钢坯弱势下行。铁矿石主力合约1709周五夜盘收于526.5元/吨,本周整体跌幅接近6%,与此同时,唐山钢坯出厂价格节后连续大幅下滑,本周累计跌幅达150元/吨。钢铁炉料市场持续弱势,成本基本上已失去支撑,加之近期主流钢厂迫于厂内库存增加,销售压力加大,纷纷下调成品材出厂价格,显示出钢厂挺价的意愿已不如前期那么强烈。

综合来看,本周期货市场再遭重挫,市场悲观情绪蔓延;炉料市场持续低迷,钢价成本支撑减弱;钢材社会库存虽连续下降,但受钢厂开工率上升,社会供给增加的影响,下降幅度逐步收窄;加之近期央行资金政策不断收紧,市场资金依然紧张。虽然河北雄安新区的提出对于国内钢市有一定的利好,但是更多的仍体现在情绪和预期层面,对市场供需格局影响不大。预计下周国内钢市仍将延续弱势下行的趋势。

责任编辑:任洪亮 微信:15829491616