西安地区钢市一周综述(2017.3.20-3.24)

钢市概述

春节过后,在政策红利以及资金炒作的推动下,国内钢材市场经历了大幅的拉涨。随着“金三银四”的开启,市场回归供需基本面,商家市场报价更加的谨慎。近期由于年后社会库存的压力的增加、终端需求不及预期以及期货市场大幅的回落,市场信心较为悲观。本周西安地区钢材市场行情整体呈现弱势下行的态势,钢材价格均出现回落。但是,在国家供给侧结构性改革不断深入,行业去产能力度加大以及钢厂成本上升的支撑下,钢价依然有所支撑,特别是随着3月中下旬基建投资项目陆续开工,将极大的刺激对于钢材的需求,预计下周国内钢市将逐步企稳。

市场分析

具体到各钢材品种来讲:本周西安地区建材价格下跌幅度较大,截至本周五市场报价较上期小幅下跌50-90元/吨;中厚板和热轧板卷市场行情持续低迷,市场成交甚少,由于唐山钢坯本周累计下跌近100元/吨,终端厂家观望氛围浓厚,市场成交欠佳。

2017年3月份西安地区钢市价格对比表

建筑钢材

本周西安地区建筑钢材市场行情整体呈现弱势下行的趋势。就市场报价来讲较上周五整体大幅下跌。截至本周五,该地区主流钢厂资源龙钢、首钢、晋钢等螺纹钢市场报价均在3650-3680元/吨之间,较上周下跌70元/吨,而海鑫、建邦等钢厂螺纹钢跌幅较大,其中市场上有些商家建邦资源报价已跌至3580元/吨。主流钢厂高线市场报价在3700-3750元/吨之间,较上周下跌50元/吨,宏达、立恒、高义以及中阳高线实际成交价格在3630-3650元/吨。主流钢厂盘螺市场报价在3750-3800元/吨之间,较上周下跌90元/吨,而上述中小钢厂盘螺资源实际成交价格在3730-3750元/吨。由于近期国内钢材市场整体呈现弱势下行的趋势,加之期货主力临近交割,资金离场,现货市场信心受挫,观望氛围浓厚,市场整体成交一般。

2017年西安地区螺纹钢价格走势图

库存方面

本周西安地区建筑钢材社会库存持续下降。截至3月24日该地区建筑钢材社会库存总量将至53.65万吨,较上期(3月17日)下降近3.53万吨。近期西安地区钢市行情整体处于弱势运行趋势,本周伊始,受期货市场大幅下挫以及钢坯出厂价格下跌的拖累,现货市场成交较差,商家出货量较前期有所下滑。但是钢厂投放资源量也比较少,现阶段钢厂出厂价格相对较高,市场倒挂现象突出,商家从钢厂拿货成本增加,市场很多大户手中资源均比较少。

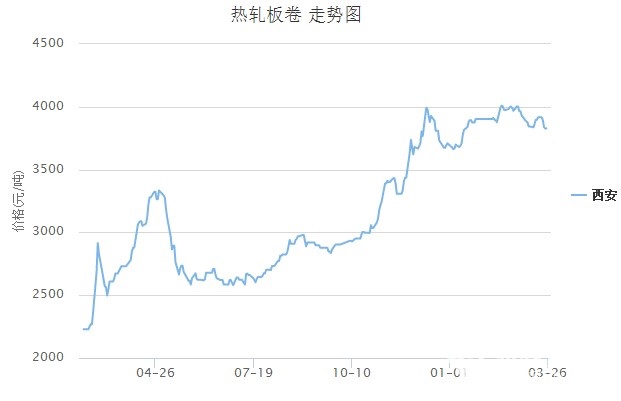

热轧板卷

本周西安地区热轧板卷市场价格继续回落。截至本周五,该地区主流钢厂热轧板卷价格报3790元/吨,较上周五下跌90元/吨,市场出货情况一般。近期国内现货市场震荡下行,同时期货市场大幅回落,本周五热卷主力1705合约收于3353元/吨,期现跌水也扩大至300元/吨以上,市场整体心态较为悲观。

2017年西安地区热轧板卷价格走势

库存方面

本周西安地区热轧板卷社会库存小幅下降。截至3月24日该地区热轧板卷社会库存总量维持在8.2万吨,较上期(3月17日)小幅下降0.26万吨。现阶段该地区主导钢厂资源依旧以包钢、安钢、太钢以及八钢资源为主,且近期上述钢厂均没有集中到货,市场上只有少量资源得以补充,同时资源集中现象依旧较为突出。商家手中资源较多,钢厂出厂价格维持高位,市场倒挂严重,大户无意从钢厂拿货。终端需求方面,本周市场成交情况依然较弱,大户日成交量均在在200-300吨之间,远远低于前期的预期。预计下周西安地区热轧板卷社会库存将持续小幅下降。

中厚板

本周西安地区中厚板市场报价下跌较大,市场成交欠佳。截至本周五市场上主导钢厂八钢、安钢、汉冶以及太钢等钢厂资源14-20mm规格报价3680-3700元/吨,与上周市场报价相比下跌40元/吨。本周唐山普方坯出厂价格累计下跌100元/吨,截至今日报3170元/吨。同时,自春节过后西安中厚板社会库存上升至5万吨以上,且资源较为集中,大户手中库存压力增加,商家出货为主。

2017年西安地区中厚板价格走势图

库存方面

本周西安地区中厚板社会库存小幅下降。截至3月24日该地区中厚板社会库存整体维持在5.2万吨左右,较上期(3月17日)下降0.2万吨。现阶段该地区主导钢厂资源依旧以安钢、汉冶、太钢以及八钢资源为主,上述钢厂本周到货量均比较少,只有少量资源得以补充。据钢谷网了解,本周中厚板市场成交欠佳,大户日成交量维持在200-300吨之间,远远低于年初的预期。同时,本周唐山钢坯出厂执行价格累计下降近100元/吨,期货市场大幅下挫,市场商家信心动摇,加之临近季度末,回款压力的增加,商家已出货为主。而从资源规格上来看,西安地区薄板(10-12mm)资源依旧相对紧缺,各主流钢厂均没有太多的薄板资源。预计下周社会库存依旧呈现小幅下降的趋势。

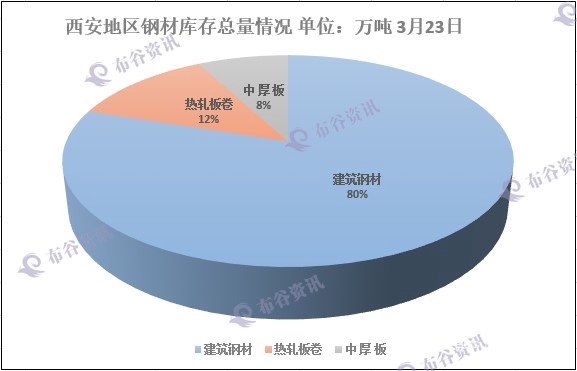

市场库存

据钢谷网监测数据显示:本周西安地区钢材社会库存整体依然呈现下降趋势,钢材社会库存总量降至67.05万吨,较3月17日社会库存盘点数据减少3.99万吨。其中,建筑钢材库存下降最为明显,现建筑钢材总量53.65万吨,减少3.53万吨;热轧板卷库存总量8.2万吨,减少0.26万吨;中厚板库存总量5.2万吨,减少0.2万吨。

2017年3月初西安地区钢材社会库存情况对比表

下周预判

预计下周西安地区钢材市场行情将止跌企稳,其中建筑钢材市场价格或将小幅回升,中厚板和热轧板卷市场行情小幅震荡。首先,市场预计 3月末4月初终端需求将会进入全面释放的时期,需求的强势带动必将支撑钢价的快速拉升;其次,政策上利好因素不断传出,国家在行业去产能政策上不断加强,地方针对清除“地条钢”生产设备更是下足了决心,有些机构担忧在需求逐步进入旺季的同时,去产能和取缔地条钢有可能带来钢市的短期供需错配的现象;再者,近期主导钢厂市场指导价格依然坚挺,钢厂库存较少,对于钢材价格支撑依然较强。但是,近期钢厂利润较高,高炉开工率明显上升,某些地区钢材库存短时间内出现不降反升的趋势,钢厂社会投放资源量也在增加,防范后期供给带来的压力。

责任编辑:任洪亮 微信:15829491616