政策收紧供需凸显 钢市短期弱势震荡(一周综述)

一、钢市综述

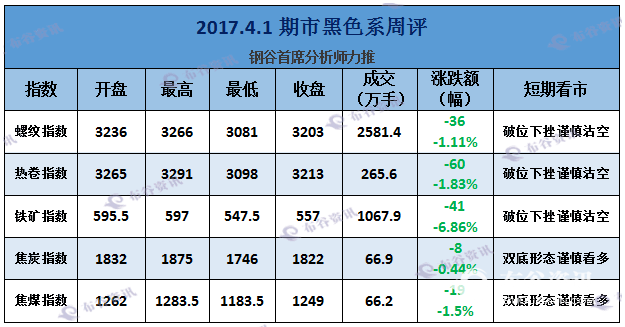

钢谷网监测数据显示:本周国内钢市整体依然表现趋弱,市场报价持续回落,成交情况一般。具体表现为:期货市场黑色系表现分化,螺纹、热轧以及铁矿主力合约受换月主力移仓等因素影响弱势震荡,而焦炭和焦煤主力在需求增加供给相对趋紧的支撑下,上涨势头强烈。截至本周五夜盘螺纹钢主力1710合约收于3152元/吨,表明投资者对于后期市场心态普遍悲观。现货市场报价本周跌幅依然较大,本周终端需求在清明小长假备货的带动下有所增加,由于整体市场偏弱,商家报价较为谨慎,均已出货降库存为主。唐山钢坯出厂价格本周再度大跌,累计降幅达120元/吨,现唐山地区执行3050元/吨;钢厂出厂价格均呈现下调,降幅均在50-100元/吨。

清明节过后“银四”即将开启,现货市场商家对于短期内需求的增加依然抱有良好的预期,特别是近期各地诸多基础建设陆续开工,终端钢贸商计划订单增多,进一步坚定了现货市场商家的信心。但是,由于流动性不断收紧,商家资金愈发紧张;房地产调控力度加大,新开工面积下降;加之,期市远月合约大幅贴水,商家心态悲观;同时,近期钢厂高炉开工率明显上升,需警惕因供给压力加大致使钢价大幅下探的风险。

二、本周钢市

截至本周五中西部18个主要城市钢材市场行情均呈现弱势下行的趋势。建筑钢材方面跌幅均在50-150元/吨之间;板材方面持续回落,热卷跌幅均在100元/吨以上,中厚板跌幅均在100元/吨以内。本周钢材价格的下跌主要有受以下几方面因素的影响:首先、期货市场依然是影响现货市场价格的主要因素,由于期货市场螺纹热卷铁矿持续回落,现货市场商家信心受挫,心态较为悲观;其次、钢材社会库存高位运行,随着近年来社会托盘资金的进入,很多前期低价资源对于市场冲击较大;再者、央行资金政策收紧,房地产调控政策频出,使得国内钢市中长期预期趋于悲观。

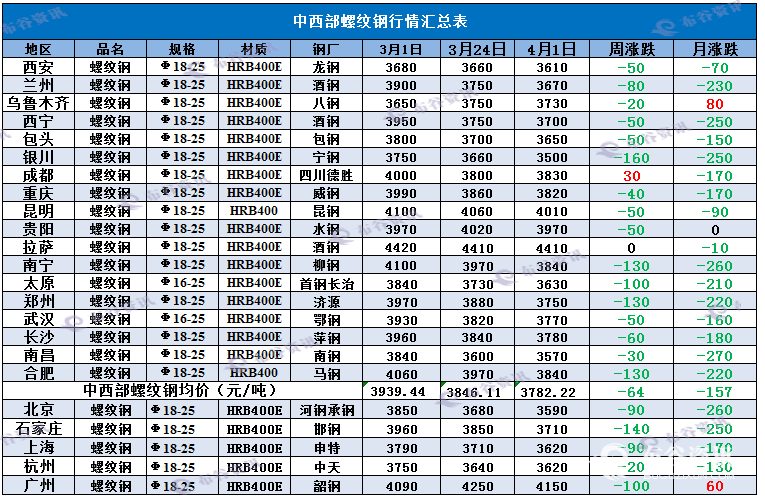

1、螺纹钢

2017年3月份第四周螺纹钢价格行情

2、高线

2017年3月份第四周高线价格行情

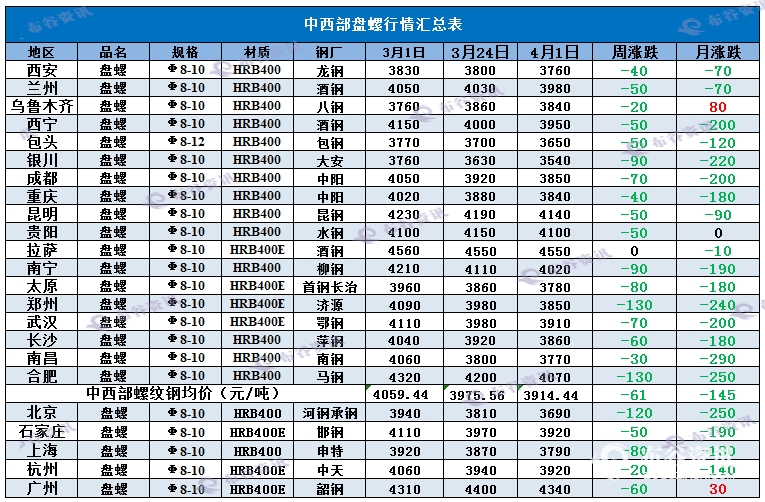

3、盘螺

2017年3月份第四周盘螺价格行情

4、热轧板卷

2017年3月份第四周热轧板卷价格行情

5、中厚板

2017年3月份第四周中厚板价格行情

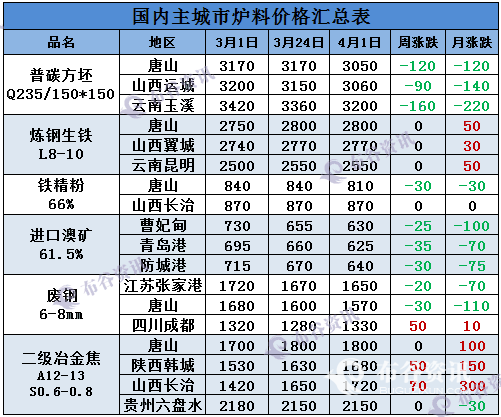

三、炉料盘点

本周国内炉料市场行情整体呈现弱势下行的态势,其中钢坯跌幅扩大;进口矿价持续下挫;国产矿和废钢市场报价小幅回落;炼钢生铁价格相对平稳;焦炭价格延续涨势。

唐山钢坯本周延续弱势,市场跌幅均在100元/吨以上,云南等地下跌160元/吨。唐山钢坯经历上周末大跌后在本周初企稳反弹,但是本周后半段再度大幅下探,累计下跌120元/吨;近期由于商家对于远期普遍持悲观的态度,商家均已出货降库存为主,本周唐山钢坯库存下降较多。清明节后资金压力缓解,政府彻查唐山限产,同时环保限行需求弱,下游调坯厂需求下降,预计市场还将偏弱运行。

进口铁矿石本周短暂反弹,现PB粉各港口价格在625-660元/吨之间,较上周五下降10-25元/吨。目前库存高位,成交不佳,后期或将延续弱势。

本周国内冶金焦市场偏强,陕西、陕西、河南等多地区在钢厂高炉开工率上升,焦炭需求增加的刺激下相继提升出厂价。神华集团对焦炭上调50元,调整后二级冶金焦发往唐山价1820元/吨。河钢焦炭采购价上调50元。而山西长治累计涨幅已达300元/吨。预计4、5月份冶金焦将持续强势运行。

废钢本周涨跌互现,不过后期预期良好。目前中频炉随然要全部清除,但部分企业转电弧炉,且已经在实施过程中,另外一些大钢厂为降低成本增加废钢用量,也利于废钢价格的止跌回稳。

综上,钢坯、进口矿偏弱,冶金焦持续强势,预计短期内国内炉料价格主流偏弱运行。

2017年3月份第四周国内主要地区炉料行情

四、期货市场

五、本周库存数据

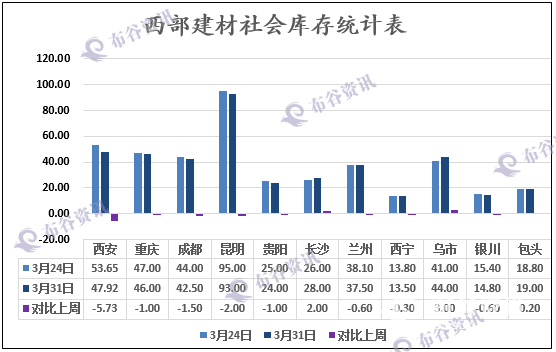

布谷资讯监测数据显示:本周中西部建材社会库存持续减少,4月1日中西部11个城市建材社会库存总量410.22万吨,减少7.53万吨,降幅1.8%,其中西南减少3.5万吨至233.5万吨,西北减少4.03万吨至176.72万吨。由图可见,长沙、乌市、包头库存增加,其他城市库存均减少,其中西安建材社会库存大幅减少5.732万吨至47.92万吨。目前中西部的库存水平较去年同期增加16.33%,本周是一季度最后一周,商家普遍反映资金较为紧张,且均已出货降库存加强回款为主,市场悲观情绪蔓延。而从库存消化速度来看,表明今年中西部建材需求启动相对较早,尤其是基建行业的高速增长,房地产投资水平在不被看好的情况下继续高歌猛进,有力地带动了终端对于建材方面的需求,库存消化也相对较快。

2017年3月份第四周重点调查城市建材库存

六、钢厂动态

七、后市预警:政策收紧供需凸显 钢市短期弱势震荡!

清明节后市场对于终端需求的预期依然较强,近期钢价下跌主要还是回避政策风险以及平抑厂商过高利润,预计短期内国内钢材市场价格仍将维持弱势下行的趋势,但是出现暴跌的可能性非常小,下跌空间有限。在价格回调释放风险后,随着基础建设开工项目的增多,有望带动终端需求,钢材市场报价或将止跌回升。但是,近期流动性不断收紧,商家资金愈发紧张;房地产调控力度加大,新开工面积下降;加之,期市远月合约大幅贴水,商家心态悲观,出货套现意愿增强,商家应谨慎操作。

1、基础建设开工项目增多,终端需求缓慢释放。数据显示,1-2月份我国固定资产同比增长8.9%,增速相比去年全年加快0.8个百分点,创去年下半年以来的新高。基建、房地产和制造业三大投资增速集体回升,铁路货运量、全社会用电量等数据也持续向好,3月份官方制造业PMI更是创下近三年新高,显示国内经济企稳回暖的态势基本确立,国内钢材市场需求整体处于较高水平。不过,3月以来房地产新一轮楼市限购政策密集启动、央行货币政策转向“防风险、去杆杠”,对后期市场需求将形成一定的降温预期。预计4月份国内钢市需求整体将相对平稳,终端钢材需求将缓慢释放。

2、钢厂高炉开工率上升,后市供给压力加大。1-2月份我国粗钢日均产量218.25万吨,较去年12月份增长0.65%,产量释放相对稳定。但同时,近期国内不少钢厂密集复产,除前期停产生产线复产外,还存在热卷转产建材、特钢转产建材的现象,加之出口下降,3月以来国内市场供应已在逐步增多。据钢谷网近期市场调研,本周中西部建材社会库存持续减少,4月1日中西部11个城市建材社会库存总量410.22万吨,减少7.53万吨,降幅1.8%,其中西南减少3.5万吨至233.5万吨,西北减少4.03万吨至176.72万吨。但是从库存下降的幅度来看,较前期有所减缓。

3、去产能力度加大,资金政策收紧,降温效应逐步显现。4月份政策层面去产能工作的推进与楼市调控、货币收紧加码,或将成为影响钢价走向的主要因素。河北调查唐山钢铁去产能“怪圈”事件可能在4月份会发酵、取缔地条钢全国范围内的核查可能启动等,对阶段性钢价走势将会形成明显影响。4月、5月份,部际联席会议将组织各部门赴各地打击取缔“地条钢”专项督查,7月、8月份将会开展验收抽查,确保各地制定的“地条钢”处置方案按照时间要求落实到位。而楼市调控持续加码、货币政策逐步收紧,对市场形成的降温效应将会逐步显现。

综合来看,本周期货市场大幅回落,期现贴水不断扩大,市场信心受挫;炉料市场持续低迷,钢厂利润仍居高位,对于市场价格具有很大的调整空间;钢材社会库存虽连续下降,但受钢厂开工率上升,社会供给增加的影响,下降幅度逐步收窄;加之近期央行资金政策不断收紧,商家回款压力增加。短期内国内钢市仍将维持弱势盘整的趋势。

但是,在国家供给侧结构性改革不断深入、行业去产能力度不断加强等政策红利的支撑下,钢价下跌空间依然有限。清明节后基础建设开工率上升,需求释放将会加快,中西部钢材价格将会逐步摆脱颓势,预计钢价将会止跌企稳。同时,在钢厂开工率上升,社会供给压力增加的情况下,随时防范由此带来钢价大跌的风险。

责任编辑:任洪亮 微信:15829491616