环保驱动焦价,钢材成本再抬升

山西环保限产预期增加

随着前期中央环保督察组“回头看”开启,山西作为重点监测区域。5月6日,中央第二生态环境保护督察组向山西省反馈“回头看”及专项督察情况。指出山西省督察整改在一些领域存在敷衍整改、表面整改、虚假整改等问题,山西环保限产预期加强。

5月23日,山西省政府发布通知要求2019年10月1日起,全省焦化企业全部达到环保特别排放限值标准,对未达标的焦企进行关停。同时也要求2019年力争淘汰过剩焦化产能1000万吨;2020年,对2018年备案实施“上大关小”的原有焦炉实施关停淘汰;2021年,对2019年备案实施“上大关小”的原有焦炉实施关停淘汰。

4月28日,山西省印发《山西省焦化产业高质量绿色发展三年行动计划》提出,推动焦化企业加快特别排放限值达标改造,及时掌握企业改造进展情况,强化协调服务,确保按时间要求完成改造任务,逾期未完成企业全部关停。2019年10月1日起,全省焦化企业全部达到环保特别排放限值标准。

此前发布的《焦化产业布局意见》指出,对“4+2”城市辖区所有焦化企业严格执行特别排放限值。推进独立焦化产能和落后产能依法依规退出,对长期不能落实防护距离内居民搬迁要求的焦化企业进行关停或限产。

《山西省焦化产业打好污染防治攻坚战推动转型升级实施方案》也要求2019年10月1日起,全省焦化企业全部达到环保特别排放限值标准。炭化室高度5.5米以上焦炉产能占比达到50%以上,焦化装备水平明显提升。

山西省焦化限产预期加强,目前政策尚未落地,焦炉产能利用率维持高位,焦炭产量减少有限,后期环保政策执行到位,焦炭供给端收缩预期较大。目前来看,焦炭下游需求旺盛、焦炭库存维持低位,供需格局表现尚可,环保预期增强驱动焦炭价格上行,预计短期内焦炭将偏强表现。

需求韧性强劲,带动库存加速下降

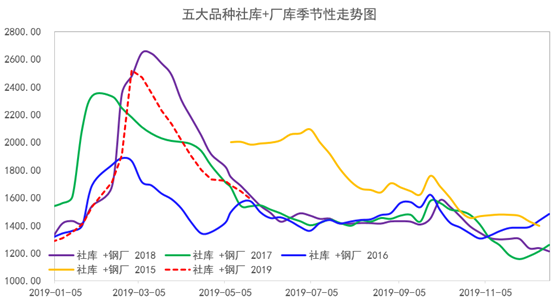

今日出炉的全国钢材库存去库节奏加快,去速不及中西部水平。总库存均显示下降趋势,全国库存环比上周去库速度加快,中西部库存环比上周去库速度大幅加快。分项来看,全国与中西部社会库存均表现下降;中西部社库降速高于全国水平,厂库方面,全国厂库与中西部厂库均由增转降,且降幅扩大。总体来看,本周库存均显示双降格局,去库速度均有所加快,产量方面,全国与中西部产量均显示小幅累积。

具体来看,全国钢材总库存显示1587.71 万吨,由上周下降43.49万吨加速至本周下降59.11万吨,降速3.59%,主要由于厂库由增转降。其中,社会库存1121.52万吨,由上周下降51.48万吨放缓至本周下降40.68万吨,降速3.5%,其中螺纹钢由上周597.69万吨下降至本周569.83万吨;钢厂库存466.19万吨,由上周增加7.99万吨转至本周下降18.43万吨,降速3.8%,其中,螺纹、热轧、线材都有上周小幅累积态势转为本周下降态势。

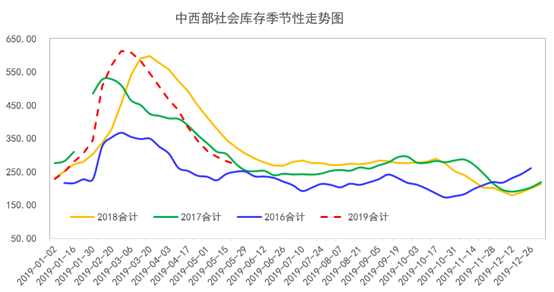

本周出炉的中西部钢材两库回到“双降”格局,总库存继续下降,降幅较上周大幅收窄。具体数据显示社库271.34万吨,由上周下降11.97万吨放缓至本周下降10.78万吨,降速3.82%;厂库显示119.99万吨,由上周下降7.69万吨转向下降至12.07万吨,增速9.14%;中西部建材总库存391.33万吨,降幅为22.85万吨对比上一周降幅为4.28万吨,降幅显示大幅增加,降速至5.52%。本周需求韧性带动钢材去库步伐加快,厂库也再度转增为降;叠加成本端焦炭、铁矿表现坚挺,对钢价形成较强支撑,预计短期钢市偏强运行。

本周全国库存与中西部库存水平均显示双降模式,厂库由增转降,降幅扩大,库存去速加快。社库方面,全国社库去速环比有所放缓,中西部社库去速高于全国水平。钢材产量方面全国与中西部均显示小幅累积。近期需求表现旺盛,地产数据韧性足,施工和新开工面积超预期支撑建材需求, 基建在地方债发行加快下尚有支撑,需求韧性带动库存继续去化,厂库由增转降,叠加原料强势,底部支撑较强,钢市或在短期内表现偏强。

小结

本周重点关注山西焦化限产最新动态,据悉自2019年10月1日起,全省焦化企业全部达到环保特别排放限值标准,对未达标的焦企进行关停,焦化限产预期偏强,后期政策实施落地,焦炭供给或承压收缩,近期环保驱动,焦炭表现强势。本周库存水平重回双降模式,厂库由增转降,降幅扩大,产量高位小幅累积,需求端旺盛带动库存去化持续,叠加原料表现强势,短期内将助力钢市。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。