“一带一路”大幕拉开,钢市如何抓住机遇?

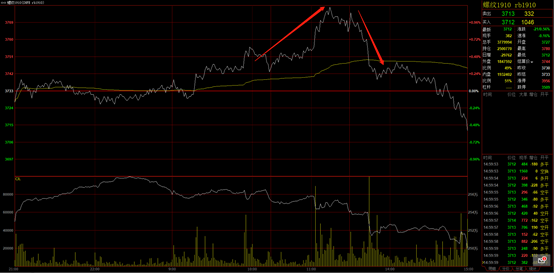

今日盘面先涨后跌,10合约中午冲至全天高点3780,反弹后多头跑单较多,反应出市场对后期价格上涨信心不足,午后出现断崖式下跌,之后一路震荡下行,截至收盘跌至3712。当前看空情绪有所升温,短期价格有继续下探趋势。

“一带一路”峰会开启,蓄力基建稳步增长

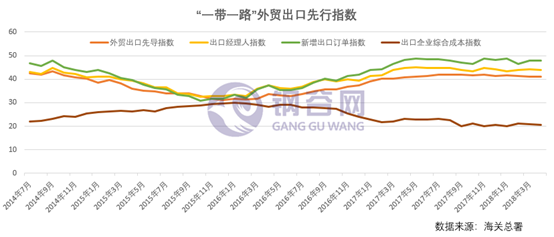

宏观事件:第二届“一带一路”国际合作高峰论坛于今日在北京正式拉开帷幕,为期3天,将有 37 个国家元首或政府首脑出席此次 “一带一路”国际合作高峰论坛。

此次峰会的召开对基建板块起到积极作用,对外投资额的增加带动工程项目订单的大幅增长,据“一带一路”官网数据统计,2013年-2018年,我国企业对“一带一路”沿线国家直接投资超过900亿美元,年均增长5.2%。在沿线国家新签对外承包工程合同额超过6000亿美元,年均增长11.9%。除铁路、公路、港口等重大基础设施项目建成投入运营以外,能源、资源合作、制造业领域大项目也正在顺利推进中,部分项目已经竣工投产。

很显然,“一带一路”峰会对沿线国家基础设施建设起到重要推进作用,同时也将促进沿线国家对水泥、钢铁等建材需求,对外投资额的进一步增加,对建材企业及整个建材行业都将有所受益。

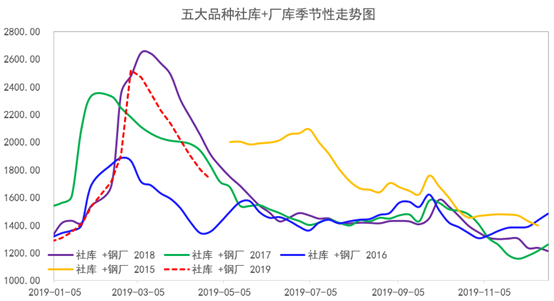

钢材库存去库速度放缓,中西部厂库拐点初现

今日出炉的全国钢材库存去库节奏持续,去库速度大幅放缓。总库存显示下降趋势,降幅收窄。分项来看,全国与中西部社会库存均表现下降;中西部社库降速高于全国水平,厂库方面,全国厂库水平继续下降,且降幅有所收窄,其中螺纹钢降幅仍然处于高位,中西部厂库则显示由降转增,总体来看,本周库存去库存速度整体放缓,厂库降速略高于社库,产量方面,中西部与全国所统计的产量均有所上升,需求目前高位,季节性回落临近。

具体来看,全国钢材总库存显示1728.87万吨,由上周下降104.05万吨放缓为本周下降66.97万吨,降速3.73%。其中,社会库存1271.99万吨,由上周下降91.49万吨放缓为本周下降61.14万吨,降速4.59%,其中螺纹钢由上周709.09万吨下降至本周673.27万吨;钢厂库存456.88万吨,由上周下降12.56万吨放缓下降至本周5.83万吨,降速1.26%,其中,螺纹钢降幅有所扩大,由上周下降2.71万吨加速下降至本周5.83万吨。

本周出炉的中西部库存结束“双降”模式,显示“社库降,厂库增”格局,且社库降幅高于厂库增幅,总库存水平继续下降,降幅较上周有所收窄。具体数据显示社库344.94万吨,由上周下降50.33万吨放缓至本周下降39.53万吨,降速10.28%;厂库显示125.53万吨,由上周下降23.57万吨转至本周增加11.25万吨,上升速度9.84%;中西部建材总库存470.47万吨,降幅为28.28万吨对比上一周降幅为73.9万吨,大幅放缓,降速至5.67%。本周中西部社库持续下降,厂库调头增加,拐点显现,总库存去库水平大幅放缓,产量方面,本周产量继续上升,需求高位已有回落迹象,库存拐点后期还需时间验证,以及产量变化也为关注重点。

本周全国库存去化正常,降速继续放缓,与中西部总库存水平相比,中西部总库存去库速度更快,中西部总库存继续下降,厂库拐点显现由降转增。分项来看,中西部社库、厂库呈反向变化,呈现“社库降,厂库增”格局,厂库增幅小于社库降福;全国两库维持“双降”格局,厂库降速略高于社库。本周全国总库存与中西部整体去库节奏一致,去库速度有所放缓,但中西部厂库拐点显现,钢材产量均有所上升,与近期检修限产高炉陆续复产叠加高炉开工率回升明显,钢材产量将处于增量过程,后期还需验证厂库拐点以及把握整体去库速度变化。

小结

本周重点关注“一带一路”高峰论坛召开蓄力基建,以及对外投资,对水泥、钢材等相关行业的需求刺激加强,未来基建板块预期可期。另一方面,库存变化依旧是本周关注重点,整体来看,全国钢材库存与中西部总库存均显示持续下降,降幅再一次缩窄,值得关注的是,中西部厂库本周由降转增,这或将预示着去库步伐的终止,库存拐点确认还有待时间考验,目前去库放缓,产量继续回升,需求维持高位,需警惕后期需求季节性回落预期。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。