【华中周评】需求疲弱,价格普跌,跟涨乏力

【华中一周价格走势回顾】

内容提要:本周期螺rb1901合约开盘于3842,周五报收于3865,涨23。技术上分析,节后首日在下探至十日均线附近遇支撑企稳,周四、周五在降准等利好消息刺激下开始反弹,走势震荡偏强。本周现货市场依旧弱于期市,期螺虽然上行,但现货跟涨动力不足,周内华中市场建材各品种皆以普跌为主,其中建材价格跌20-190,热轧板卷跌10-50,中厚板跌10-50。

【建材方面】

本周华中建材价格跌幅较上周有所放大,中部城市价格跌幅相对较小,南方城市跌幅较大。截止发稿,华中主流钢厂鄂钢16-25mm螺纹钢3850元/吨,晋钢18-25mm螺纹钢3760元/吨,18-25马长江3760元/吨,18-20长治3770元/吨,18-25萍钢3900元/吨,16-25南钢3800元/吨。

【热轧板卷方面】

本周华中热轧板卷价格小幅回落,截止发稿,武汉市场热轧3780元/吨,郑州市场热轧3710元/吨,太原市场热轧3740元/吨,合肥市场热轧3910元/吨,长沙市场热轧3890元/吨,南昌市场热轧3800元/吨。

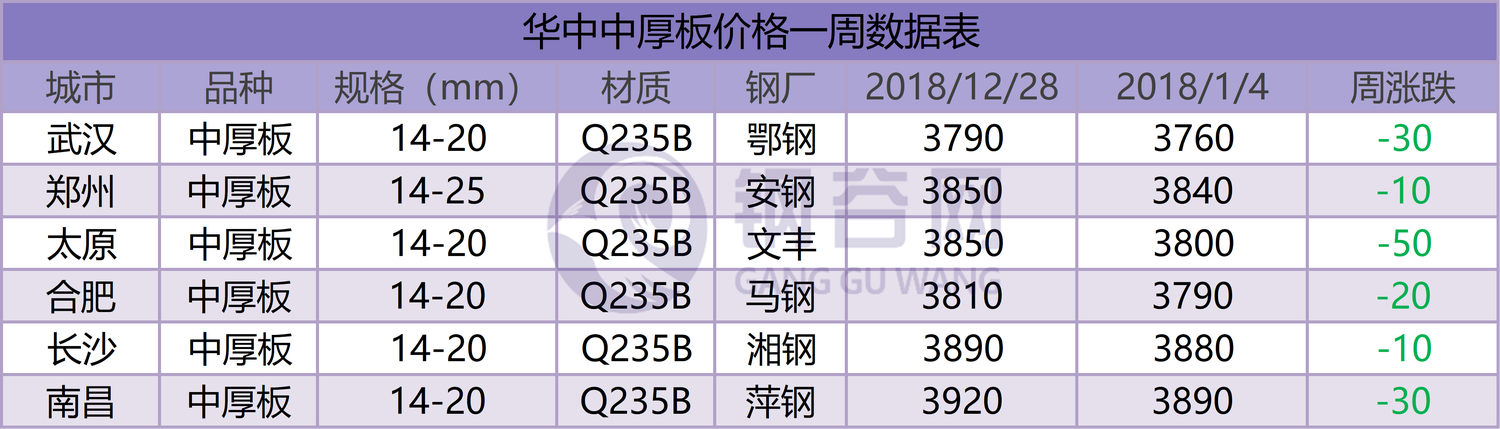

【中厚板方面】

本周华中中厚板价格继续回落,截止发稿,武汉中厚板3760元/吨,郑州中厚板3840元/吨,太原中厚板3800/吨,合肥中厚板3790元/吨,长沙中厚板3880元/吨,南昌中厚板3890元/吨。

【华中库存一周走势】

社会库存:

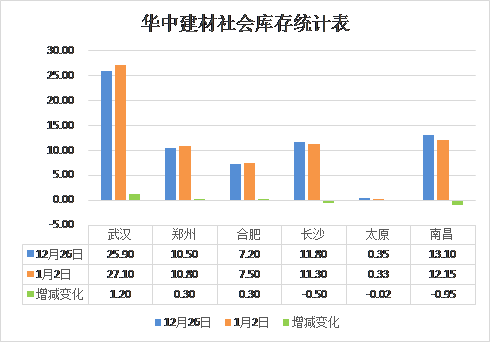

本周华中建材社会库存总量增加0.33万吨至69.18万吨。

武汉:本周武汉建材社会库存总计27.1万吨,较上周增加1.2万吨,主要因需求不旺,出货不畅,本周到货增加所致。

长沙:本周长沙建材社会库存总计11.3万吨,较上周减少0.5万吨,受期螺提振影响,市场成交转好,商家借机出货,整体库存小幅下降。

南昌:本周南昌建材社会库存总计12.15万吨,较上周下降0.95万吨,近期因钢厂检修,市场到货较之前明显减少,螺纹规格短缺情况明显。此外,市场受期螺提振带动,成交有所好转,库存小幅下降。

郑州:本周郑州社会库存10.8万吨,较上周增0.3万吨。郑州市场受工地停工影响,终端需求被严重抑制,淡季成交一直不旺,社会库存小幅增加。

合肥:本周合肥社会库存7.5万吨,较上周增0.3万吨。据了解主要受假期影响,成交较差,库存小幅累积。

太原:本周太原社会库存0.33万吨,较上周下降0.02万吨。

钢厂库存:

山西样本钢厂本周厂内库存总量为22.1万吨,较上周下降0.48万吨,降幅2.13%,本周山西地区钢厂库存小幅下降。上周受市场环境,钢坯价格变动,以及市场需求影响,钢厂价格政策下调幅度较大,出货不错,元旦假期期间钢厂出货量有所减缓。目前山西本地市场需求偏弱,市场多在等冬储政策,钢厂资源多发往西南区域。现阶段部分钢厂继续检修,本周还将新增检修情况,对产能将有一定的限制。

【华中市场一周综述】

本周华中市场皆以普跌为主,其中建材价格跌幅较上周有所扩大,中厚板、热轧板卷跌幅收窄。本周华中市场社库小幅增加,厂库小幅回落,整体库存微降。据钢谷网监测,本周市场成交量较上周继续回落,市场情绪依旧比较悲观。虽然本周期螺震荡上行,但现货跟涨动力显然不足,背后主要原因还是因为淡季需求疲弱,商家对后市信心不足。整体来看,虽有诸多不利因素影响,但考虑到需求韧性以及冬储预期影响,钢价底部支撑效力依旧较强。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。