【华中周评】期现双飞,先扬后抑,成交趋稳

【华中一周价格走势回顾】

内容提要:本周期螺rb1901合约开盘于3590,受上周末中美关系缓和消息提振,本周上半周期螺涨势如虹,后半周冲高回落,周K图以上影长阳线报收于3732,涨142点,周内涨幅4.04%。技术上看,期螺上方主要受制约于20日、40日均线的压制,但下方10日均线3670附近亦有所支撑。受期螺提振,本周现货市场前半周亦出现反弹暴涨行情,后半周有所回落,但整体仍然是普涨。本周华中市场建材整体涨幅50-250,热轧板卷整体涨幅90-160,中厚板整体涨幅50-130之间。受周末消息面利好刺激以及期螺暴涨提振,贸易商情绪较上周明显好转。

【建材方面】

本周华中建材价格涨幅最大,市场情绪明显好转,周内成交亦出现放量。截止发稿,华中主流钢厂鄂钢16-25mm螺纹钢4030元/吨,晋钢18-25mm螺纹钢3800元/吨,18-25马长江3880元/吨,18-20长治3870元/吨,萍钢4250元/吨,16-25南钢4040元/吨。

【热轧板卷方面】

本周华中热轧板卷涨幅太原、长沙领先,截止发稿,武汉市场热轧3820元/吨,郑州市场热轧3790元/吨,太原市场热轧3740元/吨,合肥市场热轧3910元/吨,长沙市场热轧3910元/吨,南昌市场热轧3730元/吨。

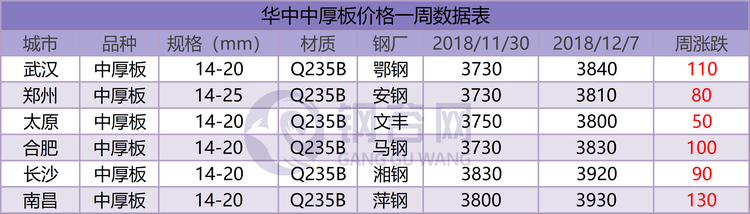

【中厚板方面】

本周华中中厚板涨幅南昌、武汉领先,截止发稿,武汉普中板3840元/吨,郑州普中板3810元/吨,太原普中板3800/吨,合肥普中板3830元/吨,长沙普中板3920元/吨,南昌普中板3930元/吨。

【华中库存一周走势】

社会库存:

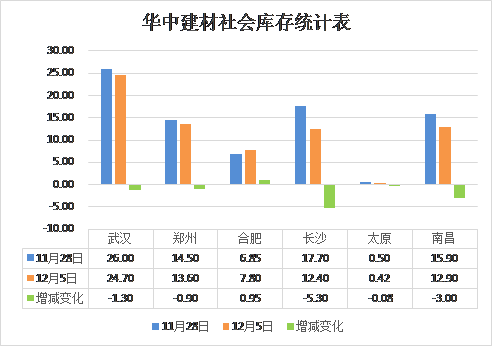

本周华中建材社会库存总量减少9.63万吨至71.82万吨。

据了解,本周长沙建材社会库存总计12.40万吨,较上周下降5.3万吨,下降幅度较大;下降原因主要在于各代理商对后市并不看好,低价抛货资源较多,加之市场规格短缺现象严重,代理库存均在低位,成交方面,市场大户资源相比较较为齐全,整体成交尚可,但是中小户因前期抛售较多,导致资源紧缺,对后市多抱谨慎态度。

据了解,本周武汉建材社会库存总计24.7万吨,较上周下降1.3万吨,市场现多以出货为主,商家心态谨慎居多,钢厂资源正常补充,生产基本正常,个别钢厂因行情下跌减少排产时间,出货有所增加,库存减少。

据了解,本周南昌建材社会库存总计12.9万吨,较上周下降3万吨,由于近期南昌钢市需求尚可,价格快速下跌,市场库存去化速度较快,贸易商库存降至低位,现阶段市场资源较为紧缺,缺规格现象较为严重,外地资源到货不多,到货主要是本地资源,市场库存处于相对低位。

本周郑州社会库存13.6万吨,较上周减0.9万吨 。本周郑州社会库存持续小幅下降,一方面是因为市场需求不好,出的多进的少,此外,郑州多处建材市场进行整改,也影响社库数据非常重要的一个因素。

本周合肥社会库存7.8万吨,较上周增加0.95万吨。期螺经过一段时间的下跌,风险得以释放,市场恐慌情绪逐渐缓和,本地补库需求开始回升。此外,周内外来资源也有一定程度的增加。

太原:本周太原社会库存0.42万吨,较上周减少0.08万吨。

钢厂库存:

山西样本钢厂本周厂内库存总量为16.57万吨,与上周相比下降7.28万吨,降幅为30.52%。近期本地需求转弱,市场成交一般,下游用户多持观望态度。周末价格拉涨,钢厂接受订单量较多,目前部分贸易商有进行大量的锁货,钢厂资源陆续发往市场,主要以西南地区为主。

【华中市场一周综述】

本周华中市场各品种价格主要以反弹普涨为主,其中建材价格涨幅最大,热轧板卷次之。库存方面,本周社会库存与厂库双降,降幅均较大。本周上半周期螺受上周末消息刺激暴涨,市场乐观预期升温,现货市场价格也在短时间内迅速拔高,但市场终端需求并不能持续跟进,后半周价格冲高回落,市场情绪亦回归谨慎。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。