央行新年再送福利,钢材库存垒库开启

年初释放流动性信号,央行为跨年保驾护航

央行意在扩大降准范围,进一步释放流动性7000亿元左右,有望缓解春节前资金面紧张局面。

事件:央行1月2日发布公告,称自2019年起,将普惠金融定向降准小型和微型企业贷款考核标准由“单户授信小于500万元”调整为“单户授信小于1000万元”。

央行此举有利于更多银行获得定向降准,除了建行已经150BP优惠标准以外,其余三大行将也达到150BP优惠要求。除此之外,对于其余股份银行及小微企业贷款占比高的中小银行也有望达到这一标准。预计将释放流动性约7000亿元左右。央行通过扩大普惠金融定向降准优惠政策的覆盖面,有望缓解春节前融资紧张的局面,从而进一步满足更多小微企业的贷款需求,缓解小微企业融资难问题;从大层面上来看,央行年初释放流动性,支持银行在节前顺利完成各项金融服务,从而保障市场流动性合理充裕以及金融市场的平稳有序运行。

制造业景气度转弱,经济下行压力犹存

近期年末宏观数据相继出炉,12月31日,统计局公布12月制造业PMI为49.4%,低于前值与预期,结束PMI稳站荣枯线的扩张局面,制造业PMI进入收缩区间,需求端有所恶化,经济下行压力进一步凸显。具体来看,新订单指数为49.7%,较上月下降0.7个百分点,位于临界点之下,表明制造业企业产品订货量有所减少;由于中美贸易摩擦影响,进出口订单指数也表现不佳,新出口订单指数和进口指数分别为46.6%和45.9%,环比下降0.4和1.2个百分点,均持续位于临界点以下。短期来看,经济下行压力仍然较大。

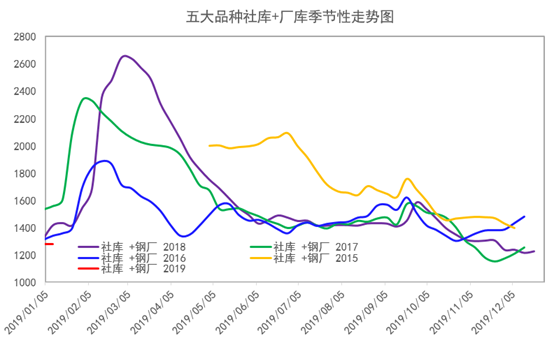

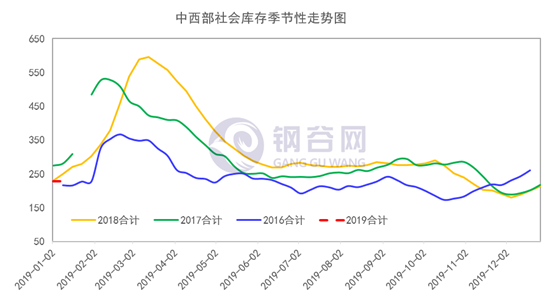

全国库存激增,与中西部库存趋同

新年伊始,今日出炉的全国钢材库存延续上周双增模式,并且转为加速增加状态,与中西部库存水平趋同。分项来看,社会库存急速增加;钢厂库存延续增势,增幅扩大,社库增速大于厂库。

具体来看,全国钢材总库存显示1281.54万吨,由上周增加11.49万吨转为本周急速增加56.33万吨,增速4.6%。其中,社会库存838.9万吨,由上周增加7.72万吨转为本周急速增加41.6万吨,增速5.22%;钢厂库存442.64万吨,由上周增加3.77万吨转为本周增加14.73万吨,增速3.44%。

本周出炉的中西部库存数据同样延续增势,增幅扩大,进入垒库周期。具体表现为社会库存继续回升,增幅与上周基本持平。钢厂库存增幅较上周有所加速,垒库模式延续。具体数据显示厂库152.25万吨,增幅由上周9.86万吨加速至10.12万吨,增速7.12%;社库227.22万吨,由上周增幅12.91万吨转为增加14.45万吨,增速6.79%。中西部建材总库存379.47万吨,增幅为24.57万吨而上周增幅为22.77万吨,由上周增速6.86%增加至本周增速6.92%。

与中西部库存水平相比,全国总库存水平呈同向变化,中西部库存与全国总库存均显示增加,全国库存增幅大于中西部水平。分项来看,中西部社库、厂库呈同向变化,显示“双增”模式,厂库增幅大于社库增幅,全国库存显示“双增”格局,社库增幅远大于厂库增幅。本周全国库存与中西部库存水平表现趋同,全国库存社库加速垒库,在途库存大量转化为社会库存,并且螺纹加速垒库基数扩大,季节性垒库周期开启,后期仍需关注南北需求差异以及冬储情绪变化情况。

小结

新年第一周重点关注央行宏观动态,以及全国库存走势情况。分项来看,央行年初释放信号扩大降准范围,进一步释放流动性,意在缓解春节前资金紧张问题,进而维持流动性合理充裕。本周宏观数据表现欠佳,制造业PMI跌破荣枯线进入收缩区间,需求表现不佳,经济下行压力仍存。跨年后的全国库存表现情况延续上周双增模式,增速大大加快,社会库存进入加速垒库状态,季节性垒库周期开启,后期仍需关注南北需求差异以及冬储情绪变化情况。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。