【一周评述】本周现货钢价先跌后涨 需求依旧软弱无力 下周钢价走势分析

一、钢市综述

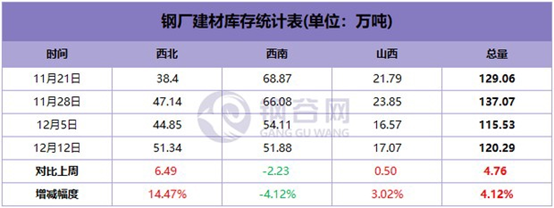

本周现货钢价先跌后涨,不过涨幅不大,整体来看以跌为主,贸易商多随行就市为主,成交并未有明显好转,社会库存方面,中西部建材社会库存总量连续九周减少之后本周转向增加,总量增加9.18万吨至188.16万吨,增幅5.13%。中西部39家钢厂建材库存总量120.29万吨,较上周增加4.76万吨,增幅4.12%;月环比增加4.01万吨,增幅3.45%。

从供给端来看,一方面,近期环境污染加剧,环保限产再次加强,多省份多钢厂本周停产检修,目前徐州生产的3家钢厂陆续停产,预计月底复产。其中JH、DN已经停产,ZX目前仍在生产,按照计划近两日也将停产,据测算将影响建筑钢材日均产量1.7-1.8万吨;唐山地区本次限产对市场也起到提振作用,不过,环保限产已是一个老生常谈的话题,对市场影响力度已不像之前如此敏锐;另一方面,本周检修钢厂较上周继续增加,本周国内共有29家钢厂有检修,较上周增加4家钢厂,随着11月钢价的大幅下跌,部分钢厂已处于亏损边缘,钢厂选择检修居多,另外据相关统计,本期中西部钢厂高炉开工率维持平稳,而高炉容积利用率以及高炉铁水产量利用率均有所下降。

从需求端来看,近期宏观面中美贸易摩擦,基建投资处低位,天气寒冷,钢材需求软弱无力,终端需求明显下滑,贸易商多随行就市,谨慎观望。

二、行情回顾

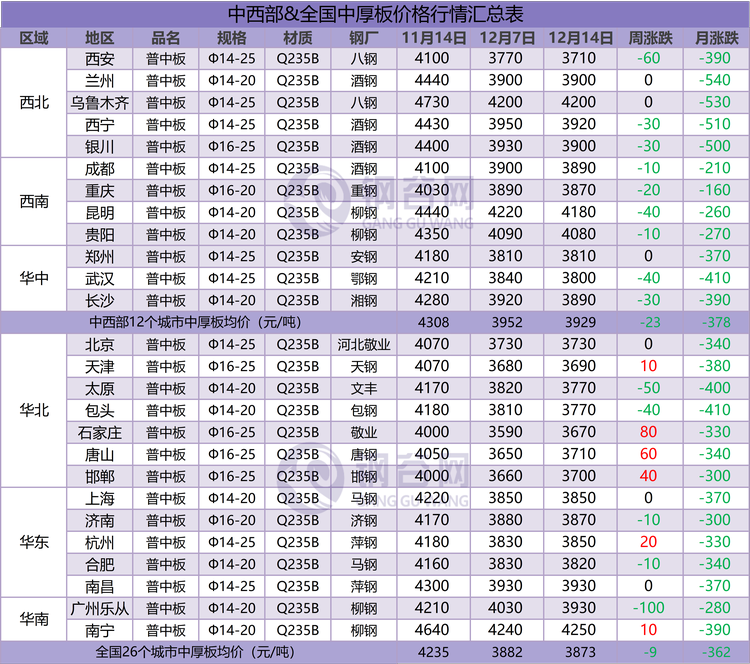

据钢谷网数据中心监测,截止12月14日,中西部主要城市钢材市场价格先跌后涨,全国27个城市螺纹钢均价3949元/吨,较上周相比跌50元/吨;全国27个城市高线均价4065元/吨,较上周相比跌74 元/吨;全国27个城市盘螺均价4063元/吨,较上周相比跌66元/吨。板材方面,中西部主要城市热轧板卷平均价格3798元/吨,较上周相比涨17元/吨;中西部主要城市中厚板平均价格3873元/吨,较上周相比跌9元/吨。

近期市场价格低位反弹,市场心态有所好转,但高位成交受阻,实际成交价格有所松动,贸易商按需拿货,整体成交一般偏弱,观望情绪浓厚,钢厂少量正常到货,库存本周变化不大。

螺纹钢

高线

盘螺

热轧板卷

中厚板

三、成交量

12月10日-12月14日,钢谷网统计的32家流通商本周成交量总计70603.008吨 ,本周日均成交量为14120.602吨,较上周日均成交量下降669.581吨,降幅4.53%。

分区域来看,西北地区(20家)本周成交量总计30223.742吨,本周日均成交量为6044.748吨,较上周日均成交量降幅8.77%。

西南地区(12家)本周成交量总计40379.266吨,本周日均成交量为8075.853吨,较上周日均成交量降幅1.08%。

四、库存数据

(一) 社会库存

中西部建材社会库存总量连续九周减少之后本周转向增加,总量增加9.18万吨至188.16万吨,增幅5.13%。本周西北建材库存增加明显,总量增加10.28万吨至56.56万吨,增幅22.21%,北方地区受雨雪天气影响,终端需求基本停滞,本地钢厂资源多南下为主,市场资源受需求制约影响累积明显;西南建材库存连续三周减少,本周降幅缩小,由上周的8.67%降幅缩小至0.83%,总量减少1.1万吨至131.6万吨,近期北方资源正常到货,本地市场需求整体表现较好,商户也忙于回笼资金,出货意愿强烈。从全国建材库存数据来看,除西北、华南、华东库存增加外,其余区域库存延续下降,依然呈现区域差异性。其中西北库存增加明显;华南库存增速均匀;西南、华中建材库存降幅缩小;华北降幅扩大;华东转降为增。整体来看,12月钢厂检修减产力度继续加强,钢铁产量预期下降。受中美双方暂停加征关税利好提振,上周钢价超跌反弹一度刺激下游集中补库。不过受制于基建投资增速仍处低位,天气因素等季节性影响,钢材需求后继乏力,加之周末全国大范围雨雪天气影响,终端实际需求影响明显,下游采购以刚需为主,整体成交稍显放缓,投机需求不强,贸易商操作积极出货,但对于冬储订货多数持观望态度。

(二)钢厂库存

中西部39家钢厂建材库存总量120.29万吨,较上周增加4.76万吨,增幅4.12%;月环比增加4.01万吨,增幅3.45%。分区域来看,西北钢厂库存转降为增,增幅14.47%;现阶段北方需求进入淡季,下游开工率持续下降,钢厂订单量减少,此外新疆由于运输车皮依旧紧张,多数资源滞留在站台上,而钢厂基本维持正常生产,故钢厂向疆外发货速度减缓,厂内资源累积明显。西南钢厂库存降幅收窄至4.12%;近期终端需求相对稳定,贵州和云南部分钢厂由于检修及其他因素生产效率下降,故库存持续低位,川内钢厂积极降低库存,出货较前期继续增加。山西钢厂库存本周增加0.5万吨,近期贸易商操作主要是将之前锁货资源套现,钢厂和贸易商对西南地区投放减缓,资源多投放至河南及陕西区域。

五、后市预警

环保对市场信心有提振作用,不过今年宏观面不确定性较大,钢价趋势性不明显,下游采购以刚需为主,整体成交稍显放缓,投机需求不强,贸易商操作积极出货,对于冬储订货多数持观望态度。

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。