西北钢市一周评述(11.30-12.7)

【西北一周价格走势回顾】

本周西北市场钢材价格整体走势呈显大幅拉涨趋势,但市场成交平平,商家观望情绪浓厚且钢厂冬储锁价政策迟迟未出。建筑钢材价格涨幅40-100元/吨之间,成交较差;热轧板卷价格涨跌互现幅度在10-150元/吨左右,成交一般;中厚板价格涨跌互现幅度20-100元/吨左右,成交一般。

【建材钢材】

从西北市场表现情况来看,在上周末受宏观面利好消息刺激下,钢坯价格大幅拉涨,期货强势上行,商家价格也顺势拉涨,上午开始商家报价小幅上行,但随着坯料价格出现持涨、市场价格立刻拉涨幅度较大,直至午后价格再次拉高,在多方因素的刺激下,商家涨价意愿强烈,报价也在原有的基础再次拉高,但高位资源成交不畅,下游观望情绪较浓,市场整体出货情况并未因涨价行情出现大幅消化,临近周末,因天气情况影响,出货受阻,市场价格出现小幅回落情况。对于后市,商家表示现阶段因市场需求有限,主要以现开现出为主,待价格回归到合理面以及钢厂政策出来之后再考虑相关冬储计划。

【热轧板卷方面】

本周西北市场热轧板卷情况如下,西北市场价格涨跌互现,商家手中资源有限,低价销售意愿不强,维护部分需求客户多以现开现出为主,除西安价格外其他城市价格变化不大。对于后市,贸易商表示目前价格成本偏高,期现货价格应回归到合理层面,待钢厂出台冬储政策之后方可进行操作。

【中厚板方面】

本周西北中厚板市场情况如下,西北中厚板价格多偏小幅拉涨,在上周末唐山钢坯价格大幅拉涨之后,钢厂积极拉涨定价,随着资源成本的提升,商家则上调价格销售,但因受天气因素影响,中厚板需求相对有限,成交偏淡。对于后市,商家表示目前市场基本无太多需求,价格多持稳运行,后续操作待价格回归合理以及钢厂出台政策之后,现阶段多以现开现出为主。

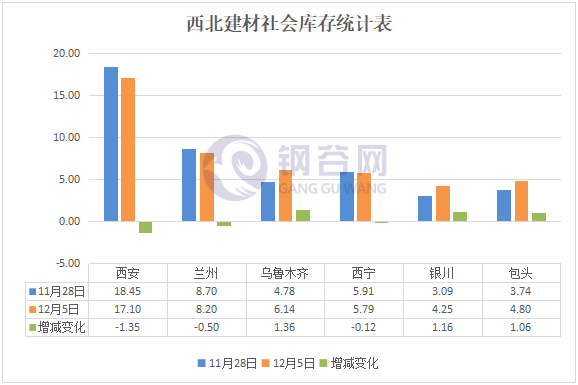

【西北库存一周变化】

西北建材社会库存:

1、兰州地区建筑钢材社会库存总量为8.2万吨,较上周下降0.5万吨,降幅为5.75%;与去年同期相比增加1.92万吨,同比增幅为30.57%。从资源方面来看,近期钢厂对市场投放量减缓,出货主要以钢厂直发为主,现阶段现货资源规格紧缺现象较为严重。近期在外围市场价格拉涨的刺激下,兰州价格也有所上涨,但由于需求弱,下游用户观望情绪较浓,市场整体出货情况并未因涨价行情出现突破,目前资源本地消化有限,主要发往周边地区。

2、包头社会库存转降为增,增加1.06万吨至4.8万吨,环比增加28.34%,同比降幅为52.94%。因包头地区社会库存处于低位,而上周后期市场钢价有所反弹,再加上中美“友好会晤”,市场情绪好转,商家拿货意愿增强。钢厂订单加大,厂库向社库转移。但因包头地区目前已处淡季,市场需求弱,成交并未有明显改善,资源还是以外发为主,因此社会库存整体呈现增加状态。

3、西安地区建筑钢材社会库存较上周继续呈现下降的趋势。截止12月5日,西安地区建筑钢材社会库存整体资源量降至17.1万吨,较上期下降1.35万吨,环比下降7.32%,同比去年增加2.03万吨,同比增加13.47%。从库房资源量增减情况来看,本周除宏顺一库、菲盈库、东方红库以及易通隆库建筑钢材库存小幅增加以外,其他主流库房建筑钢材库存均呈现下降的趋势。宏顺一库建筑钢材资源以建邦资源为主,本周该库房建邦螺纹钢资源有小幅增加1300吨左右;菲盈库以小厂盘线资源为主,近期有少量建龙螺纹钢入库,库存增加3000吨左右;东方红库本周宏大盘线资源到货量较大,另有部分钢厂螺纹钢资源,整体库存增加在4000吨左右。而从资源下降的库房来看,中储库所属的豁口库和石库、建邦库、泰和物流、玖兴库、东大库以及长丰库等本周下降较为明显。其中中储库主要以龙钢、建龙、申银等钢厂资源为主,本周龙钢资源下降较多,库房整体库存下降1700吨左右;泰和物流以龙钢资源为主,本周资源量下降7800吨左右;长风库以八钢、亚鑫、华鑫源以及三原昌鑫资源居多,本周八钢、亚鑫资源下降较为明显,整体库存下降5100吨左右,建邦库主要以建龙、建邦资源为主,本周建邦资源下降明显,库房整体资源量下降2000吨左右,其他库房降幅较小。

4、西宁建筑钢材社会库存总量5.79万吨,较上周减少0.12万吨。近期钢厂到货较上周小幅减少,现钢厂资源主要集中在煤场库和长丰库。市场有外发资源量,终端采购近期有所减弱,本地终端希望在天气逐渐变冷前,加紧赶工期,希望能完成年度任务,故此库存有所小幅下降。从成交来看,目前市场需求一般,商家出货一般。

5、银川建材社会库存4.25万吨,较上周相比增加1.16万吨。现燕宝库房资源0.02万吨,望远库房资源4.22万吨,较上周相比增加1.16万吨,其他较小库房库存0.01万吨,本周市场资源亚新、申银、德晟资源相对较多,较上周相比下市场申银、德晟资源量有明显增加,亚新资源也有不同程度的小幅增加,较上周相比这三家主流钢厂资源在市场有所增加。市场主流钢厂各资源较为齐全,未有断规格现象。市场资源小幅增加是近期市场消化缓慢,天气转冷所致。

6、乌市建材社会库存6.14万吨,较上周相比社库小幅增加1.36万吨。本周市场成交一般,目前各厂除昆玉钢厂停产外均正常生产,钢厂对本地投放量有限。市场存在断规格现象,市场有资源断规格但配货销售不受较大影响,钢厂厂内资源规格齐全。据市场信息反馈,乌市价格弱稳运行,市场成交低迷。乌市受天气影响,市场出货受阻,贸易商多暂稳报价为主。乌市气温时变较大,促而工地施工时间非常有限,市场中小户基本都在清库,仅部分大户手中有部分库存,多数成交仍以钢厂直发为主。商户手中库存数量有限,普遍维持低位,操作非常谨慎,后期以待时机冬储。目前各规格资源钢厂配货齐全,受乌市需求转淡影响,钢厂已将工作重点转向疆外。市场贸易商有具备出疆条件的则以出疆为主。对于后市,市场商户已无多大出货欲望,当前工作则以回收应收账款、关注钢厂冬储政策为主。

西北中厚板、热轧卷板社会库存:

1、兰州中厚板社会库存总量为0.65万吨,与上周相比增加0.17万吨,增幅为35.42%;与去年同期相比下降0.03万吨,同比降幅为4.41%。目前中厚板价格较为平稳,但由于市场需求偏弱,叠加市场对后市价格走势情绪较为消极,贸易商多以降库存为主。近期钢厂资源到货正常,市场整体出货较差。兰州热轧板卷社会库存总量为2.41万吨,与上周相比增加0.48万吨,增幅为24.87%;与去年同期相比增加0.89万吨,同比增幅58.55%。近期钢厂资源投放正常,与前期相比有所放缓。目前板卷价格较为平稳,但由于下游需求偏弱,整体出货较差,本地市场库存消化速度缓慢。市场对后市预期偏弱,贸易商操作多以降库存为主。

2、西安地区热轧板卷社会库存持续下降。截止12月5日西安热轧板卷社会库存整体资源量下降至4.67万吨,较上期下降1.01万吨,环比降幅17.78%;与去年同期相比增加1.24万吨,同比增幅36.15%。现阶段该地区主导钢厂资源到货量下降,由于市场价格持续下跌,商家出货积极,部分资源量流向兰州、西宁等地,但是本周随着上述地区价格的回落,价差缩小,资源外发量出现下降。主导钢厂资源有太钢、包钢、八钢以及安钢等钢厂资源,其中包钢、太钢和八钢资源占比较大。西安地区中厚板社会库存相比上期大幅下降。截止12月5日西安中厚板社会库存整体资源量下降至4.9万吨,较上期下降0.7万吨,环比降幅12.5%;与去年同比下降0.45万吨,同比降幅8.41%。近期钢厂到货量下降,入库资源减少,商家主要以出货将库存为主。主流钢厂资源有太钢、八钢、酒钢、舞阳以及汉冶等钢厂资源,其中太钢、八钢以及汉冶资源市场占比较大,其他钢厂资源占比相对较小。

3、西宁中厚板社会库存总量0.3万吨,较上周小幅增加幅度0.04万吨。近期钢厂到货情况不多,据商家反馈市场需求一般,出货不理想,市场资源有限,供需较差,现阶段已经入销售冬季,需求较差也实属正常。西宁热扎板卷社会库存总量0.57万吨,较上周相比小幅增加0.02万吨。本周资源补充主要以酒钢为主,但到货量较少。价格近期一直保持暂稳市场成交略显一般,整体来看本周库存小幅增加幅度并不大。市场资源有限,供需较差,现阶段已经入销售冬季,需求较差也实属正常。

4、乌市中厚板社会库存1.3万吨,较上周有所小幅增加0.5万吨,现市场资源主要以八钢、酒钢为主。本地资源消化缓慢,贸易商手中资源较少多数资源在钢厂手中,终端用户中板用料资源有少量减少。酒钢到货价格回调,钢厂对疆内资源投放分布来看,乌市地区投放量偏少,出疆资源依然存在。乌市中板市场正处于销售淡季,多数商户连续多日未有成交,但市场每周仍有少量到货,各代理商为降低囤货风险,目前均已出货为主。乌市热轧卷板社会库存3.6万吨,较上周小幅增加0.5万吨,乌市热卷市场成交普遍较为乏力。由于近期乌市下游终端用户接单情况较差,且随着天气的逐步转冷,多数设备生产制造型企业用量均较正常时期减少近六成,因此近期乌市热卷市场普遍较为冷清。本地商户表示,虽然本周市场价格大幅下跌,但商户成交情况依旧较差,多数商户连续几日零成交。此外,酒钢资源有少量补货,八钢看空情绪较高,本地投放有限,此外据消息称八钢热轧、中厚产线将会停产或减产。

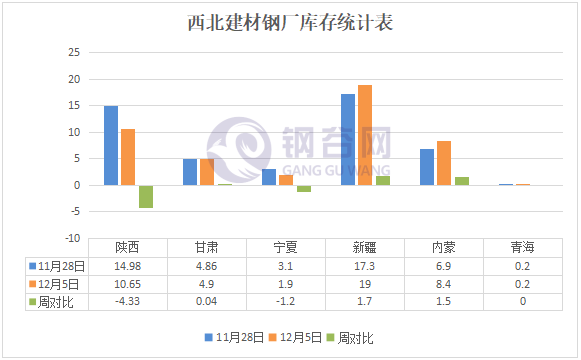

钢厂厂内建材库存:

钢厂库存.png"/>

钢厂库存.png"/>

1、内蒙样本钢厂建材库存继续增加,总量为8.4万吨,较上周增加1.5万吨。其中样本钢厂A受到一波涨价潮的带动,厂内订单增加,厂库向社库转移,厂库较上周有所减少。而样本钢厂B因价格较高,对外发货少,而厂内一直在生产,因此库存有较大的累积。总的来看,本周内蒙厂内库存继续呈现增加趋势。

2、陕西省内钢厂厂内建筑钢材库存降幅较大。据钢谷网调研数据显示,陕西省内样本钢厂厂内库存与上期相比大幅下降,整体库存量降至10.65万吨左右(依据钢厂资源所有权统计),较上期下降4.33万吨,环比降幅28.91%。现阶段陕西省内主流钢厂生产方面,目前监测8座高炉,有两座高炉进行检修,每日影响铁水产量近6600吨。成材日总产量下降至2.65-2.7万吨之间。其中汉中某钢厂主要销售区域倾向西南地区,对关中地区影响较小。韩城某钢厂资源主要供给西安以及华东地区,由于高炉检修,铁水产量下降,厂内盘线生产线停产,同时针对螺纹钢生产采取错峰生产,部分规格紧缺。

3、宁夏样板钢厂本周厂内库存总量1.9万吨,厂内资源量相比上周有所减少,市场前期虽有部分资源规格短缺,现市场库存各资源规格齐全,钢厂将资源量放置市场与外发资源。本周市场销量一般,钢厂向市场到货量正常,据消息得知,现在车皮较少,运输较为缓慢。

4、新疆样本钢厂本周厂内库存总量19万吨,现样本钢厂内资源数据相比上周有所小幅增加。新疆样本钢厂中有部分钢厂资源向疆外发放资源量,据相关渠道信息了解,目前除昆玉钢厂停产以外其他钢厂均正常生产,钢厂加紧对此前订单客户交货;本周由于疆内车皮紧张,多数资源滞留在站台上,现疆内车皮量对钢厂每天出疆车皮数量不定,从而钢厂资源量较上周有所增加也实属正常,钢厂未停产正常成产累积量是有的,加之北材南下在信息准确下积极发往出疆、西南及其他地区,来增大钢厂利益。新疆现已进入销售冬季,销量不及以往,商家手中资源不多,多数资源在钢厂手中,贸易商、终端均都保持理性采购资源。

【下周西北建材价格预测】

下周西北市场价格预测走势:由于上周末唐山钢坯价格大幅拉涨,钢厂积极上调定价,市场资源成本提升,商家随之拉涨意愿强烈,市场需求集中放量,价格也明显上扬,本周却因天气情况差影响,出货受阻,市场价格出现小幅回落情况。对于后市,商家表示现阶段关注市场价格意义已经不大,因市场需求有限,主要以现开现出为主,待价格回归到合理面以及钢厂政策出来之后再做考虑冬储。建议商家谨慎操作。(钢谷网布谷资讯编辑,未经许可,不得转载。)

陕西钢谷电子商务股份有限公司

网址:http://news.gangguwang.com/

地址:陕西省西安市国际港务区港务大道88号保税大厦

联系人:杨涛

免责声明:本文所载数据内容仅供参考,并不构成市场操作建议,“钢谷网”对使用该内容取代客户自身决策与判断导致的后果不负有责任。本文来源于钢谷网,版权所有,任何媒体、网站或个人未经协议授权不得转载。